Een nogal dreigende ontwikkeling is bezig zich te voltrekken in westerse obligatiemarkten met mogelijk grote gevolgen. Onder normale condities ligt het rendement op bedrijfsobligaties boven het rendement op overheidsschuld, maar daar dreigt in de V.S. nu verandering in te komen.

Ik maak eerst een kleine uitstap naar de beleggingstheorie.

In de theorie wordt de zgn. risk-free interest rate omschreven als het theoretische rendement van een belegging zonder enig risico, inclusief het faillissementsrisico. De risicovrije rentevoet geeft dus het rendement weer dat een belegger zou mogen verwachten van een absoluut veilige belegging in een bepaalde periode.

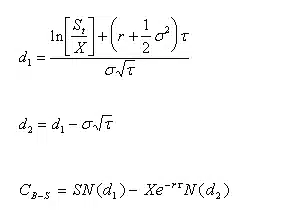

Omdat een echt risicovrije belegging alleen in theorie bestaat, worden in praktijk (kortlopende) overheidsobligaties hiervoor gebruikt, bijvoorbeeld US Treasury Bills. Die risicovrije rentevoet heeft men vaker nodig dan menigeen denkt, bijvoorbeeld bij beoordeling van ondernemingsinvesteringen of bedrijfswaarderingen en ook in de Sharpe-ratio zit dit begrip. Ook in de optietheorie, het Black & Scholes-model, komen we de risicovrije rentevoet (r) tegen, met een belangrijke invloed op de resulterende prijs van de optie.

Black & Scholes-formule:

Terug naar de huidige marktomstandigheden. Het begrip risicovrije rente wordt gemakshalve vereenzelvigd met het rendement op staatsleningen, omdat een overheid immers altijd belasting kan heffen en geld bijdrukken (V.S.) om een inkomenstekort op te lossen. Bedrijven kunnen deze oplossing natuurlijk niet gebruiken. Opvallend is dan ook dat bepaalde grote bedrijven (Procter & Gamble, Johnson & Johnson) in de V.S. in de afgelopen weken goedkoper hun obligaties konden emitteren dan de Amerikaanse overheid (Ook in het U.K. was iets vergelijkbaars te zien). Wil dat zeggen dat een belegging in schuldpapier van de grootste economie ter wereld helemaal niet zo risicoloos is? Gaan de obligatiemarkten net als met Griekenland het geval is, nu serieus rekening houden met de Amerikaanse tekorten en de uitdijende schuldenberg?

Er zijn hier twee mogelijkheden. Of de obligatiemarkt ziet het verkeerd en staat een “verkeerde prijs” voor bedrijfsobligaties toe. Of, de andere mogelijkheid, de obligatiemarkt heeft het bij het rechte eind en het “risicogevoel’ van US Treasuries is scherp toegenomen. Hierbij merk ik op dat obligatiemarkten in het algemeen betere voorspellers zijn van het stijgen van het risico dan aandelenmarkten: zie 2008.

Als er langdurig een fors negatief renteverschil tussen Amerikaans “risicoloos” overheidspapier en de meest kredietwaardige bedrijfsobligaties ontstaat, dan heeft dat grote consequenties. En niet alleen voor de gebruikers van Black & Scholes en andere modellen, die dan op zoek moeten naar een andere risicovrije rente. Wij blijven dit volgen.

Franke Burink

Castanje Vermogensbeheer