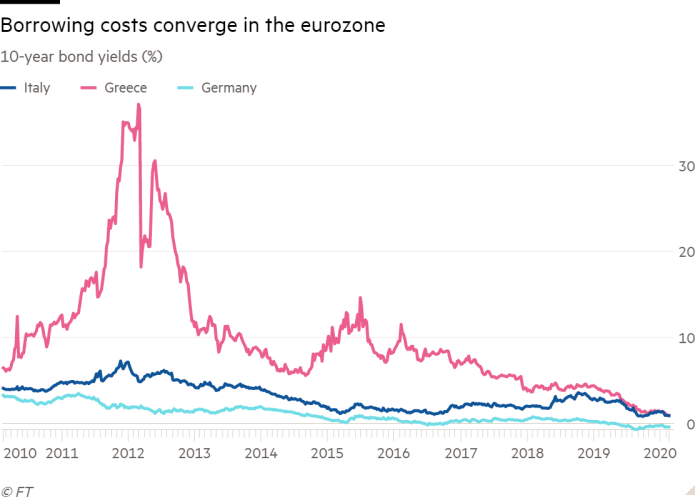

Het is nog niet zo lang geleden, dat Griekenland en Italië deel uitmaakten van de zogeheten PIGS. Landen die beleggers meden als de pest uit angst dat ze zouden failleren. Nu lijken de bordjes verhangen! Beleggers willen maar wat graag het schuldpapier van beide landen in hun portefeuille. Van risicovolle schuldenaren zijn het ‘veilige havens’ geworden.

De belangrijkste oorzaak is wel dat het rendement op de Duitse Bund behoorlijk negatief is. Beleggers omschrijven vandaag de dag Italiaans en Grieks schuldpapier als Bunds on steroids. Het zijn veilige beleggingen met een beetje rendement. De bewijzen liggen voor het oprapen. Nog maar enkele geleden plaatste de Italiaanse overheid een lening van € 9 miljard met een looptijd van 16 jaar. De overinschrijving liep op € 50 miljard. Ook de Griekse regering kon onlangs met gemak een lening plaatsen met een looptijd van 15 jaar. Nooit eerder was Griekenland erin geslaagd een lening met een zo lange looptijd te plaatsen.

Beide voorbeelden maken duidelijk, dat beleggers een kort geheugen hebben. Het is nog maar enkele jaren geleden dat ze een scherp onderscheid maakten tussen de kernlanden van de eurozone en de periferie. Blijkbaar zijn ze ervan overtuigd dat het opkoopprogramma van de ECB nog lange tijd van kracht zal blijven. Daardoor zal de rente nog lang negatief blijven. Sommige denken dat er ook sprake is van een normaliseringsproces. In de jaren voor het uitbreken van de financiële crisis liepen ontwikkelingen op de Europese schuldenmarkten parallel aan elkaar en lagen de ‘funding costs’ van Grieks en Italiaans schuldpapier dichter die van Duitsland dan nu het geval is. Waarom zou de situatie van vòòr 2008 niet kunnen terugkeren?

Hoewel Italië en Griekenland beide weer door de beleggers in genade zijn aangenomen, zijn er wel degelijk grote verschillen tussen beide landen. Griekenland is het snelt groeiende land van de eurozone. Voor dit jaar wordt een groei verwacht van 2,4% tegen een EU-gemiddelde van 1,4%. De schuldenlast bedraagt 180% van het Bruto Binnenlands Product (BBP). Die schuld bestaat vooral uit bilaterale leningen en daar hebben beleggers weinig of geen last van in tijden van nood. Italië op zijn beurt is met 0,3% een van de traagste groeiers en de schuldenlast komt uit op 130% van het BBP. De gehele schuld is in handen van beleggers. De Griekse schuld heeft een junkbond status en Italië is de grootste markt in de eurozone voor schuldpapier. Wat beide markten bindt is een positief rendement in een wereld van negatieve rentes.

Fondsmanagers moeten wel, willen ze niet achterop raken bij hun benchmark. Uiteindelijk draait ook hier alles om de zoektocht van beleggers op zoek naar een beetje meer remdement. Beleggers doen er daarom goed aan het begrip ‘veilige haven’ niet al te letterlijk te nemen. Wie zegt dat morgen de volatiliteit in de Italiaanse politiek niet met volle kracht terug is? Mocht dat het geval zijn, dan is de politieke premie maar heel smal.

Wat gaat er gebeuren, als de gevreesde recessie inderdaad een feit is in de eurozone? In de goed goede liep dan de spread tussen de Bund en Italiaans en Grieks schuldpapier snel op. Het is echter de vraag of dit nu ook het geval zal zijn, als de ECB grootschalig blijft steunen. Of dat ook het geval zal zijn, als er sprake is van een diepe crisis, is ook weer twijfelachtig. In dat geval kunnen beleggers heel snel heel kieskeurig worden en kiezen ze waarschijnlijk voor de Bund en niet voor de Bund on steriods!

Cor Wijtvliet