In de afgelopen paar jaar hebben wij verschillende perpetuals besproken. De laatste betrof een perpetual van ASR, maar ook perpetuals van bijvoorbeeld Achmea en ING passeerden de revue. Elk van deze artikelen heeft bij lezers vragen opgeroepen over weer andere perpetuals en zogenoemde perps. Vandaag behandelen wij een Franse perpetual, te weten een van Credit Agricole (CA).

6,000% Credit Agricole Non Cumulative Preferred Securities uit 2003

Een prospectus voor deze rentedragende effecten konden wij niet bij Credit Agricole op de website vinden, noch bij de beurs waar deze stukken genoteerd staan (Euronext). Uiteindelijk kwamen wij het stuk tegen via het beleggersforum van IEX.nl. Het is bijzonder dat het zelfs voor in Amsterdam genoteerde effecten soms vrijwel onmogelijk is om op een simpele wijze een prospectus te achterhalen. Je zou toch mogen veronderstellen dat Euronext al uit zichzelf dit soort documentatie beschikbaar houdt. Maar wanneer een officiële beurs weinig of geen interesse heeft in het verstrekken van informatie over de bij haar verhandelde producten, dan zou je toch minstens van een toezichthouder mogen verwachten dat die zo’n beurs daartoe verplicht. Maar de AFM heeft kennelijk andere prioriteiten dan het belang van de (particuliere) belegger.

Het prospectus dateert van 17 december 2003. De uitgevende instelling is Credit Agricole Preferred Funding Trust III, opgericht naar Amerikaans recht (in de staat Delaware). Het gaat hier om de derde soortgelijke Trust die door Credit Agricole is opgericht. De totale uitstaande som van de door deze trust uitgegeven Perps bedraagt € 550 miljoen (de oudere twee trust hebben voor respectievelijk € 1,5 miljard en € 550 miljoen aan Perps uitgegeven). De Perps zijn in Amsterdam genoteerd en er wordt redelijk in gehandeld. De ISIN-code luidt NL0000113868.

Funding Trust

Dit soort “Funding Trusts” dienen ter financiering van achtergesteld vermogen van financiële instellingen. In dit geval heeft Credit Agricole de Trusts opgericht om het “Tier 1” kapitaal van Credit Agricole te versterken. Het voordeel voor CA is dat zij garantievermogen aantrekt waarop een vaste rente is vastgesteld. Het vermogen deelt niet mee in de winst van de onderneming en profiteert dus ook niet van de eventuele groei van de onderneming. Uitgifte van dit soort effecten leidt niet tot verwatering van de winst per aandeel en is daarmee een interessante manier om het risicodragende vermogen van de maatschappij te versterken zonder dat de bestaande aandeelhouders worden benadeeld. En dit is dan ook meteen het grootste manco aan deze effecten. U loopt wel het ondernemingsrisico van (bijvoorbeeld) CA, maar u ontvangt daar niet de bijbehorende opbrengst voor, want uw opbrengst is gemaximeerd op de bij de emissie vastgestelde coupon.

Overige Voorwaarden

Deze Perps dragen een coupon van 6%. Die is voor zover wij weten nog nooit overgeslagen. Maar de Perps zijn “Non cumulative” hetgeen betekent dat een overgeslagen coupon niet later alsnog betaald hoeft / zal worden. Als eenmaal van de rentebetaling wordt afgezien, betekent dit dat die specifieke betaling nooit meer zal worden gedaan. CA mag van betaling van de coupon afzien als CA geen dividend op de gewone aandelen uitkeert. CA moet van de couponbetaling afzien als de balans van CA niet voldoet aan de eisen die wet- en regelgevers stellen. Bijvoorbeeld: als CA verlies maakt en daardoor dreigt zij niet meer aan de Basel III voorwaarden te kunnen voldoen, dan mag CA geen rente op deze Perps uitkeren.

Het gaat hier dus om niet-cumulatieve preferente aandelen. CA heeft het recht (sinds 30 juli 2009) om elk kwartaal te besluiten de Perps vervroegd af te lossen, maar de stukken zijn eeuwigdurend, dus alleen CA heeft dit recht, u moet gewoon wachten op wat CA beslist. De rente wordt eveneens in vier keer uitgekeerd (dus gemiddeld elk kwartaal 1,25%). Er wordt geen bronbelasting ingehouden in Nederland op de rente.

Credit Agricole

Credit Agricole is van origine een boerenleenbank (anders van structuur dan de Rabobank) en heeft in 2003 het eveneens Franse Credit Lyonnaise overgenomen toen dat in de problemen raakte (de ouderen onder u zullen deze naam nog herkennen als de koper van het Nederlandse Slavenburgs Bank). Algemeen wordt gesteld dat Credit Agricole een van de zwakkere Franse banken is.

Credit Agricole is de grootste buitenlandse bankpartij in Griekenland. Zij zijn eigenaar van de Griekse Emporiki Bank. Per 31 maart 2012 stond er nog € 4,7 miljard uit aan vorderingen van CA op deze dochter. Dat bedrag is nog maar de helft van wat het een jaar geleden was, deels omdat Emporiki meer en meer zelf voor financiering zorgt, maar ook deels omdat CA flink op haar belangen in Griekenland heeft afgeschreven. Eind maart bedroeg het eigen vermogen van CA ongeveer € 43,8 miljard en lag de zogenoemde “core Tier 1”-ratio rond 10%. CA heeft onlangs aangekondigd dat zij Emporiki wil verkopen. Naar verluidt wordt er momenteel onderhandeld met andere (Griekse) banken om Emporiki aan hen te verkopen. Hoeveel dit CA gaat kosten is ons niet duidelijk.

Als Griekenland uit de € stapt of valt zal CA dat wel kunnen overleven. Maar het probleem is dat CA ook nog flinke posities heeft uitstaan in Italië, terwijl zij zelf in Frankrijk niet de sterkste van het stel is. Het bedrijf wordt gezien als een Franse systeembank en is met een “Tier 1”-ratio van 10% daarmee niet klaar. Dit percentage moet omhoog naar 12% of meer. Als er meer in Griekenland en Italië moet worden afgeschreven, dan komt het dividend in gevaar en heeft CA de vrijheid om af te zien van rentebetalingen op de CA Preferred Trust III stukken.

CA is nauw gelieerd aan de Franse politiek. Dat kan voor het bedrijf voordelig zijn, maar voor de aandeelhouders en houders van preferente effecten hoeft dat niet voordelig te zijn. Dat de Fransen niet zoveel boodschap hebben aan buitenlandse investeerders die in Franse ondernemingen risicodragend kapitaal steken is in het verleden meermalen duidelijk geworden.

Conversierecht

In het prospectus wordt melding gemaakt van omstandigheden waaronder de door de Trust aangekochte achtergestelde effecten in het kapitaal van Credit Agricole mogen worden ingewisseld voor nieuwe gelijksoortige effecten. Het gaat hierbij om “Bankruptcy events” en “Capital Deficiency events” (faillissement en gebeurtenissen die leiden tot een kapitaaltekort). Er wordt niet expliciet gezegd dat veranderingen in wet- en regelgeving hier ook een aanleiding voor mogen zijn en of CA dan de voorwaarden eenzijdig mag aanpassen om de “Tier 1” classificatie te kunnen behouden.

In 2003 was er nog geen sprake van Basel III, maar gezien het non-cumulatieve karakter en het feit dat de effecten alleen voorrang hebben boven de normale aandelen lijkt het erop dat deze stukken al aan de Basel III criteria voldoen en er vermoedelijk in mogen worden omgezet als blijkt dat ze er niet aan voldoen. Verder wordt er ook nog gesteld dat CA in voorkomend geval de preferente effecten mag aflossen met de lening die de Trust weer op haar beurt aan CA heeft verstrekt. U ontvangt dan niet contanten maar een lening aan CA zelf als aflossing.

Koers en effectief rendement

Afgelopen dinsdag was de slotkoers van deze stukken 68,4%. Het effectieve rendement van de perpetuele aandelen bedraagt bij die koers ruim 8,9% en de maatschappij is niet failliet. Maar wij achten het risico dat er iets mis gaat bij CA groter dan dat van bijvoorbeeld ING.

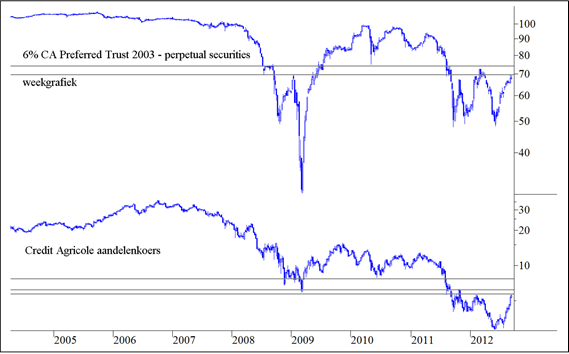

In de figuur hebben wij de koersontwikkeling van deze rentedragende effecten gezet met daaronder de aandelenkoers.

Figuur 1.

In 2008, bij het uitbreken van de kredietcrisis, dook de koers van deze Perps fors omlaag (net zoals overigens de koersen van vrijwel alle andere soortgelijke Perps). Er volgde een volledig herstel toen Frankrijk de bank als systeembank aanmerkte en de Franse banken relatief ongeschonden uit de crisis kwamen. Maar vervolgens werd de kredietcrisis naar het niveau van overheden getild en raakte Griekenland in de problemen. Weer donderde de koers hard omlaag, veel harder dan de koersen van de meeste andere Perps. Sindsdien is de koers bezig met een “achtbaan”-toer.

Ook CA profiteert van de sinds enige tijd dalende Italiaanse en Spaanse rente. Maar de rally is stoom aan het verliezen. En het is een slecht teken dat de koers van de Perps daarbij de meest recente voorgaande top niet eens heeft bereikt.

Risico’s

Ten eerste bestaat hier het risico van de lange rente. De coupon is vast en de looptijd oneindig. Als de lange rente (bijvoorbeeld onder invloed van een toenemende inflatieverwachting) oploopt, dan zal de koers van deze Perps dalen. Het effectieve rendement moet immers gelijk zijn aan de lange rente voor gelijksoortige risico’s.

Een tweede risico zit in de kredietstatus van Frankrijk en van de overige Mediterrane landen. Als deze kredietstatus verslechtert zal de koers van de Perps dalen.

En dan is er nog het bedrijfsrisico van CA zelf. Zoals gezegd is CA een van de zwakkere Franse banken. Als er nieuw kapitaal nodig is, dan is de kans groot dat de houders van achtergestelde effecten zoals de Perps door Europa zullen worden gedwongen om een deel van de pijn te dragen. Om te beginnen ontvangt u dan geen rente gedurende wellicht meerdere jaren en het effectieve rendement dat wij hierboven hebben uitgerekend is alleen geldig als er daadwerkelijk rente wordt uitgekeerd!

Conclusie

De indirecte, bijzonder ingewikkelde structuur van dit soort effecten maakt ze gevaarlijk. Het helpt ook niet dat deze stukken niet-cumulatief zijn. Dat het om een Franse bank gaat is ook niet positief. Kortom, wij adviseren onze cliënten om deze effecten op de huidige koersen te verkopen. Er zijn veel betere perpetuele effecten te koop met een rendement dat niet onderdoet voor het rendement op deze effecten.

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

www.vladeracken.nl

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt en/of heeft belegd in sommige van de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten zijn niet risicoloos.

4 gedachten over “Een perpetual van Credit Agricole”

Bedankt voor de informatie; lang verwacht en fijn dat ik nu wat meer te weten ben gekomen .

Wellicht kunt u tzt ook eens aandacht besteden aan de perp. van Campina ; lijkt me ook wel interessant voor de liefhebber van dit soort beleggingen.

Naast Campina is dan natuurlijk de WoltersKluwer en Tennet een leuke kandidaat voor een bespreking. Voor zover ik weet zijn dat de enige perpetuals van niet financiele instellingen die in Amsterdam verhandeld worden.

Dus gemiddeld per kwartaal 1,25% schrijft U. ( 4×1,25=5%

Dit moet zijn ca.1,5% per kwartaal. 4×1,5=6%

Dat is helemaal correct, mijn excuses en dank voor de opmerkzaamheid.

Mvg,

Gijsbrecht K. van Dommelen