Solvency II is het nieuwe risico gebaseerde toezicht raamwerk voor verzekeraars dat sinds 1 januari 2016 van kracht is. Het voornaamste doel van het raamwerk is de bescherming van de polishouders. Deze ratio geeft aan in welke mate de verplichtingen van een verzekeraar zijn gedekt door de bezittingen en toekomstige winsten. Dus hoe hoger deze ratio hoe groter de zekerheid voor de belegger of polishouder.

Binnen het Europese spectrum aan verzekeraars hebben de Duitse herverzekeraars Munchener Ruck en Hannover Re de hoogste ratio’s (circa 250%). De goede middenmotors in Europa zijn onder meer AXA, Allianz en Nationale Nederlanden. Aan de onderkant, maar nog ruim voldoen bevindt zich Aegon. Delta Lloyd is op dit moment onvoldoende gekapitaliseerd: dit verklaart dan ook de claimemissie en het afstoten van bezittingen (Van Lanschot aandelenpakket) waar op dit moment sprake van is.

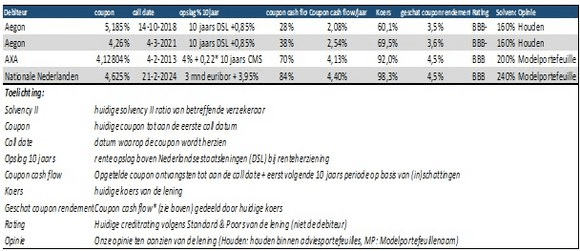

Achtergestelde leningen

Achtergestelde (perpetuele) leningen worden meegenomen als eigen vermogen in de beoordeling van de solvabiliteit en balanspositie van een verzekeraar. Het koersverloop van deze leningen volgt op de eerste plaats de lange (10 jaars) rente op de voet. Op de tweede plaats speelt het specifieke debiteuren risico een rol. De solvency ratio’s worden in de markt (momenteel) als ‘proxy’gezien voor dit zogenaamde debiteuren risico. Met andere woorden hoe hoger deze ratio, hoe lager het debiteurenrisico en omgekeerd. In het volgende overzicht staan een aantal debiteuren (Aegon, Nationale Nederlanden en AXA ) vermeld met een aantal achtergestelde perpetuele leningen en onze voorkeur.

Conclusie

Wij geven de voorkeur aan de leningen van AXA en Nationale Nederlanden Groep omwille van het hogere coupon rendement van deze leningen en de betere Solvency ratio’s. De Aegon leningen zijn vanwege de extreem lage rente op Nederlandse staatsleningen rente en een lage risico-opslag momenteel minder interessant. Bij onze berekeningen hebben wij de huidige rendementen van de staatsleningen en de Euribor rentes meegenomen naar de volgende 10-jaars perioden.

Het voorstel zouden wij graag willen uitbreiden naar favoriete aankopen binnen de vastrentende waarden. Blackrock is een van de grootste vermogensbeheerders in de wereld. Samen met Vanguard zijn zij marktleider op het gebied van indexbeleggen. Onder de naam i-Shares brengt Blackrock diverse indexproducten op de markt. Binnen de obligatieportefeuille hebben wij voor de volgende 2 namen gekozen.

iShares Global Corporate Bond fund (euro hedged)

Dit fonds belegt in de markt voor bedrijfsobligaties van goede kwaliteit (zogenaamde ‘ínvestment grade’). Het fonds heeft de volgende karakteristieken:

Bedrijfsobligaties

Ruim 3500 individuele leningen

Valutarisico afgedekt

Effectief rendement van circa 3%, waarvan 2,75% wordt uitgekeerd

Kostenratio van 0,25%

iShares Global High Yield

Dit fonds belegt in de markt voor bedrijfsobligaties van minder goede kwaliteit (zogenaamde ‘high yield’). Het fonds heeft de volgende karakteristieken:

Bedrijfsobligaties wereldwijd

Ruim 1300 individuele leningen

Notering in US Dollars

Effectief rendement van circa 7%, waarvan 5% wordt uitgekeerd

Kostenratio 0,5%

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.