Silver Wheaton is een naam die bij de meeste goud- en zilverbeleggers wel redelijk bekend in de oren zal klinken. Het is daarom ook geen echt junior goud- of zilvermijnaandeel, maar eerder toch een gevestigde naam. Het is een aandeel dat een prachtig businessmodel heeft, aangezien Silver Wheaton eigenlijk geen risico loopt op al de calamiteiten die een ‘gewoon’ zilver- of goudmijnaandeel wel te verduren krijgt, namelijk stakingen, problemen met personeelsleden, ondergelopen mijnen, aardbevingen en dergelijke meer. We stellen het bedrijf uitgebreid aan u voor, en doen een analyse waarom Silver Wheaton volgens ons voor de komende jaren een bijzonder aandeel is dat u best in portefeuille opneemt.

Wilt u op de hoogte blijven van de laatste berichten en opinies van De Kritische Belegger?

Abonneer u dan op onze gratis e-mail alert service.KLIK HIER

Analyse: Silver Wheaton (ticker SLW op NYSE)

Silver Wheaton werd opgericht in 2004 en heeft zich bijzonder snel gepositioneerd als een van de vooraanstaande zilvermijn royalty bedrijven ter wereld. Silver Wheaton is inderdaad geen klassiek goud- en zilvermijnbedrijf dat het product uit de grond haalt, maar koopt zilver in van bestaande mijnbouwbedrijven. Het bedrijf heeft op dit moment 17 contracten uitstaan met zilvermijnen waarvoor in ruil voor een voorafgaandelijke betaling, Silver Wheaton het recht heeft om een deel of zelfs de volledige zilverproductie van dat mijnbouwbedrijf aan te kopen.

Het voordeel daarvan is natuurlijk dat Silver Wheaton zelf geen enkel operationeel risico loopt. Het voordeel is ook dat al de mijnbouwbedrijven van wie Silver Wheaton de productie koopt, hun activiteiten hebben in geopolitiek veilige regio’s, en dat er daardoor een pak minder risico’s zijn op allerlei ongelukken die zich kunnen voordoen op het gebied van gekke politieke beslissingen en dergelijke meer. Dat is belangrijk, want het is natuurlijk beter voor Silver Wheaton dat er op geen enkel ogenblik een onderbreking is in de zilverbevoorrading.

De voorspelde productie voor 2009 was 16 miljoen ounce zilverequivalent en 17.000 ounce goud, voor een totale productie van 17 miljoen ounce zilverequivalent. Tegen 2013 wil men de productie meer dan verdubbelen tot ongeveer 39 miljoen ounce zilver en 20.000 ounce goud, voor een totale productie van ongeveer 40 miljoen ounce zilverequivalent. Er worden geen significante kapitaaluitgaven voorzien om deze doelstellingen te halen. Het is dan ook waarschijnlijk dat de groei bij Silver Wheaton zal kunnen gebeuren zonder de uitgifte van extra aandelenkapitaal, hoogstens een lening bij de bank, maar als ze afgesloten wordt aan goeie voorwaarden kunnen we daar uiteindelijk nog wel mee leven.

Het vooraanstaande groeiprofiel van Silver Wheaton wordt uiteraard gedragen door de belangrijke overeenkomsten die ze hebben afgesloten met verschillende partijen. Daaronder zijn onder andere de wereldklasse activa van Goldcorp, dat we vorige keer besproken hebben, en meer bepaald de vooraanstaande en bijzonder rijke Peñasquito mijn in Mexico en het Pascua-Lama project van Barrick Gold dat gelegen is op de grens van Chili en Argentinië.

Het unieke businessmodel van Silver Wheaton bestaat erin om bijzonder veel aandeelhouderswaarde te creëren omdat het bedrijf heel wat leverage of hefboomeffect biedt op de zilverprijs. Op dezelfde manier kunnen we eveneens stellen dat het bedrijfsrisico van Silver Wheaton een pak lager is dan dat van de traditionele zilvermijnbedrijven aangezien het operationele risico, dat zo vaak roet in het eten strooit, veelal te verwaarlozen is. Een nadeel is uiteraard wel dat Silver Wheaton belangrijke kredietlijnen moet afsluiten om de voorschotten aan deze zilvermijnbedrijven te betalen, wat het werkkapitaal op bepaalde momenten wel fors de hoogte kan injagen.

Belangrijk om te weten ook is dat het bedrijf geen zilver op voorhand heeft verkocht en dat het daarom zoals men in de industrie noemt unhedged is. Dat is belangrijk, want dankzij het feit dat Silver Wheaton zijn verkopen niet indekt tegen een dalende zilverprijs, kan het ten volle profiteren van de stijging van de zilverprijs. En zoals u ondertussen al wel weet, zijn wij op langere termijn bijzonder sterke gelovers in zilver. Er is dus inderdaad geen enkele reden om nu de zilverprijzen te gaan indekken omdat het bedrijf daarvoor zware kosten zou betalen die volgens ons geenszins de moeite waard zijn, precies omwille van onze gunstige vooruitzichten voor de zilverprijs.

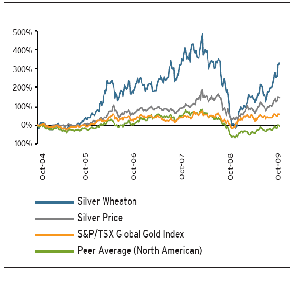

Het feit waarom we een boontje hebben voor Silver Wheaton, mag blijken uit de rijke aandeelhouderswaarde dat dit bedrijf, dat slechts in 2004 ontstond, al heeft opgeleverd voor zijn aandeelhouders. In de grafiek hieronder ziet u een mooie vergelijking tussen Silver Wheaton, de zilverprijs, de S&P TSX Global Index of de brede index van Canadese aandelen, en een vergelijking met de meest belangrijke en relevante Noord-Amerikaanse sectorgenoten en concurrenten. Als u de grafiek bekijkt, dan ziet u onmiddellijk dat Silver Wheaton (de blauwe lijn) er met kop en schouders bovenuit steekt en bijzonder veel waarde kan genereren voor zijn aandeelhouders. Ook bijzonder belangrijk om te vermelden is dat Silver Wheaton meerwaarde genereert tegenover een simpele belegging in zilver. We kunnen ons namelijk geen enkele reden inbeelden waarom we een aandeel zouden kopen, dat sowieso al risicovoller is dan een directe belegging in het edelmetaal, als er geen hefboomeffect is! Dat heeft geen zin.

We denken dat het ook de moeite loont, als geïnteresseerde lezer, om even dieper in te gaan op de manier waarom de silver streaming, of het opkopen van de productie van bestaande mijnen zoals Silver Wheaton dat zelf noemt, precies in zijn werk geeft. We proberen hierbij op een relatief vereenvoudigde manier het concept voor te stellen, en dan kan men eigenlijk meteen vaststellen dat het een verbazingwekkend eenvoudig maar geniaal concept is.

De manier waarop men van start gaat is de volgende. Door middel van silver stream overeenkomsten kan Silver Wheaton in ruil voor een betaling (op voorhand natuurlijk), de bijproduct zilverproductie van een mijn die ze niet in haar bezit heeft of exploiteert, aankopen. De prijs die Silver Wheaton betaalt voor de toekomstige zilverproductie wordt op voorhand vastgelegd in de overeenkomsten. De meest courante prijs die daarvoor wordt bedongen, is 3,90 USD per ounce met een kleine aanpassing in functie van de inflatie-evolutie. Dat zorgt ervoor dat de kosten werkelijk vast zijn. Dankzij dit mechanisme kan Silver Wheaton vermijden om variaties in de operationele kosten op te lopen, kan het neerwaartse risico worden beperkt en kan tegelijkertijd het opwaartse potentieel en de leverage op de stijging van de zilverprijs ten volle worden benut. Buiten de voorafgaande betaling worden er geen bijkomende kapitaalkosten gegenereerd, noch worden er exploratiekosten opgenomen. Toch kan Silver Wheaton profiteren van de productie en van de exploratie van zijn partners met wie het silver streaming overeenkomsten heeft afgesloten. Dit zorgt ervoor dat men eigenlijk kan kapitaliseren op de groei van andere partijen, maar dat men zelf geen risico loopt. Zowaar een geniaal model, zonder overdrijven.

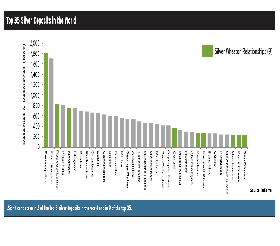

Op de onderstaande grafiek, die afkomstig is van Silver Wheaton, ziet u de 35 belangrijkste zilver deposits ter wereld. Als de balkjes groen gekleurd zijn, wil dat zeggen dat Silver Wheaton relaties heeft met deze partijen in de vorm van een silver streaming overeenkomst. Zoals u kan zien, mikt men vooral op de grootste deposits. Waarschijnlijk zijn met deze partijen de onderhandelingsmogelijkheden voor Silver Wheaton het grootst.

Op het gebied van financiële resultaten kunnen we ook behoorlijk positief zijn voor Silver Wheaton. In het vierde kwartaal van 2009 publiceerde men resultaten die licht beter waren dan verwacht en in lijn lagen met de consensus. Het bedrijf rapporteerde resultaten van 0,15 USD/aandeel, wat hoger was dan de meeste analisten hadden verwacht, namelijk 0,14 USD per aandeel. De cashflow voor aanpassingen aan het werkkapitaal bedroeg 0,19 USD per aandeel, wat beter is dan de 0,18 USD per aandeel die de meeste analisten hadden verwacht. De betere winstcijfers waren te danken aan een hoger omzetcijfer (+7%) en aan licht beter dan verwachte zilverprijzen.

Op het gebied van financiële resultaten kunnen we ook behoorlijk positief zijn voor Silver Wheaton. In het vierde kwartaal van 2009 publiceerde men resultaten die licht beter waren dan verwacht en in lijn lagen met de consensus. Het bedrijf rapporteerde resultaten van 0,15 USD/aandeel, wat hoger was dan de meeste analisten hadden verwacht, namelijk 0,14 USD per aandeel. De cashflow voor aanpassingen aan het werkkapitaal bedroeg 0,19 USD per aandeel, wat beter is dan de 0,18 USD per aandeel die de meeste analisten hadden verwacht. De betere winstcijfers waren te danken aan een hoger omzetcijfer (+7%) en aan licht beter dan verwachte zilverprijzen.

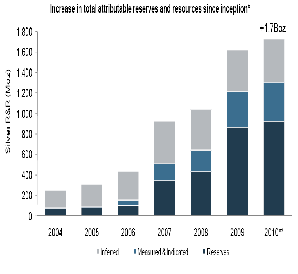

Wat ons bijzonder kan bekoren, is dat Silver Wheaton een goeie strategie heeft om de reserves en resources in de komende jaren behoorlijk sterk aan te vullen. Zoals u op de onderstaande grafiek kunt zien, die afkomstig is van Silver Wheaton zelf, is de groei in het aantal inferred, measured en proven resources in de loop der jaren fors gestegen. Sinds 2004, sinds de oprichting van het bedrijf, is er een jaarlijkse groei geweest van 64% in de proven en probable reserves.

Silver Wheaton is dus een rasecht groeiverhaal. Ook belangrijk is het geringe geopolitieke risico dat een belegger in Silver Wheaton loopt. 40% van de productie is afkomstig van Mexico, een bijzonder gunstig land voor al wat te maken heeft met zilver. Dat weet u als u onze vorige besprekingen van verschillende zilvermijnbouwers, zoals Great Panther Silver, Esperanza Silver en dergelijke meer, in de vorige nummers hebt gelezen. De rest van de productie is afkomstig van Chili, de Verenigde Staten, Peru, Argentinië en in mindere mate Griekenland en Portugal. Dus ook op dat gebied kunnen we niet anders dan zeggen dat Silver Wheaton hier bijzonder goed scoort.

Als we dan kijken naar andere criteria, zoals onder andere de balans, dan zijn ook hier geen noemenswaardige problemen te vermelden. De resterende voorafgaandelijke betalingen voor de silver streams van Barrick, Augusta, Pan American Silver en Alexco zullen volgens onze analyses en na diverse bronnen te hebben geraadpleegd, gefinancierd kunnen worden uit de operationele cashflows. Bovendien heeft Silver Wheaton een volledig ongebruikte schuldfaciliteit ter beschikking (in de vorm van een wentelkrediet) dat te allen tijde kan worden gebruikt moesten er zich interessante opportuniteiten voordoen op de markt. Bovendien heeft Silver Wheaton netto geen bankschulden en had men op het einde van 2009 227 miljoen USD cash ter beschikking. Bovendien verwachten we niet dat er bijkomend aandelenpapier zal moeten worden uitgegeven (lees: kapitaalverhoging) op voorwaarde dat de zilverprijs boven 8 USD per ounce blijft, wat een bijzonder conservatieve schatting is in de huidige omstandigheden.

Ook op het gebied van winstgevendheid zit het met Silver Wheaton wel snor. We hebben een uitgebreide analyse gedaan naar de operationele marges van het bedrijf ten opzichte van zijn belangrijkste concurrenten. We hebben vastgesteld dat die van Silver Wheaton bij de hoogste van de industrie behoren, enkel Royal Gold, ook een royaltybedrijf, doet het beter. De marges van Silver Wheaton liggen in de buurt van 60% terwijl Royal Gold er net boven gaat. Andere bedrijven zoals Barrick Gold, Agnico Eagle, Pan American Silver en Eldorado doen het beduidend minder goed.

Uiteraard bent u benieuwd om onze conclusie voor het aandeel te kennen. We zetten onze belangrijkste argumenten even op een rijtje, maar dat we positief zijn voor het aandeel op langere termijn, hoeft waarschijnlijk geen betoog meer. Ten eerste is Silver Wheaton de grootste van alle royalty en streaming goud- en zilverbedrijven en heeft het daardoor automatisch een competitief voordeel tegenover zijn sectorgenoten. Ten tweede heeft het bedrijf in het verleden al bewezen enorm veel waarde te kunnen creëren voor zijn aandeelhouders. Ten derde heeft Silver Wheaton en bijzonder gunstig track record en een neus voor goeie overnamedossiers. Ten vierde zijn de mijnen waarvan Silver Wheaton de productie koopt, van wereldklasse. Ten vijfde heeft men een sterke balans. Ten zesde genereert Silver Wheaton superieure cashflows die de investeringen grotendeels kunnen dekken zonder dat er per se nieuw aandelenkapitaal zal moeten worden uitgegeven. Last but not least heeft Silver Wheaton de financiële flexibiliteit om nieuwe overnames te doen mocht de kans zich voordoen.

Al deze elementen zetten ons ertoe aan om het aandeel sterk koopwaardig te vinden voor de lange termijn. Na de crash van de goud- en zilvermijnaandelen eind november 2008 was Silver Wheaton een van de bedrijven die zich het snelste herpakten en uit zijn as verrezen. Voor het aandeel dat noteert in USD op de Amerikaanse beurs, hanteren we een voorzichtig koersdoel van 19 USD/aandeel. We houden daarbij rekening met een stabiele zilverprijs van ongeveer 18 USD en een goudprijs van 1135 USD, dus allebei in de buurt van de huidige noteringen op de internationale markten. Als we het bedrijf conservatief waarderen aan 1,30 keer de netto intrinsieke waarde (NAV) dan komen we uit op een koersdoel van 19 USD/aandeel. Voor dit jaar gaan we uit van een geschatte omzet van 391 miljoen USD, voor 2011 van 471 miljoen USD en voor 2012 van 413 miljoen USD. De marges blijven bijzonder hoog naar onze mening, ruim boven de 50%.

Op het gebied van liquiditeit is er zowel in Canada als in de Verenigde Staten geen enkel probleem. Omwille van de lagere kosten die uw tussenpersoon waarschijnlijk aanrekent voor transacties op de Amerikaanse beurs, is het misschien raadzaam om de stukken aldaar aan te kopen. Fundamenteel is er evenwel geen verschil. Het aandeel is een vaste waarde in een goud- en zilvermijnportefeuille. Wel geven we zoals voor de andere posities de raad om uw posities in het aandeel gradueel op te bouwen, teneinde om van koerszwaktes gebruik te kunnen maken.

Nico Pantelis

Het Goud & Zilver Rapport: www.goud-zilver.net

Bezoek ook ons grondstoffenforum: Klik hier