Nieuws over gunstige testresultaten van verschillende coronavaccins leidde tot euforie op de aandelenmarkten. Hierdoor zakte de goudprijs onder de technisch belangrijke grens van $ 1800 per ounce. Goud begon de maand met een zeer positieve prijsontwikkeling. Dollarzwakte zorgde ervoor dat de goudprijs zijn drie maanden durende consolidatiepatroon doorbrak en op 9 november op $ 1965 per ounce uitkwam, het hoogste punt van de maand.

Benieuwd hoe het met ons vergaat als website in deze crisis? Wij gaan heel goed. We staan op een rendement van 107% dit jaar. Hoe kan dat? Wij hebben een robot ontwikkeld dat automatisch belegt en kan inspelen op zowel een stijging als een daling van de beurs. Beleggers kunnen met ons meedoen zodat ze verder niets hoeven te doen. KLIK HIER voor de gratis brochure.

Al op dezelfde dag keerde echter het tij toen Pfizer bekendmaakte dat zijn vaccin volgens testresultaten boven verwachting effectief was. Op 12 november kwam er voor het eerst in 2020 een gestage uitstroom op gang uit exchange traded products (ETPs) voor fysiek goud. Op 23 november moest de goudprijs opnieuw verlies incasseren toen AstraZeneca de testresultaten van zijn vaccin publiceerde.

En op 24 november daalde goud naar $ 1810 per ounce toen de regeringTrump het team van de verkozen president Biden toestemming gaf om de formele transitie op te starten. Het grensniveau van $ 1800 per ounce was vervolgens niet bestand tegen de verkoopdruk tijdens de dunne handel met Thanksgiving. Goud sloot de maand af met een verlies van $ 101,86 (5,4%) op $ 1.776,95.

Goudbedrijven: verloren maar niet verslagen

De goudmijnaandelen volgden de dalende goudprijstrend: de NYSE Arca Gold Miners Index (GDMNTR)1 daalde met 7,65% en de MVIS Global Junior Gold Miners Index (MVGDXJTR)2 met 7,51%. Ondanks de kortetermijnzwakte van de goudprijs kunnen goudbedrijven echter nog steeds rekenen op ruime vrije kasstromen.

Veel bedrijven hebben hun dividenduitkeringen verhoogd naar aanleiding van de resultaten over het derde kwartaal. Op basis van gegevens van Bloomberg schat Scotiabank dat de senior en intermediate mijnbouwbedrijven nu een gemiddelde yield genereren van 2,0%.

Daarmee blijven ze boven de gemiddelde yield van 1,5% van de S&P 5003 . Meer bedrijven zijn in staat om de dividenden gedurende de gehele goudcyclus op peil te houden. Newmont en Barrick creëren momenteel kaders voor het uitkeren van overmatige kasstromen, terwijl Yamana een dividendreservefonds heeft ingesteld. Dankzij dergelijke maatregelen onderscheiden deze bedrijven zich van fysiek goud (goud levert geen dividenden op), en ook van bedrijven in andere sectoren met lagere yields.

Wijzen onderliggende technische factoren op een neerwaartse trend op korte termijn?

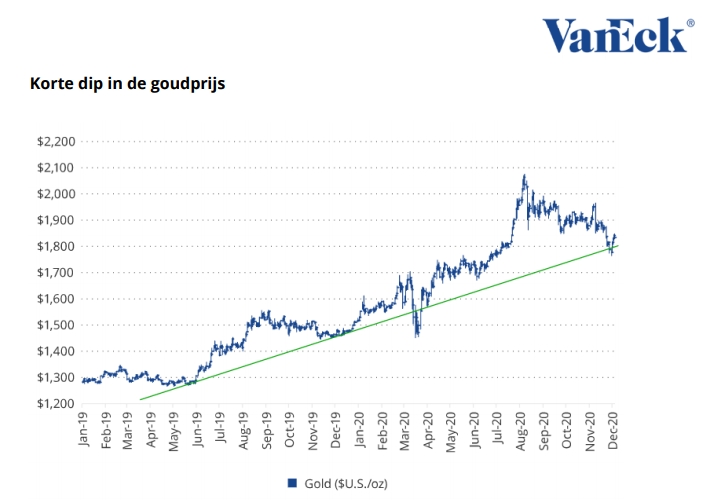

Goud reageert negatief wanneer in de markten de overtuiging heerst dat de economie, de financiële gezondheid van bedrijven en huishoudens, en het leven in het algemeen, kunnen terugkeren naar normaal zonder dat er inflatie optreedt. Dit risicovrije scenario is in de markten ingecalculeerd in reactie op het nieuws dat er in 2021 op brede schaal vaccins beschikbaar komen. Dit leidde ertoe dat goud korte tijd onder de haussemarkttrend dook die in juni 2019 begon (zie grafiek).

Deze verkoopgolf, waardoor de goudprijs door de technische grens van $ 1800 per ounce zakte, laat zien dat de haussemarkt op korte termijn minder krachtig is dan we dachten. De verkopen van ETPs voor fysiek goud wijzen erop dat sommige beleggers goud louter zagen als pandemiegerelateerde belegging en geen oog hadden voor de economische, financiële en andere langetermijnaspecten van beleggen in goud. De pandemie heeft geleid tot verminderde vraag naar goud voor sieraden en ook tot afname van de vraag vanuit centrale banken. Daarom verwachten we dat de goudprijs onder druk blijft totdat de in-uitstroomverhouding voor ETPs weer positief is. Het heeft er alle schijn van dat de huidige consolidatie gedurende de eerste helft van 2021 kan aanhouden.

De terugkeer naar normaal is verre van gegarandeerd.

Op de markten heerst de opvatting dat de wereld na de pandemie op oude voet verder kan. Wij vinden dat een absurde gedachte. Corona zal nog tot ver in het voorjaar verwoestend blijven huishouden en dat kan niet zonder blijvende schade achter te laten. Volgens schattingen van Moody’s Analytics hebben Amerikaanse federale en lokale overheden in 2020 te maken met een begrotingstekort van $ 70 miljard.

Dit tekort kan explosief stijgen naar $ 268 miljard in 2021 en $ 312 miljard in 2022. Volgens Rosenberg Research komen in 2021 bijna 30 miljoen Amerikaanse huishoudens in de problemen doordat verschillende ondersteuningsregelingen aflopen, zoals werkloosheidsuitkeringen en opschortingen van uithuiszettingen of hypotheekbetalingen.

Voor veel werklozen zullen er geen banen meer zijn waar ze naar kunnen terugkeren. En naarmate ze langer zonder werk zitten, verliezen hun vaardigheden aan actualiteit. Volgens hetzelfde onderzoek bedraagt de spaarquote momenteel 13,6%. Dat is bijna een verdubbeling ten opzichte van het niveau van voor de pandemie. Deze besparingen moeten we waarschijnlijk niet zien als potentieel voor het doen van uitbundige uitgaven, maar eerder als nieuw conservatisme ten aanzien van beleggen en consumeren. Jongeren die nu volwassen worden, hebben in de afgelopen twaalf jaar al twee historische crises doorgemaakt.

Misschien omarmen ze eerder de normen en waarden van hun overgrootouders uit de crisisjaren, dan die van hun babyboomer- of generatie-X-ouders. Op de langere termijn zijn er nog onbekende neveneffecten te duchten van de schokken die de pandemie op medisch, psychologisch, sociaal en economisch vlak teweeg heeft gebracht.

Corona kan zorgen voor transformaties van politieke opvattingen, wereldwijde toeleveringsketens, vraagpatronen, werkgewoonten, risicotolerantie en manieren van ondernemen. Hoewel iedereen blij is met het nieuws over de vaccins, is een terugkeer naar normaal verre van gegarandeerd. Veel risico’s blijven bestaan en wij verwachten dat deze de goudprijzen naar nieuwe hoogten kan opdrijven. Laten we eens kijken welke risico’s dat zijn.

Naast de pandemie zijn er veel andere risico’s die een bedreiging vormen voor het financiële systeem. De grootste bedreiging is de gigantische hoeveelheid schuldeffecten die sinds de kredietcrisis is uitgegeven en die tijdens de pandemie in versneld tempo is uitgedijd. Enkele zorgwekkende aspecten van de wereldwijde schuldenlast:

Het Institute of International Finance (IIF) schat dat de wereldwijde schuldenlast in het derde kwartaal met $ 272 biljoen is gestegen en aan het eind van het jaar uitkomt op een recordniveau van 365% van het wereld-bbp.

Ontwikkelde landen zagen in negen maanden tijd een stijging van de schuldenlast van 50 procentpunten tot 432% van het bbp. Het IIF tekent daarbij aan dat het onduidelijk is hoe deze schulden kunnen worden afgebouwd zonder aanzienlijke schade toe te brengen aan de economie. Sinds het begin van de pandemie zijn volgens Bloomberg enkele van de meest gerespecteerde bedrijven in de VS zombiebedrijven geworden. Dat zijn bedrijven die onvoldoende winst maken om aan hun renteverplichtingen te kunnen voldoen. Momenteel is 20% van de 3000 grootste Amerikaanse bedrijven een zombiebedrijf. Samen hebben zij een schuld van bijna $ 1 biljoen. Een onbedoeld gevolg van de maatregelen van de Fed om de obligatiemarkt te ondersteunen, is dat er geld vloeit naar niet-productieve bedrijven. Dat kan ons nog vele jaren opzadelen met druk op de werkgelegenheid en de economische groei.

Volgens recente schattingen van het Amerikaanse ministerie van Onderwijs bedraagt het verlies op studentenleningen momenteel $ 435 miljard. Dat is 32% van alle uitstaande studentenleningen. Dit verlies komt in de buurt van het verlies van $ 535 miljard dat in 2008 werd geleden op rommelhypotheken.

Het wereldtotaal aan negatiefrentende obligaties bereikte in november een record van $ 17,05 biljoen. Rosenberg Research denkt dat dit 26% is van het wereldtotaal aan schulden van investment grade. De echte wildcards: zeepbellen en inflatie.

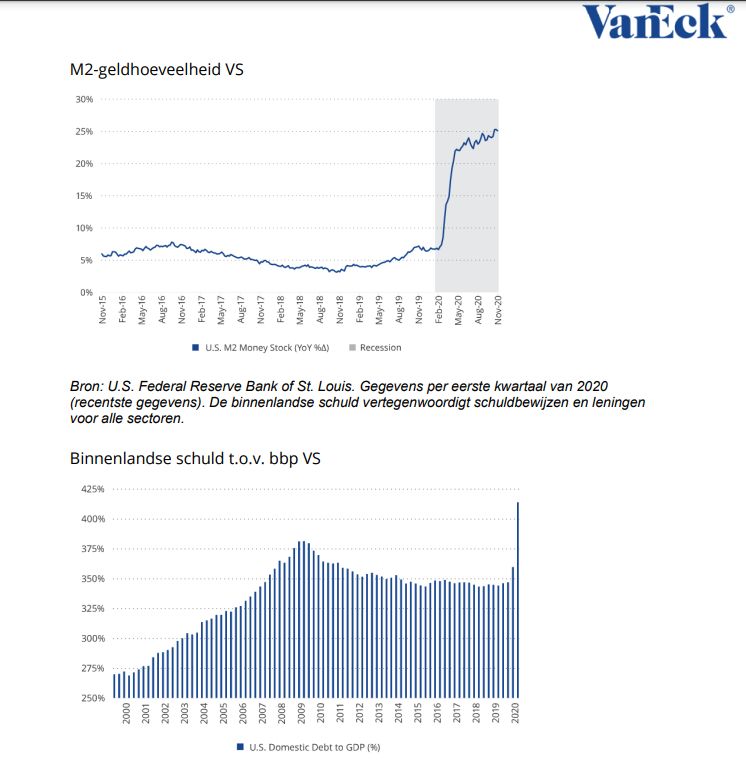

Wellicht het meest zorgwekkende en minst voorspelbare financiële risico is het effect van de liquiditeit die in het financiële systeem wordt gepompt via de Fed-programma’s voor kwantitatieve verruiming en de toename van de overheidstekorten. De enorme omvang wordt helder geïllustreerd door het verloop van de grafiek voor de M2-geldhoeveelheid en van de grafiek voor de totale binnenlandse schuld van de VS:

Wanneer Biden eenmaal in het Witte Huis zit, kunnen we nog meer stimulerende maatregelen tegemoetzien van de Fed en de overheid. Wanneer het financiële systeem wordt overvoerd met geld, kan dat onbedoeld leiden tot bijvoorbeeld financiële zeepbellen, valutavolatiliteit en inflatie. Momenteel zien we al zeepbellen ontstaan bij grote techaandelen, beursintroducties en residentieel vastgoed. Momenteel is de omloopsnelheid van geld extreem laag, waardoor de inflatie vooralsnog binnen de perken blijft. Maar wanneer de omloopsnelheid weer normaliseert en de economische groei aantrekt, zou een inflatiecyclus in gang kunnen worden gezet.

Goud hoort nog steeds thuis in uw portefeuille

De vergrijzing die zich in de komende twintig jaar voltrekt, stelt hoge eisen aan de financiering van de sociale zekerheid, terwijl veel pensioenfondsen niet in staat zullen zijn om aan hun uitkeringsverplichtingen te voldoen. Een traditionele portefeuille met 60% aandelen en 40% obligaties brengt onvoldoende op wanneer de rente zich rond het nulpunt bevindt. Veel beleggers zijn op zoek naar alternatieven om rendementen te genereren waarin voorheen werd voorzien via obligatiebeleggingen. Goud, private equity en bitcoin behoren tot de beperkte groep alternatieve beleggingscategorieën waaruit zij kunnen kiezen. Hiervan is goud de enige beleggingscategorie met een gevestigde staat van dienst als vermogensopslag en als afdekking

tegen staartrisico’s.

Door: Joe Foster, Portfolio Manager en Strateeg bij VanEck