JP Morgan en andere Amerikaanse banken trappen vandaag het wereldwijde kwartaalcijferseizoen af. Het is nog meer dan de afgelopen keren bepalend voor de richting van de aandelenmarkt. Na negen maanden komt er naar verwachting een einde aan de ‘winstrecessie’. Dat zou een welkome verlichting van de zorgen bij beleggers zijn. De technologiesector wordt geacht met bovengemiddelde groei zijn leidende prestaties dit jaar kracht bij te zetten. Het herstel van de bedrijfswinsten kan een katalysator zijn voor hogere aandelenkoersen in de laatste maanden van het jaar.

Amerikaanse technologie trekt de kar

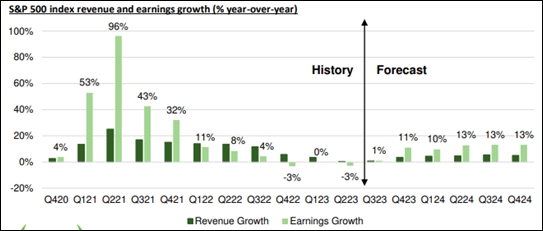

De consensus geeft aan dat de winsten voor bedrijven verenigd in de Amerikaanse S&P 500 Index naar verwachting niet meer zullen dalen, maar gelijk zullen zijn aan de winsten in dezelfde periode vorig jaar. Of zelfs 5% beter wanneer de energiesector niet wordt meegerekend. Analisten hebben hun winstverwachtingen niet zo sterk verlaagd als normaal aan het begin van een cijferseizoen. Steeds meer bedrijven geven winstvooruitzichten af, wat wil zeggen dat ze meer vertrouwen hebben in de periode die gaat komen. De technologiesector gaat ook hierbij aan kop.

Big Tech kent de beste vooruitzichten, grondstoffen de minste

In de technologiesector hebben we positieve bijstellingen gezien over een breed front, van winnaar Nvidia tot achterblijver Intel. In de sectoren consumentengoederen en communicatie leiden Amazon, Meta en Alphabet de dans. Ook vanuit huizenbouwers en grote autofabrikanten komen opbeurende geluiden.

In de grondstoffensector worden daarentegen de meeste winstdalingen verwacht, onder andere veroorzaakt door de olieprijs, die 10% lager staat dan een jaar geleden. De Amerikaanse bankensector zal dus als eerste met cijfers naar buiten komen, waar analisten hopen op gezonde winsten vanwege de opgelopen rente. Zorgen zijn er echter ook vanwege mogelijke uitstroom van spaargelden, lagere waarderingen van obligaties en mogelijk extra voorzieningen voor slechte leningen vanwege de verwachte groeivertraging van de economie.

Kostenbesparingen, betere marges en een veerkrachtige consument

Als de verwachte opleving van de bedrijfswinsten bewaarheid wordt is dat te danken aan drie factoren. Ten eerste, de technologiesector is al snel na de coronapandemie als eerste begonnen met het snijden in de kosten en kan bovendien profiteren van de adoptie van kunstmatige intelligentie. Ten tweede nemen de winstmarges toe tot boven het gemiddelde van de afgelopen vijf jaar door de afnemende inflatie. Ten derde houdt de Amerikaanse economie zich vooralsnog veel beter dan werd verwacht, doordat consumenten geld uit blijven geven.

Europese bedrijfswinsten minder rooskleurig

In Europa is het beeld niet zo positief vanwege de op handen zijnde recessie. Voor de bedrijven in de STOXX 600 Index wordt een gemiddelde winstdaling van 11% verwacht. De grootste sector, financiële dienstverlening, groeit wel met 20% door de hogere rentestanden, maar in de grondstoffensector wordt een halvering van de winst verwacht. Gehoopt wordt dat in het derde kwartaal de bodem van de winstdalingen wordt bereikt.

Op landenniveau onderscheiden Zwitserland en Italië zich in positieve zin, met een verwachte groei van bedrijfswinsten boven de 10%. In Nederland, Frankrijk en Groot-Brittannië daarentegen wordt door analisten een gemiddelde winstdaling van 20% genoteerd.

In Nederland rapporteert ASML als eerste de kwartaalcijfers op 18 oktober. In de week erna komen onder andere Philips, ASMI, Heineken, KPN, AkzoNobel, Besi en Unilever aan bod. Adyen presenteert op 8 november voor het eerst in haar beursgenoteerde geschiedenis een kwartaalupdate.

Grafiek: Gemiddelde omzet- en winstgroei voor de S&P 500 Index op jaarbasis

Geschreven door eToro’s marktanalist Jean-Paul van Oudheusden