De euro herstelde zich vorige week enigszins ten opzichte van de dollar na een periode van zwakte. De Europese munt wist stand te houden boven het steunniveau van 1,0440-1,0500, waar het eerder zijn dieptepunten had bereikt. Voor sommige beleggers bood dit een kans om de euro tegen een gunstige prijs te kopen.

Bovendien oefende de situatie in het Midden-Oosten druk uit op de dollar. Het conflict heeft geleid tot een zoektocht naar veilige investeringen, wat de waarde van Amerikaanse staatsobligaties heeft opgedreven. Een stijgende obligatiekoers resulteert in lagere rentetarieven, en dit heeft de dollar verzwakt.

De Amerikaanse dollar wordt beschouwd als een cyclische veilige havenvaluta, waarbij de economische omstandigheden en het monetaire beleid van invloed zijn, naast zijn status als veilige haven. Voorafgaand aan het conflict had de “greenback” zich versterkt door hogere rentetarieven, maar deze winst werd tenietgedaan door de afnemende rente.

Niettemin, als de situatie verslechtert en de markten echt onrustig worden, kan de dollar weer in waarde stijgen. De Amerikaanse valuta gaf enigszins terrein prijs na het nieuws over het Midden-Oosten, voornamelijk omdat de daling van zowel de nominale als de reële tienjaarsrente groter was in de Verenigde Staten dan in Duitsland. Als de situatie echter escaleert naar een groter conflict en de markten aanzienlijk risicomijdend gedrag vertonen, is het waarschijnlijk dat de dollar weer zal stijgen, mogelijk tot boven eerdere pieken, en dat EUR/USD zal dalen tot onder eerdere dieptepunten.

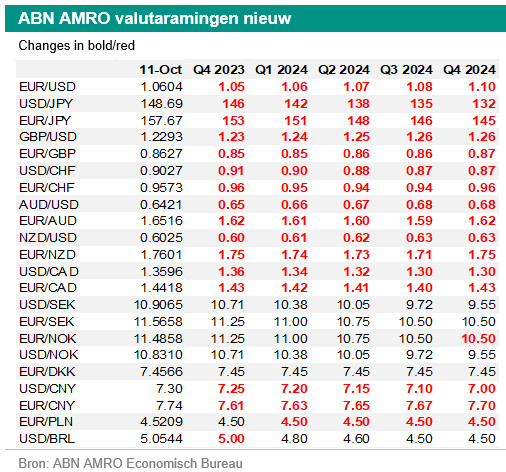

Onlangs hebben analisten van ABN Amro hun prognoses voor EUR/USD bijgesteld. Ze verwachten nu dat de euro eind 2023 verder zal dalen naar 1,05 dollar, maar dat deze zich eind 2024 zal herstellen tot 1,10 dollar.

Aanpassingen van andere valutaprognoses

We hebben niet alleen EUR/USD aangepast, maar inmiddels ook onze andere valutaprognoses. Voor het VK verwachten we dat de Bank of England in 2024 de beleidsrente minder zal verlagen dan de Fed en de ECB. Dit zou positief moeten zijn voor het Britse pond ten opzichte van de euro en de dollar. Voor 2025 verwachten we geen renteverlagingen meer door de ECB en meer renteverlagingen door de Fed dan door de Bank of England. Dit zou gunstig moeten zijn voor het pond ten opzichte van de dollar, maar negatief moeten doorwerken op het pond ten opzichte van de euro.

Voor Zwitserland verwachten we dat de SNB de rente voorlopig niet wijzigt en ook gedurende het grootste deel van 2024 de rente ongewijzigd zal laten doen. Dit is positief voor de Zwitserse frank ten opzichte van de euro en de dollar. Tegen het einde van 2024 of mogelijk in 2025 kunnen er enkele renteverlagingen komen. Dit kan resulteren in een lagere Zwitserse frank ten opzichte van de euro.

De centrale banken van Noorwegen, Zweden, Australië, Nieuw-Zeeland, Canada en Japan moeten meer verkrappen, waarschijnlijk meer dan nu wordt verwacht door de financiële markten, om de inflatie naar het doel te brengen. Dit zou moeten resulteren in steun voor deze valuta’s ten opzichte van de euro en dollar in 2024. In 2024 en 2025 kunnen sommige van deze centrale banken ook versoepelen, maar het aantal renteverlagingen zal waarschijnlijk minder zijn dan de Fed en de ECB in 2024 en minder dan de Fed in 2025. In het geval van China versoepelt de centrale bank nog steeds in babystapjes en zal het enige tijd duren voordat de verkrappingscyclus begint.

In Brazilië lijkt de centrale bank op weg naar een versoepeling in stappen van 50 basispunten zolang de inflatie zich goed gedraagt. De totale versoepelingscyclus zou groter kunnen zijn dan die van de Fed, maar de rentetarieven en reële rendementen komen van een hoog niveau. De politieke situatie en het begrotingsklimaat blijven ook belangrijk voor Brazilië.

Voor Polen zijn de komende verkiezingen, de inflatieontwikkelingen en de toestand van de lokale economie en de economie van de eurozone belangrijke factoren.

Al het bovenstaande is meegenomen in onze nieuwe prognoses. Onze aannames zijn voornamelijk gebaseerd op een constructief marktklimaat. Als de financiële markten in paniek raken, zullen alleen de Amerikaanse dollar, de Japanse yen en in mindere mate de Zwitserse frank het goed doen.