Het is hem toch opnieuw gelukt. Opnieuw is Mario Draghi erin geslaagd de financiële markt op het verkeerde been te zetten. Donderdag 4 september verraste de ECB de markten met een reeks van maatregelen om de armtierige economie van de eurozone nieuw leven in te blazen en om de dreiging van deflatie af te wenden. De maatregelen van september komen bovenop die van juni. Dat is op zich al bijzonder, want sommige voorstellen en maatregelen van juni zijn nog niet eens geïmplementeerd. Dat de ECB zo snel opnieuw tot daden is overgegaan, geeft aan hoe hoog de nood inmiddels geworden is.

Carry Trade

De renteverlaging naar 0,05% en het verdubbelen van de negatieve depositorente voor tegoeden van banken bij de ECB van -0,1% naar -0,2% zijn bedoeld om banken aan te zetten hun kredietverlening te verbeteren. De ECB hoopt, dat de kredietverlening aan krediethongerige bedrijven weer op gang gaat komen. De derde in het oog springende maatregel lijkt verdacht veel op monetaire verruiming. Voor een nog onbekend bedrag gaat de ECB zogeheten asset backed securities en zogeheten covered bonds opkopen.

Dit zij interessante ontwikkelingen voor valutahandelaren, die zogenoemde carry trades uitvoeren.

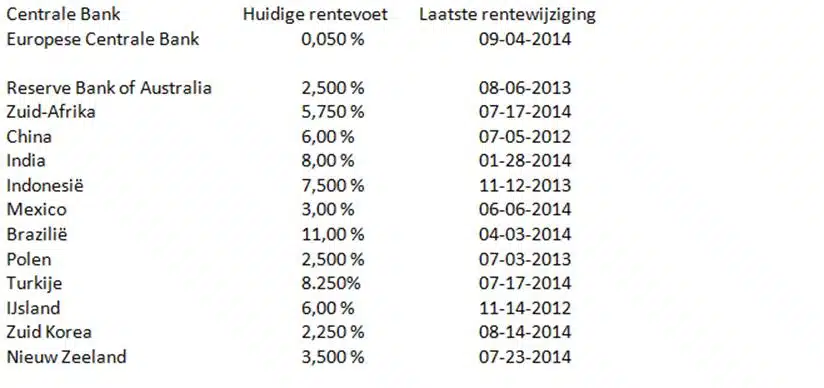

Een Carry trade is het plaatsen van een lening in een valuta met een lage rent, bijvoorbeeld de euro, en het kopen van valuta’s met een hoge rente, bijvoorbeeld de Turkse lira of de Amerikaanse dollar.

Interessante mogelijkheden voor een carry trade:

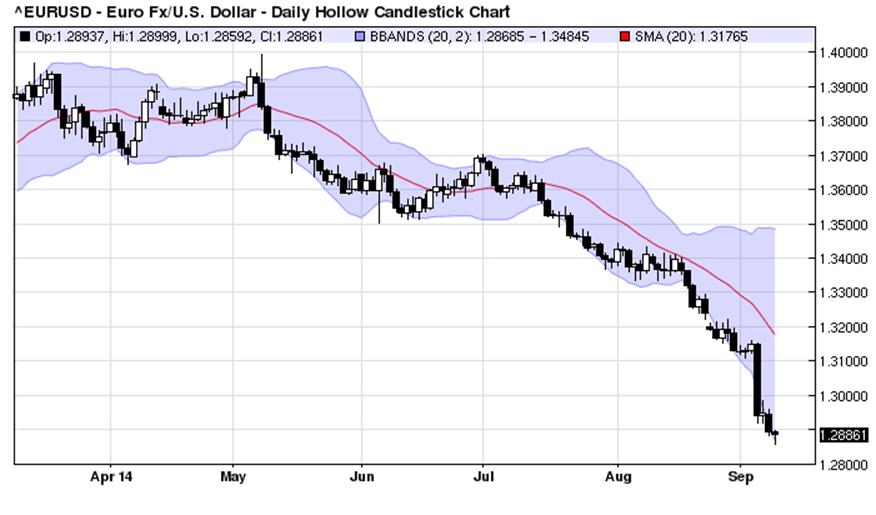

De markten waren in ieder geval tevreden. De euro klapte omlaag in waarde ten opzichte van de dollar tot onder $ 1,30. De Fed is immers druk doende het beleid van verruiming om te zetten in een krimp.

De vraag is natuurlijk waar al deze nieuwe en extra liquiditeiten heen gaan. Dat ligt minder voor de hand dan het lijkt. Veel obligaties in Europa zijn relatief duur. In een aantal landen, waaronder Nederland, is de rente op kortlopend papier zelfs negatief geworden. Een deel van het geld gaat uiteraard naar de periferie en een deel stroomt naar de aandelenmarkten in de hoop dat er geen forse correctie in de Europese coulissen schuilt.

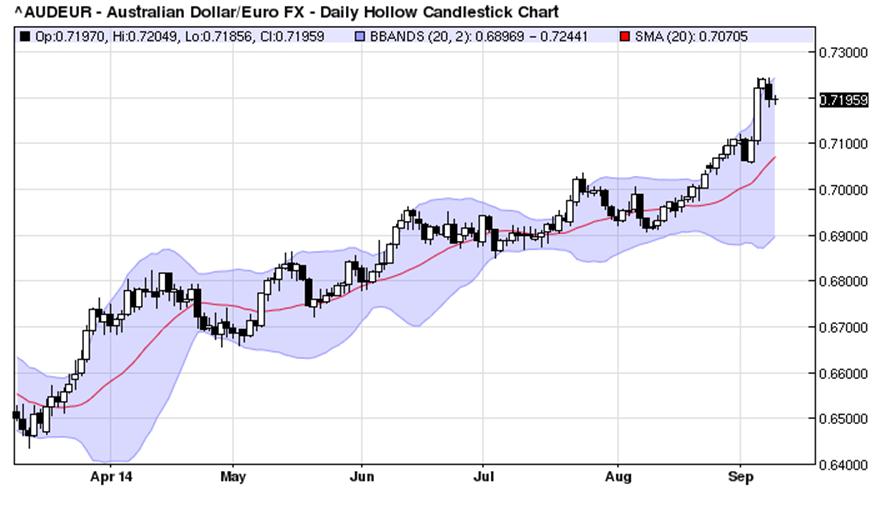

Een deel van de liquiditeiten zal echter de eurozone verlaten in de alom bekende zoektocht naar rendement. In die zoektocht zal men de VS schuwen. De ‘dure’ dollar stuwt de waardering van aandelen op en dat maakt ze minder aantrekkelijk voor de Europese belegger. Anders is het gesteld met de Aziatische markten. In het bijzonder de aandelenmarkten van China en Japan zijn bijzonder aantrekkelijk voor Europa dankzij de combinatie van lage waarderingen en koersstijgingen. Maar ook de internationale valutamarkten mogen rekenen op een instroom van euro’s. Dankzij een extreem lage rente en een al even lage volatiliteit is de euro de ideale valuta voor de zogeheten carry trade, waarbij beleggers goedkope euro’s omzetten in andere valuta’s die meer rente opbrengen. De meeste valuta’s van Opkomende Markten bieden een hogere rente dan de euro, zoals ook bijvoorbeeld de Australische dollar! De grote belangstelling voor die munten zal ook de koers ten opzichte van de euro verstevigen.

Wij leggen u graag uit hoe u als belegger kunt profiteren van deze bewegingen op de valutamarkten. Vraag hieronder onze valutastrategie aan.

2 gedachten over “Draghi’s beleid biedt kansen”

Nou, het zit wel even wat gecompliceerder in elkaar dan hier geschetst hoor.

Vergeet even niet dat het crisis is en elk onderdeel, van valuta tot obligaties, zich dan ook zo zullen gedragen…

Beste Edwin,

Lees nog eens ,