De wereld worstelt alweer een aantal jaren met het afbouwen van een berg aan schulden. Dat kost tijd en veel moeite, zoveel is wel duidelijk. Het feit, dat de VS een van de landen is die zich door een schuldencrisis heen worstelt, maakt dat het hier om een probleem gaat dat de hele wereld raakt. Als het om Argentinië of om Thailand zou gaan, zouden de implicaties van dit proces veel minder verreikend zijn.

Stand van zaken

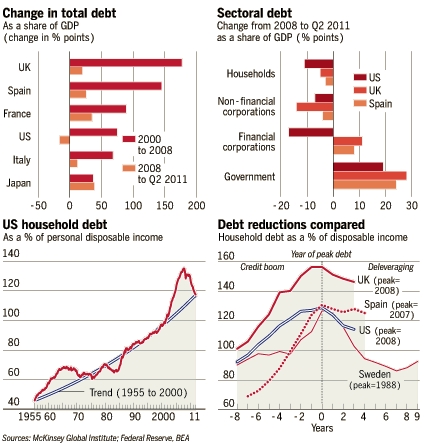

Het McKinsey Global Institute heeft de afgelopen jaren gepoogd om de gevolgen van de kredietbubbel in kaart te brengen en heeft daarover veel gepubliceerd. In januari van dit jaar kwam de laatste update uit, dat aangeeft hoever verschillende landen gevorderd zijn in het proces van schuldsanering.

Een van de hoopvolle uitkomsten is, dat de VS van alle westerse landen het verste gevorderd is in het proces van schuldsanering. Tussen 2008 en de eerste helft van 2011 daalde de schuldenlast als percentage van het bruto nationaal product met maar liefst 16% (Fig. 1).

De schuldenlast van landen als Spanje en het Verenigd Koninkrijk blijven over dezelfde periode nog stijgen. Het grote verschil is dat de VS veel succesvoller zijn geweest in het op peil houden van hun productieve vermogens. In de VS is de schuldsanering ook in de financiële sector van start gegaan in tegenstelling tot Spanje en het Verenigd koninkrijk. Ook zijn de schulden van de huishoudens in absolute termen gedaald, hoewel Figuur 1 ook duidelijk maakt dat er nog een lange weg te gaan is wil het op het Zweedse niveau komen. Dat wil zeggen op een niveau dat goed te hanteren is.

Schuldenlast en risico’s

De VS staan er dus redelijk voor als het om schuldsanering gaat in vergelijking met de twee andere landen. Maar de VS genieten meer voordelen. Zo is de geaggregeerde schuldenlast van het land 279% van het BNP tegen 507% voor het VK en 363% voor Spanje. De hoge schuldenlast voor de Britten is te wijten aan de schuldenberg in de financiële sector, goed voor 219% van het BNP. Toch geniet het VK meer vertrouwen bij de financiële markten want het land kan tegen veel aantrekkelijkere renteniveaus lenen dan Spanje.

Hoewel de VS een forse stap in de goede richting heeft gezet, is de weg nog lang en vol gevaren. De VS kampen nog steeds met een volstrekt inefficiënt belastingsysteem, maar gelet op de politieke impasse op dit terrein is een spoedige aanpassing niet te verwachten.

Een andere manier om de schuldenberg snel en efficiënt weg te werken is het opvoeren van de export maar ook hiervan is weinig soelaas te verwachten. Het land is eenvoudig weg te goot om de exporten echt op te stuwen. Eigenlijk vormen investeringen de enige manier om schulden af te bouwen. Maar dan moeten het wel investeringen zijn die niet gebouwd zijn op kredietverlening. Wat voor de VS geldt, gaat ook grotendeels op voor het Verenigd Koninkrijk. Ook dit land moet zijn schuldenlast verminderen door het niveau van de export en van de bedrijfsinvesteringen te verhogen. En dan maar hopen dat de schuldencrisis op het vasteland onder controle blijft.

Spanje zal het vooral moeten hebben van een snel herstel van zijn export. Gelet op de hoge schuldenlast van het private bedrijfsleven(134%) is een herstel van de investeringen niet te verwachten.

Droeve boodschap

Een gemakkelijke en spoedige oplossing voor de schuldencrisis ligt voor geen van de drie betrokken landen voor de hand. De VS genieten misschien wel het beste perspectief. Zo bedraagt de schuldenlast van het bedrijfsleven slechts 72% van het BNP. De VS zijn hier veel verder gevorderd dan beide andere landen. Nu de prijzen voor vermogenstitels weer stabiliseren en de economie weer tekenen van leven vertoont, kan dit land wellicht spoedig een streep zetten door de fiscale en monetaire steunmaatregelen.

Voorzichtigheid is echter op zijn plaats. Een te snelle intrekking van steunmaatregelen kan de economie zomaar weer terug werpen in een recessie. Dat geldt natuurlijk nog meer voor de Europese landen. De droeve boodschap is volgens McKinsey dat de westerse wereld stappen heeft gezet in het proces van schuldsanering, forse stappen zelfs in het geval van de VS. Maar het hele proces is nog maar net begonnen. De eindstreep blijft nog enkele jaren uit het zicht.

Bron: Debt and deleveraging, Januari 2012

Dr. C.A.M. Wijtvliet

corwijtvliet@dekritischebelegger.nl

De auteur is zelfstandig gevestigd analist. Hij schrijft over uiteenlopende onderwerpen die de beleggingswereld raken. Daarnaast geeft hij lezingen en presentaties. De auteur is als partner verbonden aan De Weygerbergen, bureau voor performancemeting en vermogensbegeleiding in Eindhoven, www.Weygerbergen.com. Hij schrijft zijn columns op persoonlijke titel.