Nu de FED in de VS heeft besloten om te gaan taperen is de fundamentele verklaring voor wat de grafieken ons al een heel lang jaar vertellen een feit geworden. De overheden, met de Amerikaanse overheid voorop, die de kredietcrisis met een enorme hoeveelheid liquiditeiten hebben bestreden, zijn begonnen met de laatste stap: de normalisering van de geldmarkt. Dat betekent dat zij eerst moeten proberen om de constante stroom nieuwe liquiditeiten die in de geldmarkten worden gestopt stil te leggen. Wat ondertussen velen vergeten is dat daarna nog de stap volgt, waarbij centrale banken zoals de FED moeten proberen om de enorme hoeveelheid liquiditeiten, die zij wereldwijd in de geldmarkten hebben gepompt, weer terug te halen. Want vergist u zich niet, taperen betekent alleen nog maar het stopzetten van het in de markt pompen van geld, niet het terughalen van geld uit die markten!

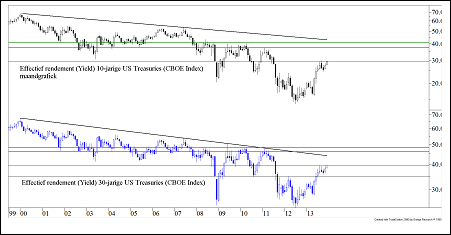

Figuur 1.

Figuur 1 laat een maandgrafiek zien vanaf 1999 met bovenin het rendement op US Treasuries ($) met een gemiddelde looptijd van 10 jaar en onderin het rendement op US Treasuries ($) met een gemiddelde looptijd van 30 jaar. Wij gaan er vanuit dat 2014 in het teken zal staan van een rentestijging die de Amerikaanse lange rente in de buurt gaat brengen van de in de grafiek getekende dikke horizontale groene lijnen. Voor beide looptijden betekent dit dat er nog een rentestijging in het vat zit van ongeveer 100 basispunten (1%). Belangrijker is echter dat als wij gelijk krijgen, de lange termijn dalende trend voor de 30-jarige rente in de VS wordt gebroken. En dat zou betekenen dat de tendens van almaar dalende renteniveau’s in de VS in elk geval op het punt staat om gebroken te worden. Een nieuwe fase van langdurig stijgende renteniveau’s heeft zich dan aangediend.

Figuur 2.

In figuur 2 hebben wij opnieuw een maandgrafiek opgenomen, maar nu vanaf januari 1987. Bovenin zit u de rente die de Nederlandse overheid door de jaren heen heeft moeten betalen op 10-jarige obligaties en daaronder (wij hebben hier veel minder historie beschikbaar) de ontwikkeling van het 3-maands Euribor-tarief.

Rechts in de grafiek ziet u een kopschouderbodem die aan de bovenzijde wordt begrensd door de lijn A (de neklijn van het patroon). Dit is een duidelijk bodempatroon en de uitbraak die in 2013 heeft plaatsgevonden heeft keurig het eerste dol bereikt (lijn B). De terugkerende beweging, die in de voorbije paar maanden heeft plaatsgevonden is een normale pullback, maar een die wat ons betreft voorbij is. De rente stijgt weer en zal naar alle waarschijnlijkheid komend jaar blijven stijgen. In de figuur hebben wij een rode lijn getekend (op het niveau van 2,72%) en twee groene lijnen (resp. 3,48% en 3,76%). 2,72% is ons eerste doel. Vermoedelijk zal daar even halt gehouden worden. Maar, als de economische groei inderdaad wereldwijd aantrekt, dan moet u rekening houden met een rentestijging tot tussen de beide groene lijnen.

Consequenties van een stijgende lange rente

Een rentestijging zoals wij die hierboven hebben uitgetekend heeft voor de economische groei niet zoveel consequenties. Het bedrijfsleven kan prima leven met een renteniveau dat (voor 10-jaars papier) rond 4% ligt voor het kwalitatief beste papier. Het bedrijfsleven heeft bovendien alle tijd gehad om zich op de recente historisch lage niveau’s te herfinancieren en heeft daar ook massaal gebruik van gemaakt. Voor de bedrijven die dit hebben gedaan zal de rentestijging pas over enkele jaren en dan nog geleidelijk aan voelbaar gaan worden. Zij heeft tijd genoeg om zich hieraan aan te passen.

Voor overheden is dit een groter probleem, de meesten zijn relatief kort gefinancierd en voelen een rentestijging daarmee vrij snel in de portemonnee. Belastingverlagingen moet u dus voorlopig nog niet verwachten, maar met name in Europa zijn overheden al wel een flink stuk restrictiever geworden in hun uitgaven en dat zal zich in tijden van economisch voorspoed in veel landen snel vertalen in begrotingsoverschotten en een dalende financieringsbehoefte.

Voor pensioenfondsen is de consequentie ook niet zo slecht. Zij kunnen met een hogere rekenrente gaan werken waardoor de dekkingsgraad snel verder toeneemt. Als belegger hebben zij meer problemen, vooral als de gemiddelde looptijd van de portefeuille lang is. Maar de meeste pensioenfondsen hebben bij hun beleggingen een relatief kortere gemiddelde looptijd in portefeuille aangehouden dan de gemiddelde looptijd van hun verplichtingen. Dat was de reden waarom de rentedekking een probleem was toen de rente daalde, maar dat nadeel zal zich nu in een voordeel vertalen. Ondertussen kunnen zij bij de herbelegging van middelen relatief snel weer van de hogere rente profiteren.

Degene die een probleem heeft is de obligatiebelegger. En dan vooral de obligatiebelegger, die belegd is in langlopende obligaties van goede tot zeer goede (triple-A) kwaliteit.

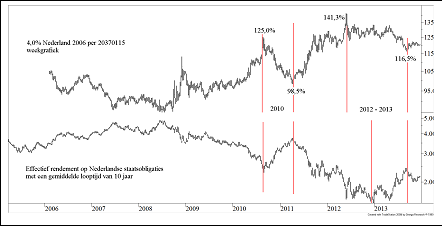

Figuur 3.

De vergelijking in figuur 3 is niet geheel correct, maar wij beschikken niet over rentecijfers voor €-staatsobligaties met een gemiddelde looptijd van 20 tot 30 jaar. Daarom hebben wij in deze figuur bovenin de koers van de 4% Nederland uit 2006 per 15 januari 2037 opgenomen met daaronder de 10-jaars rente (dezelfde als in figuur 2, maar nu over een beperktere periode).

Er zijn in de figuur twee periodes gemarkeerd waarin de rente is gestegen. Zowel in 2010 als in 2012 – 2013 steeg de rente met meer dan 1%. En in beide gevallen daalde de koers van de weergegeven obligatie met 25%! Als u dan slechts 4% rente ontvangt (over 100, dus niet over de gehele investering van de koers) dan zal het probleem duidelijk zijn. En aangezien wij uitgaan van een rentestijging van opnieuw 0,5% tot 1% in het komende jaar moge de conclusie voor u als obligatiebelegger duidelijk zijn:

Verkoop langlopende obligaties van topkwaliteit debiteuren.

Maar wat dan, als de spaarrente slechts 1,5% of lager is?

Het antwoord is meervoudig. De spaarrente mag dan laag zijn, uw geld een jaar lang op een spaarrekening zetten tegen 1,3% a 1,5% maar zonder koersverlies, om vervolgens datzelfde geld tegen hogere rentes weer te kunnen herbeleggen in obligaties is het eerste alternatief. Uw enige zorg op dat moment is dat u het saldo van uw spaartegoeden inclusief het saldo van de betaalrekeningen bij een bank steeds onder € 100.000 per rekeninghouder houdt. Minder en minder banken zullen failliet gaan in de komende jaren, maar het zal net uw bank zijn die de uitzondering op de regel vormt!

Maar er zijn meer alternatieven. En u mag van ons verwachten dat wij u in het nieuwe jaar een aantal van deze alternatieven zullen voorschotelen. Volgende week zullen wij daarbij beginnen met een obligatie van Linde AG. Paradoxaal genoeg is de looptijd van deze obligatie bijzonder lang (hij wordt mogelijk pas in 2066 afgelost), maar de bijzondere kenmerken van deze hybride obligatie maken hem toch interessant wat ons betreft.

Voor nu volstaan wij met u een goede jaarwisseling te wensen.

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

www.vladeracken.nl

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt en/of heeft belegd in de hier besproken effecten en/of strategieën voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risico.