Wat vertelt het “lange einde” van de rentecurve – van Japan tot de VS – ons over kansen en risico’s voor beleggers in 2026?

De Analyse in 30 Seconden

- De 30-jarige rente in Japan is tot rond 3,33% gestegen: het hoogste niveau van dit millennium en inmiddels zelfs bóven de Duitse 30-jaarsrente.

- In Groot-Brittannië tikte de 30-jaarsrente tussentijds circa 5,75% aan – de hoogste stand sinds 1998. Het “lange einde” van de curve maakt wereldwijd hoge golven.

- De Amerikaanse US T-Bond-future heeft een historische reeks van vier opeenvolgende verliesjaren achter de rug en vormt nu een potentieel keerpuntpatroon op jaarbasis.

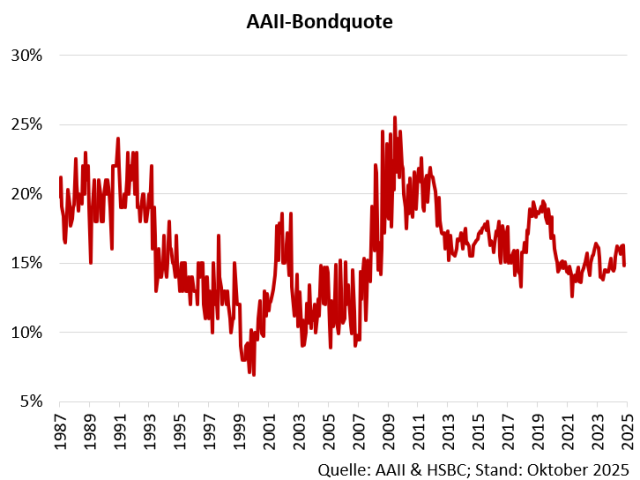

- De AAII-bondquote bij Amerikaanse particuliere beleggers ligt met minder dan 15% nog opvallend laag, terwijl de ratio S&P 500 / US T-Note in een nieuwe, extreme dimensie noteert.

- De 10-jarige Amerikaanse rente wordt charttechnisch begrensd door een brede zone tussen 3% en 5%, met rond 5% een belangrijk technisch “plafond” en meerdere binnenstaven als beslissende oriëntatiepunten voor 2026.

- Voor De Kritische Selectie zijn dit geen directe trades, maar de macro-rails waarover aandelen, sectoren en thema’s in 2026 zullen bewegen.

Het lange einde stuurt de markten

De kern van deze rentenanalyse is dat de muziek momenteel vooral aan het “lange einde” van de curve speelt. Waar de korte rente primair door centrale banken wordt gestuurd, reflecteert de lange rente de verwachtingen over groei, inflatie en risicobereidheid. De combinatie van historisch lage startniveaus (2020), een scherpe stijging tot 2023 en nu meerdere kantelpatronen maakt 2026 tot een beslissend jaar voor obligatie- én aandelenbeleggers.

Japan en Groot-Brittannië: lange rente door het dak

Japan is hét symbool van de ommezwaai van ultralage rente naar normalisatie. De 30-jarige Japanse staatsrente noteert rond 3,33%, het hoogste niveau van dit millennium en inmiddels bóven de equivalente Duitse 30-jaarsrente. Daarmee is de rolverdeling op de wereldwijde rentemarkt omgekeerd: niet langer is Japan de ultieme “nulrente-hoek”, maar een markt waar duration wél weer wordt vergoed.

In Groot-Brittannië bereikte de 30-jaarsrente tussentijds ongeveer 5,75%, de hoogste stand sinds 1998. Dit onderstreept hoe ver de lange rente in sommige markten al is opgelopen. Voor langlopende staatsleningen betekent dit forse koersdruk in de achterliggende jaren – maar tegelijkertijd ook dat toekomstige couponstromen veel hoger worden gewaardeerd.

Conclusie voor beleggers: het wereldwijde lange eind is niet langer een “slaapstand”, maar een actieve risicobron én kansrijke rendementsbron. Duration is terug van weggeweest – zowel als risico als als opportuniteit.

US T-Bond-future: einde van een historische verliesreeks

De Amerikaanse T-Bond-future heeft vier rode jaarcandle’s op rij achter de rug – een uitzonderlijke verliesreeks. De huidige jaarcandle markeert echter een mogelijke omslag: de kleur slaat om en er tekent zich een zogenoemd inside year af, waarin de bandbreedte volledig binnen de range van het vorige jaar valt.

Technisch gezien wijst zo’n inside-patroon vaak op een spanningsopbouw richting een nieuwe trendfase. Na jaren van voortdurende rente-stijging en koersdruk kan een fase van consolidatie of zelfs herstel van langlopende Amerikaanse staatsleningen volgen. Dat betekent niet automatisch dat de bullmarkt in aandelen voorbij is, maar wel dat de asymmetrie tussen aandelen- en obligatierisico opnieuw moet worden gewogen.

Sentiment & positionering: AAII-bondquote en aandelen/obligatie-ratio

Sentimentdata bevestigen dat particuliere beleggers de rentebeweging nog niet volledig hebben omarmd. De maandelijkse AAII Asset Allocation Survey laat zien dat Amerikaanse retailbeleggers minder dan 15% van hun vermogen in obligaties hebben belegd. Dat is laag vergeleken met eerdere cycli en suggereert dat de “grote draai” richting obligaties nog moet beginnen.

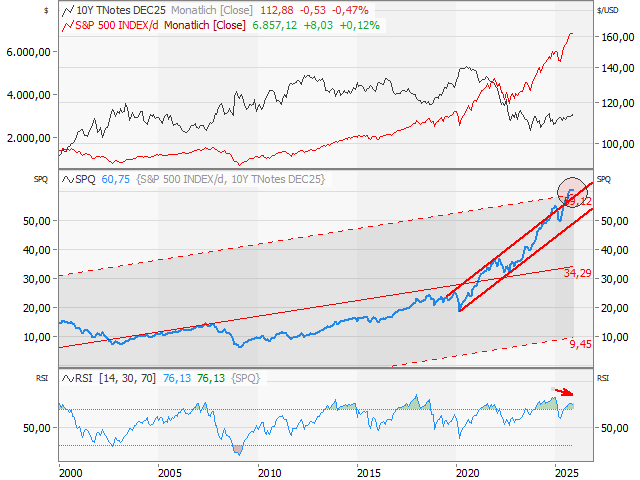

Tegelijkertijd is de ratio S&P 500 / US-T-Note-future sinds de coronadip 2020 in een geheel nieuwe dimensie terechtgekomen. De verhouding is niet alleen door het historische trendkanaal gestegen, maar heeft ook de regressielijn vanaf de jaren negentig naar boven verlaten. De koers van deze ratio beweegt in een steil oplopend kanaal, terwijl de bijbehorende RSI al langere tijd in overbought gebied noteert en nu een negatieve divergentie laat zien.

Dit patroon is kenmerkend voor late-cyclische euforie: aandelen zijn jarenlang systematisch bevoordeeld boven obligaties. Zodra de ratio terugvalt in het oude regressiekanaal is een deel van deze “alles-op-aandelen”-trade in gevaar. Voor multi-asset-beleggers is dit hét signaal om hun balans tussen aandelen en obligaties opnieuw te kalibreren.

10-jarige VS-rente: de 3–5%-zone als speelveld

De 10-jarige Amerikaanse rente vormt het hart van deze analyse. Na de historische stijging vanaf maart 2020 – van ongeveer 0,32% naar een piek rond 5,02% – werd een dalende trend vanaf het begin van de jaren tachtig definitief doorbroken. Daarmee is een meer dan veertigjarige bullmarkt in obligaties officieel ten einde.

De jaarcandles van 2024 en 2025 vormen beide zogeheten “inside bars”. Ze spelen zich volledig af binnen de hoge-laag-range van de markante “doji”-jaarbar van 2023, met een bandbreedte tussen circa 3,25% (low) en 5,02% (high). Deze grenzen functioneren als strategische oriëntatiepunten: onderin de range neemt de markt weer meer recessie- en deflatieangst in de prijs op, bovenin overheerst inflatie- en schuldenstress.

Daarnaast wijst een Fibonacci-projectie (161,8%) van de rentestijging 2018–2020 op een “ultimatief deksel” rond 5%. De slotkoers van de 2023-doji lag opvallend dicht bij een belangrijk tussenniveau rond 3,86%, dat ook in de recente jaarcandles als steunzone opduikt. Deze combinatie – Fibonacci-plafond, doji-jaarbar en binnenstaven – maakt de range tussen 3% en 5% tot het beslissende speelveld voor 2026.

Semiannual chart: vlag voor de volgende grote beweging

Op het halfjaargrafiek van de 10-jaars VS-rente valt vooral de kalmerende volatiliteit op. Vijf van de laatste zes halfjaarsbars hebben relatief kleine candle-lichamen: de markt “ademt uit” na de explosieve stijging sinds 2020. Tegelijkertijd ligt de rente nog steeds ruim boven het niveau van de herfst van 2022 en toont het koersverloop van de laatste 24 maanden een klassieke vlaggenconsolidatie.

Een vlag is in de technische analyse vaak een voortzettingspatroon, maar in dit geval is de uitbraakrichting nog open. Een doorbraak bóven de bovenkant van de vlag en boven de zone rond 4,8%–5% zou een nieuwe rentepiek en druk op risicovolle assets kunnen ontketenen. Een neerwaartse uitbraak onder de steunzone rond 3%–3,25% daarentegen wijst op een scenario van groeivertraging en vlucht naar veilige havens.

Belangrijkste niveaus in één oogopslag

| Indicator | Belangrijk niveau | Betekenis |

|---|---|---|

| 30-jaarsrente Japan | 3,33% | Hoogste niveau van dit millennium; markeert de exit uit het tijdperk van nul- en negatieve rente. |

| 30-jaarsrente VK | 5,75% | Hoogste stand sinds 1998; illustreert de scherpe verschuiving aan het lange eind in ontwikkelde markten. |

| US 10-jaarsrente – bandbreedte | 3% – 5% | Charttechnische kernzone; onder 3% domineren recessie- en deflatievrees, boven 5% neemt de druk op aandelen sterk toe. |

| US 10-jaarsrente – Fibonacci “plafond” | ≈ 5% | 161,8%-projectie van eerdere rentebeweging; functioneert als technisch deksel op het lange-termijnrentepatroon. |

| AAII-bondquote | < 15% | Retailbeleggers blijven onderwogen obligaties; ruimte voor herallocatie richting vastrentende waarden. |

| Ratio S&P 500 / US T-Note | Boven regressiekanaal | Extreem voordeel voor aandelen tegenover obligaties; verhoogt de kans op een correctieve tegenbeweging. |

Bron: HSBC

Strategische scenario’s voor beleggers

| Scenario 2026 | Technische trigger | Macro-implicatie | Strategische insteek |

|---|---|---|---|

| Basis: rente blijft in 3–5% | US 10-jaars consolideert binnen de huidige bandbreedte | Langere periode van zijwaartse rente met wisselende inflatie- en groeiverhalen | Gebalanceerde mix aandelen/obligaties; selectief duration opbouwen in kwaliteitsobligaties. |

| Rente-schok omhoog | Duidelijke uitbraak US 10-jaars boven ~5% | Herprijzing van risico, druk op groeiaandelen en hooggewaardeerde markten | Meer nadruk op value, financiële waarden en kortere looptijden in obligaties. |

| Rente-schok omlaag | Doorbraak onder ~3%–3,25% op US 10-jaars | Markt prijst groeivertraging of recessie in; vlucht naar veilige havens | Overweging kwaliteitsobligaties en defensieve sectoren; goud en “quality”-aandelen als schokdemper. |

Wat betekent dit voor De Kritische Selectie?

Voor De Kritische Selectie gaat het hier nadrukkelijk níet om een individueel aandeel, maar om het macro-decor waarin onze posities opereren. Rente is de “zwaartekracht” van de financiële markten: zij bepaalt welke waarderingen houdbaar zijn, welke sectoren profiteren en wanneer risico-appetijt omslaat in voorzichtigheid.

Omdat het geen aandeel is, komt deze analyse niet in aanmerking voor opname in de portefeuille (“Niet in aanmerking – type”). Wel gebruiken we de hier beschreven niveaus – vooral de 3–5%-zone in de 10-jaars VS-rente en de extreme aandelen/obligatie-ratio – als kader bij elke nieuwe aankoop of verkoop in de aandelenportefeuille.

Conclusie: de internationale rente staat op een kantelpunt. Het lange einde – van Japan tot de VS – laat zien dat de tijd van nulrente definitief achter ons ligt. Of 2026 het jaar wordt van een rustige normalisatie of van een nieuwe rentegolf, hangt af van de uitbraak uit de huidige vlag- en inside-patronen. Alle concrete transacties en posities volgen wij zoals altijd transparant in onze modelportefeuille De Kritische Selectie.