Je belegt met de absolute zekerheid dat je erop gaat verliezen. Dat lijkt geen verstandige strategie, maar op de obligatiemarkten is dat een alledaagse werkelijkheid geworden. Obligaties ter waarde van $ 15 biljoen leveren nu een negatief rendement. Dat betekent dat de belegger aan het einde van de rit minder terugkrijgt dan hij heeft ingelegd.

Voor een groot deel is de negatieve rente de uitkomst van het beleid van centrale banken in de crisisjaren om de economieën van de verschillende landen nieuw leven in te blazen. Het verschijnsel deed zich het eerst voor in Japan alweer twintig jaar geleden, maar in de crisisjaren is het fenomeen uitgewaaierd over heel Europa naar landen met een zeer lage inflatie. De zoektocht van beleggers naar rendement heeft er vervolgens voor gezorgd dat steeds meer landen te maken hebben gekregen met een negatieve rente.

Dat leidt tot absurde en surrealistische situaties. Zo verleent de Deense Jyske Bank hypotheken met een looptijd van 10 jaar met een rente van -0,5%. De hypotheekgever krijgt zodoende geld toe. UBS is van plan om zijn schatrijke klanten een negatieve rente in rekening te brengen voor het aanhouden van tegoeden. Ook in Nederland wordt steeds nadrukkelijker gefluisterd over een negatieve rente op spaarrekeningen. Ook steeds meer bedrijfsobligaties kennen een negatieve rente en zelfs de junk bond markt, bijgenaamd high yield, blijkt niet immuun. Het is nu wachten op het moment dat de Amerikaanse treasury in negatief territorium wordt gedrukt. Gelet op de escalerende handelsoorlog kan dat wel eens sneller gebeuren dan gedacht of gevreesd.

Beleggers leggen zich zuchtend en steunend bij deze gang van zaken neer. Voor vermogensbeheerders en fondsmanagers is dat misschien nog wel het gemakkelijkst. Voor hen is rente iets relatiefs. Bij een negatieve rente van -0,4% kan een rendement van 0% op een risicovrije belegging ineens heel aantrekkelijk lijken. Bovendien is de inflatie in heel veel landen heel laag. Dat helpt om fixed-income aantrekkelijk te houden.

Er is nog een aspect, dat beleggers niet uit het oog mogen verliezen. Een negatief nominaal rendement mag dan surreëel lijken, maar een negatief reëel rendement gecorrigeerd voor prijsstijgingen is redelijk normaal. Denk maar aan de jaren zeventig van de vorige eeuw met zijn hoge rentes, maar ook torenhoge inflatie.

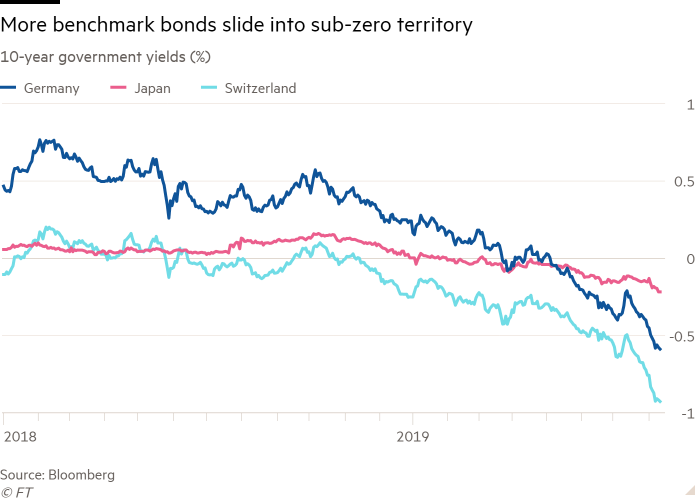

De vraag die zich opdringt, is hoe negatief de rente kan worden. Tot voor kort was 0% de ondergrens, maar dat is niet langer zo. Het moge duidelijk zijn, dat de ondergrens eerst en vooral een mentale kwestie is. Er komt een punt dat de spaarder/belegger besluit om zijn cash in een kluisje te stoppen. In Zwitserland is de rente -0,75% en er zijn tekenen dat beleggers het langzamerhand wel genoeg vinden.

Overigens, in een wereld van negatieve rentes is toch nog geld te verdienen. Vermogensbeheerders hebben het gebrek aan rendement kunnen compenseren met fraaie prijsstijgingen. Obligaties zijn snel duurder geworden. Het wordt pas echt vervelend en triest als die prijsstijgingen eruit lopen. Dan gaat de wereld van obligatie er wel erg kaal uitzien. Wat zou er trouwens gebeuren als morgen de rente plotseling omhoog stuift? Zou er dan niet her en der grote paniek uitbreken?

Cor Wijtvliet