De Big Bazooka komt er dan toch… of misschien toch niet. In Europa gaat men alleen met kleine stapjes vooruit, incrementeel zoals dat zo mooi heet, maar uiteindelijk komen we er wel.

In juli suggereerde president Mario Draghi van de ECB dat hij er alles aan zou doen om de euro te redden. De financiële markten reageerden opgetogen en aandelen beurzen begonnen aan een rally. Materieel gebeurde er in de maanden na die uitspraak op monetair gebied niets. Ook niet toen de ECB begin september de details bekend maakte van een nieuw programma met de naam ‘Outright Monetary Transactions” (OMT). Draghi kreeg gelijk de bijnaam de man zonder limiet, omdat het programma het de ECB mogelijk maakt zonder kwantitatieve beperkingen overheidsobligaties in de secundaire markt te kopen met een looptijd tussen 1 en 3 jaar.

Een paar belangrijke kenmerken en opmerkingen:

– De aankopen gebeuren alleen onder voorwaarde dat de betrokken landen een overeenkomst hebben met de reddingsinstellingen van de eurozone, het ESFS en het ESM. Doel is om de rentes van Italië en Spanje onder controle te houden. Er wordt overigens geen maximum rente genoemd;

– De door de ECB gekochte overheidsobligaties hebben dezelfde preferente status als andere, particuliere, houders van obligaties;

– De aankopen zijn gesteriliseerd, dat wil zeggen dat geld dat de ECB in het financiële systeem pompt (geldcreatie) er tegelijkertijd aan de andere kant wordt onttrokken . Deskundigen betwijfelen of dit inderdaad voor de volledige aankoopbedragen zal lukken, waarmee ook de toekomstige inflatietijdbom weer groter wordt;

-Als een land niet meer voldoet aan de voorwaarden voor het hulppakket van ESFS/ESM dan kan de ECB de aankopen stilzetten en zelfs de obligaties weer verkopen. De marktpaniek die dan ontstaat, zal desastreus zijn. Waarschijnlijk was dit ook de belangrijkste reden voor de Bundesbank bij monde van Jens Weidman – die de rol van bad man heeft – om tegen te stemmen.

Zoals gezegd, ook in dit plan is er materieel nog niets gebeurd. Pas als Spanje bereid is de strenge voorwaarden voor hulp – al dan niet onder directe auspiciën van het IMF – te accepteren, vallen de puzzelstukjes op hun plaats. Waarschijnlijk zal de ECB dan feitelijk nauwelijks aankopen hoeven doen, want de dreiging van ECB-ingrijpen is dan voldoende om de Spaanse rente omlaag te drukken. Dit was ook al te zien in de week na de bekendmaking van OMT.

Het wachten is op Spanje; Italië zal niet vóór Spanje een hulpvraag doen. Er wordt beweerd dat hier een stuk trots bij de Spanjaarden zit die verhindert om geconditioneerde hulp te vragen. Waarschijnlijker is echter dat premier Rajoy probeert de boel te rekken tot voorbij twee verkiezingen waarvan de laatste in Galicië op 21 oktober. Spanje moet het begrotingstekort van 8,9% van het BBP in 2011 terugbrengen tot 4,5% volgend jaar. Dat is al moeilijk genoeg en daarbij passen geen politieke vertragingsspelletjes. Spanje zal zich erbij moeten neerleggen, maar als het te lang wacht dan kan er zo maar een nieuwe crisissituatie in de eurozone ontstaan.

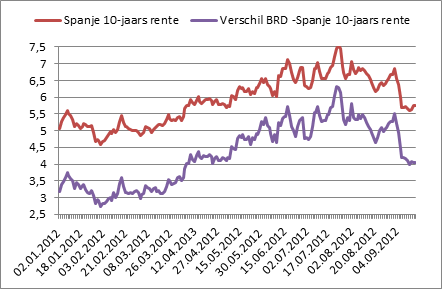

Grafiek: ook de 10-jaars rente in Spanje daalde na de ECB-actie (Bron: VWD)

Naast de ECB hebben twee andere instellingen de afgelopen week van zich laten horen. Het Duitse Constitutionele Hof in Karlsruhe verklaarde dat de Duitse bijdrage van € 190 mrd aan het Europese reddingsfonds ESM niet in strijd is met de grondwet. Er werden wel voorwaarden gesteld, onder meer dat de procedures bij het ESM zo transparant mogelijk moeten zijn.

Verder is de Europese Commissie met haar rapport gekomen over één Europees toezicht op grote banken, te delegeren aan de ECB. Hier zijn de voorgenomen stappen teleurstellend klein. Onder Duitse druk lijkt de commissie af te zien van een snelle invoering van een Europees depositogarantiestelsel en een Europees fonds om probleembanken af te wikkelen. Ook het toezichtsorgaan zelf lijkt log te worden (zie ook prof. Arnold, Eerst de governance, dan de garanties).

Wat levert dit allemaal nu bij elkaar genomen op voor de belegger?

Het belangrijkste is dat het gevaar dat de eurozone uit elkaar valt, naar de achtergrond is verdreven. We zijn er nog niet en er zullen nog veel meer muizenstapjes moeten worden genomen. De uitspraak van Draghi dat er alles aan gedaan moet worden om de euro te redden, vormt een soort waterscheiding in dit opzicht.

Maar ook als het gevoel algemeen is geworden dat de euro is gered, wil dat niet zeggen dat de beurzen alleen maar omhoog kunnen. De economische omgeving binnen en buiten Europa blijft uiterst fragiel. Met name de afkoelende conjunctuur in China en de dreiging van de fiscal cliff in Amerika zullen beleggers de komende periode voldoende zorg opleveren.

Franke J. Burink

Castanje Vermogensbeheer

www.castanje.nl