Aandelen brengen u rijkdom, maar ze zullen u periodiek ook ernstig teleurstellen. Obligaties zijn relatief veilig , maar ze maken u niet rijk. Vastgoed is het beste van beide werelden. In rijke landen, op de zeer lange termijn, bieden investeringen in woningen vergelijkbare rendementen als aandelen (zoals aandelen en andere effecten), gecombineerd met een lage volatiliteit zoals die van obligaties. Dat blijkt uit een studie van economen van de Universiteit van Californië-Davis, Universiteit van Bonn, en de Deutsche Bundesbank (de centrale bank van Duitsland).

De onderzoekers verzamelden het jaarlijkse rendement van schatkistpapier, schatkistobligaties, aandelen en woningen van 1870 tot 2015 voor 16 rijke landen zoals de Verenigde Staten, Duitsland en Japan. De dataset is de eerste in zijn soort.

Het jaarlijkse rendement op huisvesting in het gemiddelde rijke land bedroeg die periode iets meer dan 7% , gecorrigeerd voor inflatie, terwijl het rendement op aandelen net onder de 7% lag. Tegelijkertijd was het risico van huisvesting veel lager. Door standaard metingen van onzekerheid was huisvesting ongeveer half zo risicovol als aandelen en iets minder riskant dan obligaties.

De reden dat deze bevindingen zo opmerkelijk zijn, is dat ze in strijd zijn met de economische theorieën over de waardering van activa , wat suggereert dat risicovolle activa zoals aandelen een hoger rendement zouden moeten hebben dan stabiele, zoals huizen. Maar dat is niet waar, schrijven de auteurs. De uiteindelijke belegger zou volgens de studie eigenlijk “een internationaal gediversifieerde portefeuille van onroerendgoedbelangen moeten houden, zelfs meer dan aandelen.” De economen bieden geen verklaring voor hun bevindingen, maar hopen dat andere onderzoekers hun gegevens zullen gebruiken om te proberen om de puzzel op te lossen.

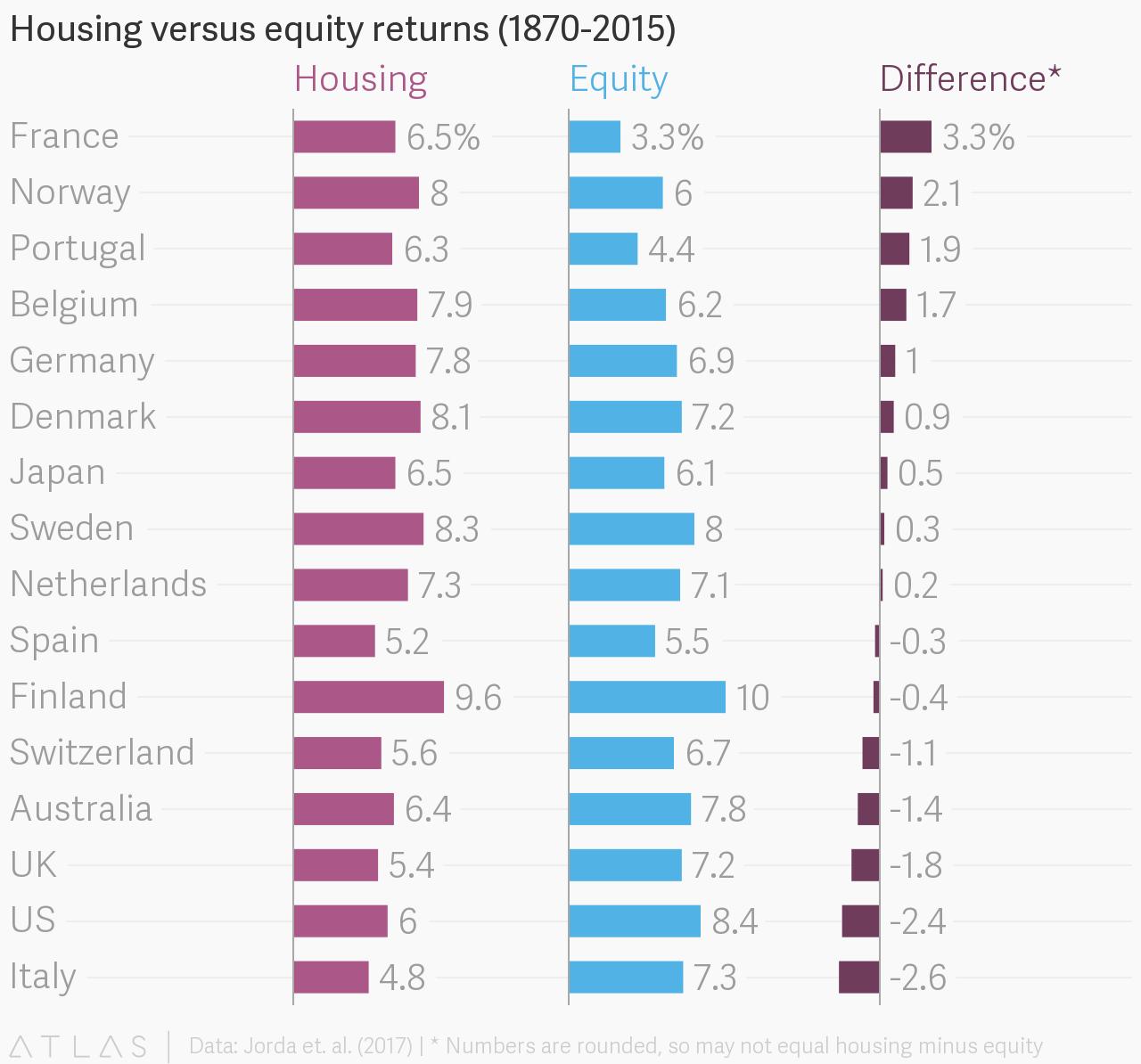

Met 3,3% was het extra rendement dat u zou hebben behaald op huisvesting in vergelijking met aandeleninvesteringen het grootst in Frankrijk. De winst op aandelen was bijzonder laag in dit land als gevolg van de verwoesting van de Tweede Wereldoorlog, een golf van nationalisaties van particuliere bedrijven na die oorlog, en een oliecrisis in de jaren zestig.

In Nederland was er weinig verschil. Woningbouw leverde 7,3 %, aandelen 7,1 zodat beleggen in huisvesting slechts een extra rendement van 0,2% opleverde. In Italië leverden aandelen meer rendement op,

De recente historie is vriendelijker geweest voor aandelen. Sinds 1980 bedroeg het jaarlijkse rendement op aandelen in deze 16 landen 10,7%, vergeleken met 6,4% voor huisvesting. De onderzoekers schrijven deze dip toe aan de instorting van huizenprijzen in Japan na 1990 en de trage groei van het residentieel onroerend goed in Duitsland. Tegelijkertijd explodeerden aandelen in Scandinavische landen zoals Zweden, Noorwegen en Finland.

Traditioneel presenteren analisten deze maand hun lijstjes met tips voor het komende jaar. De aanbevelingen van experts voor 2018 is voor u op een rijtje gezet en een selectie gemaakt van aandelentrackers om daarop in te spelen. KLIK HIER om het gratis rapport aan te vragen.

Maar zelfs sinds 1980, gecorrigeerd voor risico, deed huisvesting het beter dan aandelen. De Sharpe-ratio is een populaire maatstaf voor beleggingsrendementen die de volatiliteit van een aandeel verklaart. De statistiek is handig voor beleggers die een hoog rendement willen, maar niet willen dat hun accountsaldo te laag wordt. Volgens de Sharpe-ratio was huisvesting vanaf 1980 een betere investering in 14 van de 16 landen die in deze studie werden onderzocht.

Een beperking van de analyse is dat deze geen rekening houdt met belastingen. Onderzoekers hebben onroerendgoedbelasting achterwege gelaten omdat ze vaak Byzantijns zijn, met prijzen die variëren van en zelfs binnen landen. Er zijn ook vaak gecompliceerde belastingvrijstellingen voor bepaalde soorten woningen. De onderzoekers bieden wel een schatting van de ballast van de belastingimpact: inclusief belastingen. Volgens hen zouden ze het rendement op huisvesting met één procentpunt in vergelijking met aandelen waardoor huizen nog steeds een betere risicogecorrigeerde belegging zijn .

De bevindingen van de studie zijn nuttiger voor beleggers die kunnen overwegen om in meerdere woningen te investeren dan voor individuen (of individuele gezinnen) die waarschijnlijk maar één huis zouden kopen. Een enkele woning is een veel risicovoller activum dan een diverse portefeuille van residentieel vastgoed. Dat gezegd hebbende, zelfs als u geen miljonair bent, kunt u uw woninginvesteringen diversifiëren door middel van financiële producten zoals een vastgoedbeleggingstrust (REIT). Met andere woorden, u moet waarschijnlijk niet één huis kopen op basis van dit onderzoek, maar als u op zoek bent naar een veilige en waardevolle langetermijninvestering, wilt u misschien aandelen kopen in veel verschillende onroerendgoedbelangen.