Onze huizenmarkt was een zeepbel, zoals wij jaren geleden al schreven. Onze geldmarkt echter is een nog veel grotere zeepbel! De opgeblazen huizenmarkt was alleen mogelijk door de opgeblazen geldmarkt. De eerste is gebarsten, de tweede staat op knappen. De huizenmarkt is zichtbaar voor iedereen. De geldmarkt echter is voor velen onzichtbaar en onbegrijpelijk. Laat staan het verband tussen de huizenmarkt en de geldmarkt. Wat is het geval?

Zolang we prijzen blijven meten in een eenheid – de euro – die jaarlijks een lagere waarde krijgt, is het onjuist om te stellen dat alleen onze huizenmarkt een zeepbel was. De prijs zegt zo namelijk weinig. Ons financiële stelsel is eigenlijk de enige echte oorzaak van de hogere huizenprijzen en prijzen in het algemeen.

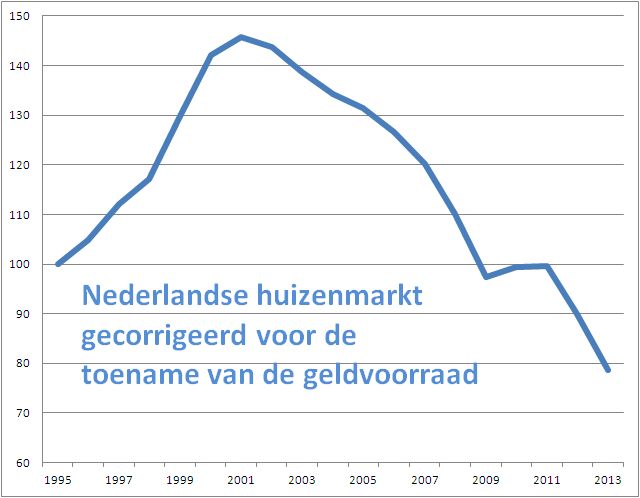

Op 10 april jl. bracht de tijdelijke Kamercommissie Huizenprijzen haar rapport naar buiten naar aanleiding van het onderzoek waarom de huizenprijzen in Nederland van 1995 tot 2008 zo hard gestegen zijn. De commissie constateerde dat de prijsindex van Nederlandse huizen was gestegen van 100 naar 250 in de periode 1995 tot 2008. Het gemiddelde huis werd maar liefst 150 procent duurder. De verklaring zoekt de commissie vooral in het feit dat consumenten in staat werden gesteld meer te lenen. Kennelijk hebben we vijf jaar na de start van de crisis een commissie nodig om vast te stellen dat sprake was van een zeepbel. En dat terwijl wij in boekvorm en in columns al ruim voordien voorspelden dat de Nederlandse huizenmarkt een bubbel was en een grote prijsdaling zou ondergaan.

Bij de presentatie van het rapport leren we wat de commissie al dan niet onderzocht heeft. Voorzitter Kees Verhoeven zegt in een van zijn eerste zinnen namelijk iets interessants: “Lange tijd leek de waardestijging oneindig.” Deze zin maakt precies duidelijk wat de commissie niet heeft onderzocht: namelijk de gigantische groei van de geldmarkt. Terwijl dat nu juist de belangrijkste reden van de stijging was. Wat Verhoeven bedoelde te zeggen was dat lange tijd de prijsstijging oneindig leek. Prijs en waarde zijn namelijk hele verschillende zaken.

Opvallend is dan ook dat de commissie op geen enkele manier een verklaring zoekt in ons financiële stelsel. Sinds de oprichting van de Federal Reserve in 1913 is de koopkracht van de Amerikaanse dollar met zo’n 99 procent afgenomen. Het grootste koopkrachtverlies trad op nadat de koppeling tussen de dollar en het goud werd losgelaten in 1971. Hetzelfde effect zagen we bij de euro, sinds de invoering in 2002. Om het koopkrachtverlies te meten, doet het CBS maandelijks verslag van ‘de’ inflatie. Dit cijfer komt tot stand door de prijsstijging te meten van een mandje goederen.

Naar onze mening is het inflatiepercentage geen goede weergave van de daadwerkelijke geldontwaarding. Die ligt namelijk een stuk hoger. In het inflatiecijfer zijn bijvoorbeeld niet de jaarlijkse grote geldbedragen aan nieuwe hypotheken meegenomen. Geld wordt door de ECB namelijk ‘uit het niets’ aangemaakt, waardoor de geldvoorraad fors toeneemt. Sinds de invoering van de euro is de geldvoorraad met 80 procent toegenomen. Door deze monetaire inflatie te meten, krijgen we een veel beter beeld van de echte geldontwaarding en daarmee van het effect op de huizenprijzen.

Wanneer we huizenprijzen en andere prijzen corrigeren voor de echte geldontwaarding dan blijken we een stuk minder rijk te zijn dan we dachten. Elimineren we de groei van de geldhoeveelheid uit de huizenprijzen, dan staat de gemiddelde huizenprijs in 2008 niet 150 procent hoger dan in 1995, maar op ongeveer hetzelfde niveau als bij de aanvang van de publicatie in 1995. De prijs mag dan flink gestegen zijn, de waarde is in die dertien jaar per saldo onveranderd gebleven. En anno 2013 staat de huizenprijsindex zelfs 22 procent lager dan 18 jaar geleden.

Met andere woorden, het meten van prijzen zou – bij vergelijkingen tussen vroeger en nu – niet meer in euro’s of Amerikaanse dollars moeten gebeuren, die voortdurend in waarde dalen, maar in een eenheid die waardevast is. Te denken valt aan goud. Goud is een eenheid die qua prijs wel fluctueert omdat die gemeten wordt in dollars of euro’s, maar die qua waarde zeer constant is. De goudontwaarding is namelijk marginaal. Meten we prijzen in goud dan krijgen we een heel ander – en veel eerlijker – beeld.

Ondanks het uitbreken van de crisis in 2008 groeit de geldvoorraad, na een tijdelijke dip, ook nu nog altijd. In de komende 5 jaar zal de geldgroei tot stilstand komen waarna de grootste zeepbel aller tijden uiteen zal spatten. Voor wie deze implosie niet aan ziet komen, luiden wij nu alvast de alarmklok.

De huizenbubbel is gebarsten, nu de geldbubbel nog!

Elmer Hogervorst & Eric Mecking, auteurs van het boek Geld, goud en zilver

7 gedachten over “Bellen blazen op de geld- en huizenmarkt”

I approve this message!

De geldbubbel staat op springen.

Dat wil ik wel aannemen, zijn genoeg signalen voor.

Maar dan natuurlijk de vraag wat hieraan te doen.

Geen geld bezitten in ieder geval. Dat is straks niets meer waard.

Toch maar goud, onroerend goed of beleggingen kopen?

Bij voorkeur iets dat zich BUITEN het bancaire systeem bevindt, Meester!

Goud is totaal niet waardevast aangezien er in de goud markt druk gespeculeerd wordt en de prijs van goud dus ook maar de waan van de dag is. Meten met geld kan prima, zolang de inflatie er vanaf wordt getrokken. Dat geld straks niets meer waard is is ook onzin. Met de oplopende werkloosheid, het verminderen van krediet verstrekking, en het stimuleren van aflossen van schulden zal geld juist schaarser worden, en dus meer waard. Simpel gezegd, als we evenveel productie capaciteit hebben, en minder gaan kopen zal de marktwaarde van spullen terug lopen(zie huizen markt). In Japan is het al jaren zo.

Deze zin, David, laat zien dat je het stuk nog maar eens moet lezen: Goud is totaal niet waardevast aangezien er in de goud markt druk gespeculeerd wordt en de prijs van goud dus ook maar de waan van de dag is. Je hebt het over WAARDEvast en de PRIJS van goud in één zin. Dat probeerde ik juist uit te leggen, maar dat heb je waarschijnlijk in de haast om te reageren omdat je niet van goud houdt, niet gelezen of over het hoofd gezien. Voor 1 ounce goud koop je nog steeds evenveel olie als in 1946, zie de grafiek in ons boek http://bit.ly/Geldgoudenzilver. Dus goud is zeer waardevast. Van ons hoef je overigens niet van goud te houden hoor, helemaal geen bezwaar!

Meten met geld kan prima, zolang de inflatie er vanaf wordt getrokken, zeg je. Twee dingen:

1) wat is DE inflatie? Lees ons artikel en onze kritiek. Lees uitgebreider ons boek.

2) Die inflatie, hoe we die ook becijferen, trekken we dus juist NIET van de prijzen af! Dat is ook onze kritiek op het rapport over de huizenprijzen!

Dat geld straks niets meer waard is is onzin, schrijf je. Hebben wij dat geschreven? Dat bedenk je nu zelf?

Vervolgens schrijf je: Met de oplopende werkloosheid, het verminderen van krediet verstrekking, en het stimuleren van aflossen van schulden zal geld juist schaarser worden, en dus meer waard. Simpel gezegd, als we evenveel productie capaciteit hebben, en minder gaan kopen zal de marktwaarde van spullen terug lopen(zie huizen markt). In Japan is het al jaren zo.

Ik weet niet waarom je deze opmerking maakt, want wij verwachten deflatie. Dus we zijn het heel erg met elkaar eens. Geld wordt dan meer waard. Een geldbubbel die knapt en deflatie hangen heel erg met elkaar samen. Misschien het artikel nog eens lezen?

Ik heb je stuk even doorgelezen Elmer en mijn complimenten voor de heldere en krachtige uiteenzetting. Je zou alleen wel onderscheid moeten maken tussen geld en krediet. Dat is namelijk niet hetzelfde en het verschil is van wezenlijk belang voor de strekking van je betoog. Bovendien ben ik van mening dat het maatschappijbreed niet onderkennen van dit verschil de kernoorzaak is van het ontstaan van de huidige situatie op de huizenmarkt (=geen crisis), de kredietcrisis (crises) en de langdurigste recessie ooit (gemeten in reële termen).

Jouw verhaal heeft betrekking op krediet(expansie), niet op geld.

Een ‘ opgeblazen geldmarkt’ is eigenlijk gewoon een schulden problematiek wereldwijd, Amerikaanse studentenleningen die de pan uitrijzen, te veel consumenten leningen, elk ‘op de pof’ gedeelte. En in Amerika is dit fenomeen een nog groter probleem aan het worden dan hier het geval is, maar het spreid zich wel meer uit wereldwijd. Schuld is de grootste gemene deler in de wereld. Inderdaad, het vergelijk met/naar goud is een goede manier om de kijk erop te verduidelijken. Overigens kan met hetzelfde goud ook de nominale waarde van de Dow Jones ‘bekeken’ worden, even een ander beeld van de Dow Jones dan men denkt te zien, in iedergeval geen goede.