De inflatie is een heet hangijzer in de wereldeconomie. De prijzen van alles wat we kopen zijn de afgelopen twee jaar flink gestegen, waardoor we minder geld overhouden. De centrale banken denken dat ze de inflatie kunnen stoppen door de rente te verhogen, waardoor lenen duurder wordt. Maar is dat wel zo? En wat betekent dat voor onze banen en onze economie?

In dit artikel leggen we uit waarom de inflatie niet komt door te veel geld of te veel vraag, zoals veel economen denken, maar door problemen aan de aanbodkant. Denk aan de pandemie, de oorlog in Oekraïne en de macht van grote bedrijven. We laten ook zien dat het verhogen van de rente niet helpt om de inflatie te verlagen, maar juist het risico vergroot op een nieuwe crisis. We betogen dat we niet in een ‘Goudlokje’-situatie zitten, waarin alles precies goed is, maar in een ‘Beren’-situatie, waarin alles fout kan gaan.

De oorzaken van de inflatie

De centrale banken hebben hun rentebeleid gebaseerd op de theorie dat de inflatie wordt veroorzaakt door een te hoge vraag van consumenten (werknemers). Door de rente te verhogen, zouden ze de kosten van lenen (hypotheken, consumptief krediet en leningen aan bedrijven) verhogen, waardoor de bestedingen en investeringen voldoende zouden afnemen om de vraag weer in lijn te brengen met het aanbod.

Deze theorie gaat ervan uit dat de oorzaak van de inflatie ligt aan de vraagzijde en niet aan de aanbodzijde. De laatste kant van de prijsvergelijking wordt genegeerd. En toch laat het bewijs over de oorzaken van de inflatiepiek sinds het einde van de pandemische recessie duidelijk zien dat het een aanbodschok was (het woord dat de mainstream gebruikt om alles te beschrijven wat de veronderstelde harmonie van vraag en aanbod in een markteconomie verstoort).

Na de pandemie was de wereldwijde productie traag in het herstel, omdat er een tekort was aan gezonde arbeid en het internationale handels- en transportverkeer verstopt was met obstakels. Als gevolg daarvan stegen de prijzen van basisgoederen (voedsel en energie) sterk, waardoor de invoerprijzen voor de meeste landen stegen.

Bovendien maakten multinationale voedsel- en energieproducenten gebruik van de aanbodblokkades om de prijzen te verhogen en hun winsten te vergroten (en in sommige gevallen hun marktopslagen op de kosten te verhogen). Daarnaast gaf de Russische invasie van Oekraïne een extra impuls aan de prijsstijgingen. We weten nu dat het de winsten waren die de grootste bijdrage leverden aan de prijsstijgingen in de afgelopen twee jaar, niet de lonen. Er was geen loon-prijs spiraal, zoals de centrale bankiers beweerden als een van de redenen waarom de rente moest stijgen; integendeel, het was een winst-prijs spiraal.

De gevolgen van het rentebeleid

Maar hier is de crux. Ondanks de enorme renteverhoging, en met meer in het verschiet, is de inflatie van consumentenprijzen nog steeds niet teruggebracht tot ergens in de buurt van 2% per jaar. Op zijn persconferentie deze week zei Fed-voorzitter Powell dat het 2%-doel van de Fed pas in 2025 zou worden bereikt! Het is waarschijnlijker dat de Amerikaanse economie voor die tijd in een recessie zal worden gedreven.

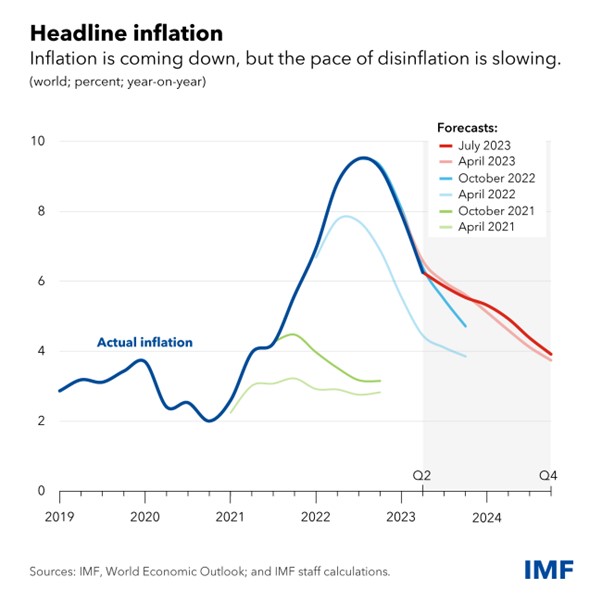

Ja, de zogenaamde headline-inflatie is snel gedaald nu het voedsel- en energieaanbod is verbeterd en de prijzen voor deze essentiële zaken zijn gedaald. De inflatie in de VS is teruggevallen tot 3% per jaar en die in Spanje zelfs onder 2%. Het IMF schat dat de wereldwijde inflatie zal dalen van 6% per jaar nu tot 4% per jaar, maar pas eind 2024. Maar het tempo van de daling zal waarschijnlijk vertragen omdat de zogenaamde kerninflatiecijfers, die voedsel en energie uitsluiten en in feite de ‘onderliggende’ of ‘binnenlandse’ inflatie van prijzen in een economie meten, ‘plakkerig’ zijn gebleven, d.w.z. ruim boven de 2%.

Kortom, centrale banken blijven de rente verhogen ondanks het falen van dit beleid om een significante invloed te hebben op de inflatiecijfers. Mainstream economie blijft beweren dat het dat wel doet en dat er geen alternatief is voor het verhogen van de rente. Neem Noah Smith, een productieve mainstream economieblogger. Smith beweert dat het 2% inflatiedoel binnenkort zal worden gehaald in de VS. Hij baseert dit op het meten van de inflatiecijfers in de meest inflatoire sectoren. Maar op dit moment blijft de kerninflatie dicht bij 5% per jaar.

Smith beweert dat het mainstream economische beleid heeft gewerkt. Hij verwerpt de moderne monetaire theorie als niet in staat om de inflatie te verklaren; of de hyperinflatietheorie van cryptogeldenthousiastelingen. Hij geeft met tegenzin toe dat “de ineenstorting van de toeleveringsketens, de toegenomen tekorten en de stijging van de olieprijs waarschijnlijk allemaal hebben bijgedragen aan de inflatie van 2021-22”.

Maar hij verwerpt de ‘hebzuchtinflatie’-theorie van inflatie die beweert dat het allemaal te wijten is aan hebzuchtige monopoliebedrijven die hun marktmacht gebruiken om de prijzen te verhogen. Zoals Smith zegt: “Wanneer voorstanders van hebzuchtinflatie zeggen dat winsten “inflatie veroorzaken”, tonen ze meestal alleen aan dat zowel winsten als prijzen stegen in 2021-22. Maar dat is correlatie, geen causaliteit; het zou gemakkelijk kunnen zijn dat vraag- en aanbodschokken de prijzen hoger dreven, en dat bedrijven slechts een passieve meevaller daarvan oogstten, zonder enige verandering in hun gedrag of marktmacht. Wanneer we kijken naar veranderingen in markups (die nauw verwant zijn aan winstmarges), zien we dat deze niet gecorreleerd waren met prijsveranderingen op sectorniveau.” Inderdaad, op al deze theorieën heeft Smith een punt.

Dus welke theorie had het bij het rechte eind? Smith beweert “het antwoord is een beetje verrassend: het was de goede oude mainstream macro-economie.” Door de rente te verhogen en de begrotingstekorten te verminderen, hebben ze de ‘overmatige vraag’ afgeremd en, zie daar, de inflatie daalt terwijl de werkloosheid laag blijft en een recessie wordt vermeden. Smith zegt triomfantelijk: “het lijkt erop dat de Fed en het Congres, met een assistentie van dalende olieprijzen, het meest ongrijpbare en felbegeerde Heilige Graal van macro-economische stabilisatie hebben bereikt – de kosteloze disinflatie. En zelfs als de economie in de komende maanden een beetje afkoelt, zou die nog steeds in de Goudlokje-regio van een zachte landing zijn. Je kunt niet echt vragen dat beleidsmakers – of macro-economische theoretici – het beter doen dan dat!”

De illusie van Goudlokje

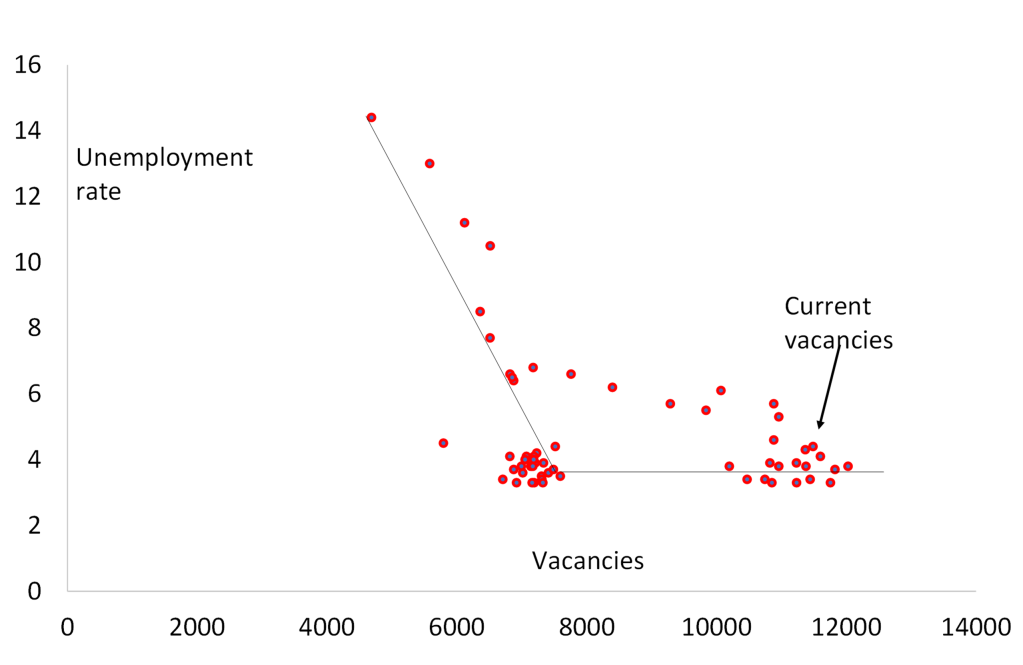

Maar het feit dat de inflatie daalt en de werkloosheid niet stijgt in de grote economieën is eigenlijk een indicator van de foutlijnen in de mainstream economische theorie. Als de groei van de geldhoeveelheid wordt verminderd of ‘overmatige vraag’ wordt afgedwongen door stijgende rentetarieven, dan zou de werkloosheid moeten stijgen, volgens de mainstream theorie. Maar in plaats daarvan is de Phillips-curve (de mainstream theorie van een afweging tussen inflatie en werkloosheid) vlak gebleven en heeft de zogenaamde Beveridge-curve (waar vacatures dalen en de werkloosheid stijgt) een ‘elleboogvorm’ aangenomen – namelijk dat de vacaturegraad is gestegen, maar de werkloosheid onbewogen is gebleven.

De Beveridge ‘curve’ is geen curve maar een elleboog.

Dit suggereert dat het niet ‘overmatige’ vraag of ‘overmatige’ groei van de geldhoeveelheid is die inflatie veroorzaakte, zoals de mainstream theorieën beweren, maar iets aan de ‘aanbodzijde’. Sterker nog, aanbodfactoren zijn veel belangrijker geweest, zoals de analyse van de San Francisco Fed laat zien.

De reden voor de lage werkloosheid ligt ook bij de ‘aanbodzijde’. In de VS en het VK bijvoorbeeld heeft de klap voor de gezondheid van veel werknemers door ‘long COVID’ en ook het gebrek aan medische behandeling voor andere kwalen tijdens de pandemie geleid tot een enorme daling van het arbeidsaanbod.

En de productiviteitsgroei van de bestaande arbeidskracht is historisch laag geweest in alle grote economieën. Veel geschoolde werknemers hebben de arbeidsmarkt voorgoed verlaten om te overleven op hun pensioenen; terwijl werkgevers, in plaats van te investeren in arbeidsbesparende technologie, simpelweg hebben geprobeerd de productie te verhogen met meer arbeid. Als gevolg daarvan is de productiviteitsgroei gekelderd. Dat betekent dat elke loonstijging die werknemers bereiken, de arbeidskosten per eenheid productie doet stijgen.

Dat houdt de inflatiecijfers ‘plakkerig’, ervan uitgaande dat de bedrijven de stijgende arbeidskosten kunnen doorberekenen in prijsstijgingen. Dat konden ze doen tijdens 2021-222, maar nu wordt dat steeds moeilijker en dalen de winstmarges van bedrijven.

Het risico van een recessie

De visie, zoals uitgedrukt door Noah Smith, is dat de strijd tegen inflatie is gewonnen zonder dat de grote economieën in een recessie zijn gegleden. De centrale banken zullen binnenkort kunnen stoppen met het verhogen van de rente en de grote economieën, met name de VS, zullen een ‘zachte landing’ maken en vervolgens een zekere mate van gestage economische groei hervatten naast een bescheiden inflatie die betekent dat de levensstandaard voor iedereen stijgt. Dit ‘Goudlokje’-scenario van economieën die niet ‘te heet’ noch ‘te koud’ zijn, is het consensusbeeld van financiële beleggers. Als gevolg daarvan bloeit de Amerikaanse aandelenmarkt en bereikt nieuwe post-pandemische hoogtepunten.

Maar de economische gegevens ondersteunen de consensus niet echt. Het klopt dat de reële bbp-groei in de VS in het tweede kwartaal aantrok, volgens eerste schattingen, met een jaarlijks tempo van 2,4% ten opzichte van 1,8% in het eerste kwartaal. Dit lijkt te zijn gedreven door een uitzonderlijke uitbarsting van bedrijfsinvesteringen, voornamelijk in transportmaterieel. Dat zal zich niet herhalen in de tweede helft van 2023.

De laatste economische activiteitsindexen (PMI’s) voor juli (het begin van het derde kwartaal) laten zien dat de grote economieën aanzienlijk vertragen, waarbij de eurozone zelfs ronduit krimpt.

Australië zit ook in een recessie en Japan, het VK en de VS vertragen naar nulgroei. De industrie krimpt overal al, maar nu vertraagt ook de dienstensector. De Amerikaanse economie is de sterkste geweest en zelfs daar is de Amerikaanse index teruggevallen. Met uitzondering van de pandemische periode is de wereldwijde PMI nu op zijn laagste niveau sinds de ‘mini-recessie’ van 2016 (blauwe lijn).

Sterker nog, de Amerikaanse Conference Board Leading Economic Indicator (LEI) voorspelt een recessie in de VS voor het einde van het jaar. De LEI daalde opnieuw in juni, “aangewakkerd door somberdere consumentenverwachtingen, zwakkere nieuwe orders, een toename van het aantal eerste aanvragen voor werkloosheidsuitkeringen en een vermindering van de woningbouw”, aldus Justyna Zabinska-La Monica, Senior Manager, Business Cycle Indicators, bij The Conference Board. De LEI is al vijftien maanden in daling – de langste reeks van opeenvolgende dalingen sinds 2007-08, tijdens de aanloop naar de Grote Recessie. “Samen genomen suggereert de data van juni dat de economische activiteit in de komende maanden zal blijven afnemen.” The Conference Board voorspelt dat de Amerikaanse economie waarschijnlijk in een recessie zal verkeren van het derde kwartaal van 2023 tot het eerste kwartaal van 2024.

Wereldwijd is er al sprake van een handelsrecessie. De jaarlijkse groei van het wereldwijde importvolume werd eind vorig jaar negatief. En er is nu sprake van een structurele vertraging van de wereldhandelsgroei. In het decennium tot 2020 daalde het gemiddelde tempo van de wereldhandelsgroei onder dat van de wereldwijde bbp-groei: dit was het eerste decennium sinds de Tweede Wereldoorlog waarvoor die bewering waar is.

En de bankencrisis die vorig jaar maart uitbrak, ligt nog steeds aan de horizon, nu stijgende rentetarieven de vraag naar leningen doen afnemen en bedrijfsfaillissementen toenemen. De bankleningen aan commerciële en industriële sectoren in de VS zijn begonnen te krimpen. En de kredietgroei in de eurozone is op een dieptepunt van 20 jaar. Dat zal uiteindelijk de investeringen afknijpen.

Sterker nog, bedrijfsfaillissementen zijn de afgelopen weken gestegen.

Conclusie

De inflatie van consumentenprijzen in de VS daalde scherp in juni tot 3,0% op jaarbasis en de kerninflatie, die voedsel- en energieprijzen uitsluit, daalde ook tot 4,8% op jaarbasis. Deze cijfers brachten het inflatiecijfer terug naar het niveau van 2021. Maar dit is niet bereikt door het monetaire beleid van de centrale bank dat ‘overmatige vraag’ afremt, maar door een vertraging van de groei, met name in industrie en handel. Wat de inflatie verder zal doen dalen is niet meer renteverhogingen, maar een recessie.

Het is geen Goudlokje: waarom de inflatie niet daalt door het rentebeleid

Het is geen Goudlokje: waarom de inflatie niet daalt door het rentebeleid is een artikel dat de oorzaken en gevolgen van de inflatie in de wereldeconomie analyseert. Het artikel betoogt dat de inflatie niet wordt veroorzaakt door een te hoge vraag of een te grote geldhoeveelheid, maar door een verstoring van het aanbod als gevolg van de pandemie, de geopolitieke spanningen en de marktmacht van multinationals. Het artikel laat ook zien dat het verhogen van de rente niet alleen ineffectief is om de inflatie te bestrijden, maar ook het risico vergroot op een recessie, een handelscrisis en een bankencrisis. Het artikel concludeert dat er geen sprake is van een ‘Goudlokje’-scenario, waarin de economie niet te heet en niet te koud is, maar van een ‘Beren’-scenario, waarin de economie afkoelt en de inflatie blijft plakken.

Bron: Dit artikel is een bewerking van It’s not Goldilocks, een blogpost van The next recession.