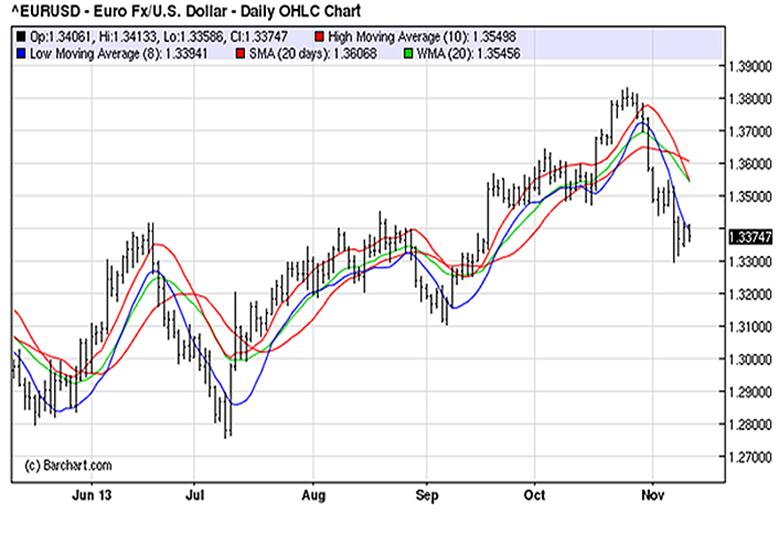

Mario Draghi, president van de ECB, breekt resoluut met de beleid van de voorgangers om de markten niet te verrassen. Nog nooit heeft ECB actie ondernemen die niet te verwachten was. De voormalige baas van de centrale bank van Italië doet zijn land een groot plezier door de rente in de eurozone te halveren naar 0,25%.Volgens insiders heeft de president met deze actie tegen het zere been van de Duitse Bundesbank aangeschopt. Ook Klaas knot, president van de Nederlandsche bank, was op zijn zachtst gezegd niet blijk. De markt reageerde heftig op de beslissing en daalde in luttele dagen van 1, 38 tot onder 1,34. De markten waren duidelijk op het verkeerde been gezet.

-

Inflatie in Europa dreigt om te slaan in deflatie

-

Deflatie betekent dat de economie niet meer groeit

-

Consumenten willen niet meer besteden, omdat prijzen alsmaar dalen

-

Bedrijven investeren niet meer, omdat er geen vraag meer is

-

Overheden en centrale banken proberen deflatie te bestrijden door grootschalige stimuleringsprogramma’s

Vrijdag 8 november, een dag na de onverwachte renteverlaging, sprak de commentator van het Duitse blad Wirtschaftswoche van een dictaat van de nieuwe Banca d’Italia. Het was bedoeld als schimscheut jegens Mario Draghi, die ooit president van die Italiaanse centrale bank was. In Bild haalde de president van het vermaarde Duitse ifo instituut voor economisch onderzoek, Hans Werner Sinn fel uit naar Draghi. Volgens hem was de renteverlaging louter en alleen bedoeld om zijn vaderland Italië aan goedkope leningen te helpen.

Beide uithalen illustreren een groei van fel anti Italiaanse gevoelens onder de Duitse bevolking, maar ook van een antistemming tegenover de ECB. In politieke kringen begint zich men zorgen te maken over deze felle stemmingmakerij in Duitsland. Het maakt het er allemaal niet gemakkelijker op voor de ECB om de noodzakelijke stappen naar herstel te zetten. En dat is nu meer dan ooit nodig.

Figuur 2 Hans Werner Sinn leidt het Duitse verzet tegen Draghi

Voor veel goed ingevoerden in de financiële wereld was het toch nog een verrassing. De korte rente ging afgelopen week met 0,25% omlaag. Dat was eigenlijk verbazingwekkend. De inflatiedoelstelling is 2% en volgens Mario Draghi, president van de ECB, kan het nog wel een behoorlijke poos duren voordat deze doelstelling in zicht komt. Dat is gemakkelijk vast te stellen. De kerninflatie, gecorrigeerd voor volatiele elementen, bedraagt slechts 0,8%.

Zal deze renteverlaging voldoende zijn om de inflatie weer tot boven 1% te brengen in de richting van de gevraagde 2%. Dat is op zijn zachtst gezegd twijfelachtig. Europese bedrijven zullen immers plotsklaps meer gaan investeren en consumenten gaan nu niet plotseling meer consumeren. Maar daar gokt de ECB waarschijnlijk niet op. De weg naar meer inflatie voert via de wisselkoersverhoudingen.

Figuur 3 De Euro moet goedkoper

Het afgelopen jaar heeft de euro geleidelijk aan kracht gewonnen ten opzichte van bijvoorbeeld de dollar en de yen. Daardoor daalden de importprijzen en dat dwong Europese bedrijven op hun beurt de prijzen laag te houden op de eigen thuismarkt en zeer zeker op de internationale exportmarkten. In een eerste reactie op het nieuws daalde de euro in waarde ten opzichte van de dollar naar 1,33. De ECB zou er goed aan doen van dit momentum gebruik te maken om de financiële markten ervan te overtuigen, dat een zwakke euro haar geen zorgen baart. Integendeel, een zwakke euro is voor haar de kortste weg naar een inflatie van 2%. Ze zou haar opstelling kunnen onderbouwen door te suggereren, dat de rente in december opnieuw met 0,25% omlaag kan.

Een zwakke euro kan van levensbelang zijn voor de kwakkelende economie van de eurozone, zeker van die in de periferie. Landen als Italië en Spanje kampen nog steeds met te hoge tekorten. De ongelukkige combinatie van te lage groei en te lage inflatie laat de schuldenlast ten opzichte van het bruto nationaal product alleen maar oplopen. Dat jaagt op termijn de lange rente weer omhoog, waardoor de leenkosten weer stijgen. Een zwakkere euro daarentegen zou de exportpositie van de eurozone verbeteren. Nog steeds verdwijnt ongeveer de helft van de export van de eurolanden naar de rest van de wereld. Een zwakkere euro zou de economie een impuls kunnen geven Met andere woorden, een zwakke euro kan overheden van zwakke landen voldoende politieke en economische lucht verschaffen om binnenlands de overheidsfinanciën op orde te brengen. Herstel van de groei maakt het immers ook mogelijk het schuldenniveau duurzaam te verlagen.

Figuur 4 Sterke dollar is voorwaarde voor zwakke euro

Hoewel de financiële markten enthousiast op de renteverlaging reageerden, denken veel marktpartijen dat de euro voorlopig niet onder het niveau van 1,30 zal dalen. De ECB moet volgens velen de markt duidelijk maken nog radicalere stappen te gaan nemen, wil de euro definitief door genoemde barrière heen breken. Hier en daar is een pleidooi te horen voor een Europese variant van quantitative easing. Het meest probate middel om de euro definitief te verzwakken behoort aan de Fed. Die kan zomaar besluiten om al in december met de afbouw van het Amerikaanse stimuleringsplan te beginnen.

INVINCO

De afgelopen weken heeft INVINCO u bij herhaling gewezen op de grote risico’s die de Shutdown en het Schuldenplafond voor uw beleggingsportefeuille vormen. Daar voegt zich nu het gevecht om de koers van de euro zich bij. Wij hebben er echter eveneens op gewezen dat bedreigingen ook kansen bieden, maar dan moet u uw oor wel te luisteren leggen bij kennis, kunde en ervaring. Die bezit INVINCO in ruime mate. Neem eens contact op. De professionals van INVINCO staan u graag met raad en daad bij.

![]()

- Wij hebben een jarenlange ervaring en expertise in de wereld van de commodities en valuta’s

- Volledige vergunning van de AFM te Amsterdam en van de FSMA te Brussel

- Effectenrekening op eigen naam

- Full-Service, eigen accountmanager

- Liquide investering

Gratis nieuwsbrief

INVINCO biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van Invinco GmbH en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst.

1 gedachte over “ECB zet iedereen op de verkeerde been”

Of de ECB iedereen op het verkeerde been heeft gezet is wellicht wat overdreven maar feit is dat Europa onder deflatie gebukt zal gaan als er geen maatregelen genomen gaan worden, de renteverlaging wordt door de ECB als redmiddel gezien. Maar het verleden heeft uitgewezen dat deflatie niet te bestrijden is…

Een aardige omschrijving wat deflatie nu precies inhoudt, http://deflation.com/