De crash in Japan is begonnen in 1989 en is nu, 20 jaar verder, nog steeds bezig. Dat is een crash in aandelen, een crash in vastgoed en een crash in intrestvoeten.

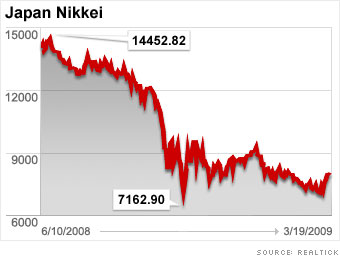

Hieronder ziet u wat de beurs van Japan, de Nikkei index, gedaan heeft vanaf 1985 tot vandaag:

De ‘boom’ van 1984 tot 1989 was fenomenaal. Van 10.000 punten naar 38.000 punten in 5 jaar tijd. Dat doen er niet veel na. Maal 3,8 in 5 jaar tijd. Hoewel, in het Westen kunnen we er ook wat van. Bij ons vanaf 1975 tot 2000 maal 30 in 25 jaar, dat is nog net iets meer uitpakken.

In 1992, na 3 jaar aan 1 stuk te crashen stond de Nikkei op +/-14.000. Dat was gedeeld door 3 op 3 jaar. Niet slecht. Een 65% eraf. Het ergste was voorbij dachten de speculanten. Ready for a new rally! En hop terug naar 20.000 in 2 jaar, een mooi rendement van +/- 40% voor zij die hun aankoop perfect getimed hadden en op het dieptepunt van +/-14.000 gekocht hadden.

Maar het mocht niet baten, kleine correctie van -25% in 1995 en terug op 15.000. Weer alle winst kwijt, voor de perfecte timer, nog wat meer verlies voor de ‘lange termijn beleggers’. Maar de wereld boomde. Heel Azië kwam tot bloei. In het westen hadden ze internet ontdekt. Dus er was toch terug hernieuwde hoop. Nu zal de Nikkei eindelijk terug herrijzen tot de ster die ze ooit was!

In 1997 staat ze terug op 20.000. Maar plots in 1997 vanuit het niets de ‘Asian Meltdown’. Alle beurzen in Azië crashen als nooit tevoren. Japan deelt in de klappen en daalt naar +/-13.000, het laagste punt sinds 1989. We zijn ondertussen 1999. Dat is al 10 jaar dat de crash bezig is.

Maar in het Westen zijn ze volledig door aan het slaan en worden de internet aandelen tot nooit geziene hoogtes geduwd. Er is een nieuw tijdperk aangebroken! En de speculanten van Japan laten zich ook nog eens vangen. Van 13.000 terug naar 20.000 op 1 jaar tijd. Schitterend rendement van +70%! Doe dat maar eens na!

Of toch niet, de dotcom crash breekt aan al in 2000 en de volgende 3 jaar zakt de Nikkei samen met de rest, en blijft het zakken tot maar liefst 9000 punten in 2004. Pijnlijk, weer een nieuw diepte record! Alle winst van elke speculant, dat is ingestapt na 1984 is verdwenen. En elkeen dat is ingestapt op het ‘koopmoment’ in 1992 toen de beurs al 65% verloren was, heeft zijn kapitaal nog eens gedeeld door 2, want hij had gekocht op +/- 18.000 en nu staat het maar liefst op 9000. We zijn ondertussen 2004, de crash is dus 15 jaar bezig.

Van 2003 tot 2007 verdubbelde de Nikkei terug tot rond de 18.000. Een wereldwijde inflatie en Japan volgt. Maar in 2008 kregen ook de Japanners de volle lading:

Eerst van 19.000 naar 15.000 en dan nog eens gedeeld door 2! 3 maand terug stond het op 7.162, weer een nieuw diepterecord. Dat hadden ze niet meer gezien sinds 1981, bijna 30 jaar geleden. De crash is begonnen in 1989 en we zijn 2009, 20 jaar duurt dat spelletje al!

Ik kan u verzekeren dat de jeugd van Japan, maar ook de oudjes en de middle class, niet zo lovenswaardig meer spreken over ‘de beurs’. De beurs is iets voor specialisten zullen ze u daar vertellen. “Geld dat je nog nodig kan hebben dat zet je niet op de beurs maar in een veilige staatsbon, zodat je interest hebt.” En dat is ‘algemene kennis’, gedeeld door de mens op straat, de media, banken en vermogensbeheerders. Iemand met een mooi verhaal over de beurs is gewoon een naïeveling, of heeft speelgeld over, daar is iedereen het over eens.

Dat is nu eens een echt dieptepunt. De hoop is TOTAAL verdwenen. Dat is het moment wanneer je moet kopen. Want je zult de enige zijn. In het Westen echter is er nog ZEER VEEL hoop. En je hebt veel slagen nodig om die weg te krijgen. In Japan is dat gelukt maar het heeft wel eventjes geduurd om de euforie te vernietigen.

Vastgoed

Next: vastgoed. Nog steeds de grootste god van de kapitaalkrachtigen in het Westen. Want de beurs, dat weten we allemaal, is volatiel. Maar vastgoed, als dat geen zekerheid is! “Ok, het kan wel eens corrigeren, en misschien zelfs een paar jaar niet stijgen. Maar op lange termijn is het toch altijd een goede investering, nietwaar?”

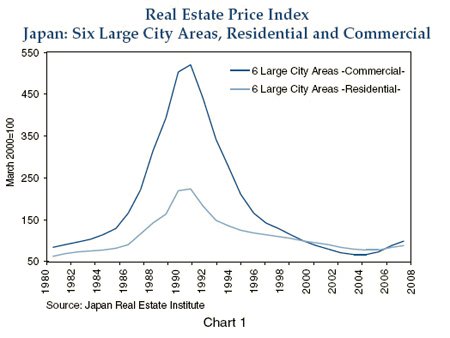

Wel, vraag het eens aan een Japanner! Hier het vastgoed grafiekje:

We zullen het hebben over ‘residential homes’ in Japan. Dat is de bouwgrond + het huis erop. Gestegen vanaf 1980 tot 1989 van 50 naar +/-200, dat is maal 4 in 10 jaar tijd. Niet slecht, hoewel, in het Westen moeten we NIET onderdoen. Maal 2 in 5 jaar tijd was het bij ons vanaf 2003 tot 2008. Vanaf 1989 tot 2004 is vastgoed in Japan BLIJVEN zakken, 15 jaar aan een stuk dus. Van +/-200 naar +/-80. Een daling van +/-60%. En dat is nominaal. Dus in yen of euro’s uitgedrukt.

Is 2004 het dieptepunt voor vastgoed in Japan? Wel, we zien dat het vanaf 2006 terug omhoog begint te gaan. Maar 2009 staat er niet op. Met de export in Japan die gedaald is met 40% in 2009 is het voor mij een ‘no brainer’. Ook residential homes zullen een nieuw dieptepunt maken. Dus het zal lager gaan dan +/-80, en de ‘rally’ van 2006 tot 2008 zal een FAKE rally blijken. Of een ‘mid-depression’ rally.

Ik heb de feiten niet van de prijzen in 2009 dus het laatste is speculatie van mijn kant. Maar wat ik wel weet is dat vastgoed in Japan gezakt is 15 jaar aan een stuk. By the way, voor huren is het idem dito! Ook de huur is gewoon mee gedaald, 15 jaar aan een stuk. Niet zo sterk omlaag, maar ook niet zo sterk omhoog tijdens de boom ervoor. Dat is normaal.

Japanners zien een huis niet als een investering maar als een CONSUMPTIE goed. Het voordeel van kopen is dat je eigen baas bent, maar je betaalt er ook voor! Een huis dient totaal gerenoveerd te worden elke 20-30 jaar, dat kost geld. Enkel de rijken kunnen dat. De rest huurt wijselijk en laat het kapitaal verlies op BOUWGROND, en de kapitaal verliezen op renovatie en belastingen over aan de ‘sponsors’. Bovendien, huren wordt steeds goedkoper, je krijgt hoe langer hoe meer voor minder geld.

Een huis kopen is als een auto kopen. Het moment dat het uit de garage komt/opgeleverd wordt ben je al 10% van je kapitaal kwijt. De rest van je kapitaal smelt langzaam weg de 10-20 jaar erna. Een duur grap maar leuk speelgoed! Als jonge mens of familie heb je je geld echter nodig en verspil je het niet daaraan. Veel verstandiger van te huren. Geen grote kosten, geen belastingen, grote vrijheid van gaan en staan, geen constant kapitaalverlies.”

Dat is hoe de Japanners denken over huizen kopen. De mentaliteit is 180 graden gedraaid. En het heeft vele jaren geduurd om daar te geraken. Ook hier geldt, als speculant kan je daar eens gaan kijken. Vermoedelijk een goede speculatieve investering omdat de hoop ook in vastgoed TOTAAL verdwenen is. Niemand koopt nog. Iedereen huurt. Je bent dus de enige die koopt. Dat is het juiste scenario om winst te maken met speculeren.

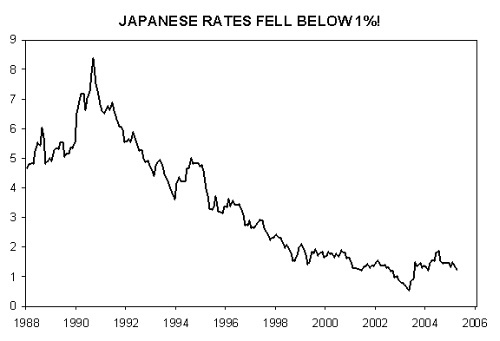

“Als de intrestvoeten laag staan gaat iedereen terug kopen!” Hier de intrestvoeten van Japan:

Dit zijn niet de ’target’ interest voeten van de Japanse centrale bank maar de ECHTE intrestvoeten op lange termijn staatsobligaties en de intrestvoeten dat de banken vragen voor lange termijn leningen. Wat de markt dus BESLIST. Bij ons staan die nog steeds op 4-5%. In Amerika OOK. Stond heel even vorig jaar op 2,5% maar staat nu al weer op 3,5-4%. Wel in Japan zijn die gedaald van 8% tot 1-2%! En ze zijn er blijven hangen, nu al 10 jaar lang!

Het is dus zeer goedkoop van te lenen voor een huis maar het heeft niet gewerkt! Waarom niet, omdat niet enkel de mensen zelf maar ook de banken niet bereid zijn om geld te lenen om te speculeren in goud, aandelen of VASTGOED. “Dat ze het met hun eigen spaarcenten maar doen! Wij hebben al genoeg verloren aan die avontuurtjes!”

Hier bij ons is het een totale joke. Mensen die denken dat ze koopjes kunnen doen omdat de markt 5% gedaald is. Hoe lang is het geleden dat de huizenmarkt nominaal begint te dalen? Dat hebben wij en onze ouders nog nooit meegemaakt! Als dat tij komt dan is het serieus en zeer moeilijk te keren.

Als speculatie huizen kopen en ook mooie meerwaardes boeken is voor de volgende generatie, wanneer papa, mama, broers, vrienden, den tv en de leraren zeggen, “DOE DAT NIET! Kopen is om te gaan lopen! Huren is veel verstandiger!” Dan zijn er koopjes want niemand koopt. Vandaag kopen er minder, maar de verkopers zitten nog in de ontkenningsfase. Dat duurt ook een paar jaar eer die plooien. En tegen dan is de mentaliteit al stevig veranderd, koopt niemand meer, en blijft het dalen.

Dat is mijn speculatie. Ik kan fout zijn en volgend jaar kunnen huizen terug beginnen stijgen om nooit meer naar beneden te kijken. Maar ik ben er gerust in. Als ik dat geld in de permanente portfolio steek ben ik beschermd tegen mogelijke inflatie, maar ook tegen mogelijke deflatie en zal ik meer huis kunnen kopen binnen zoveel jaar dan vandaag.

We hebben geluk dat we Japan hebben als voorbeeld. Immers van de grote depressie in de jaren 30 wordt altijd gezegd, “jamaar, toen waren er geen ‘fiat currencies’, toen kon men geen geld bijprinten vanuit het niets en uitdelen aan iedereen. Nu kan dat wel en daarom zal er geen deflatie zijn en zal de inflatie vrij snel terug aantrekken.’ Ze kunnen gelijk krijgen maar Japan BEWIJST alleszins dat zelfs in een wereld van fiat munten, er wel degelijk een serieuze deflatie kan gebeuren.

Dan zegt de inflationist: “Ja maar, door al dat bijprinten van yens in Japan de voorbije 20 jaar is er wel degelijk veel inflatie geweest. De inflatie is gewoon niet in Japan gebeurd maar ergens anders.” Wel, ze hebben gelijk in die zin dat het een feit is dat veel WESTERSE speculanten dat goedkoop geld van Japan, omdat er zoveel werd bijgeprint en intrestvoeten op 0 stonden, hebben uitgeleend en daarmee gespeculeerd hebben in het Westen en hierdoor de prijzen van aandelen, vastgoed, grondstoffen hebben helpen omhoog duwen.

Maar de vraag is, wat hebben de speculanten van Japan gedaan met al dat ‘goedkoop geld’? 1 ding is zeker, ze zijn niet opnieuw gaan speculeren in Japan. Als dit zich dus herhaald wil het zeggen dat de Westerse speculanten niet gebruik gaan maken van al het goedkoop geld, dat wij gaan krijgen de komende jaren, om terug te gaan speculeren in het Westen. Naar waar het zal stromen, who knows? Maar we weten dankzij de Japanse ervaring dat een ‘fiat currency’ systeem geen garantie is voor inflatie!

De Japanners konden zich nog rollen in onschuld. Wie had dat verwacht? Wij hebben juist het voorbeeld gehad. Open uw ogen en zorg dat – indien – het hier ook zou gebeuren, een deflatie de komende 20 jaar, je BESCHERMD bent.

Noteer: De reden waarom ik deze ‘deflatie’ artikel schrijf is niet omdat ik zo zeker ben dat we net zoals in Japan in een dergelijke deflatie gaan terecht komen. Maar wel om te tonen dat het kan. Uiteraard, voor hetzelfde geld blijft het uit en krijgen we terug een welvaartsperiode de komende 5 jaar. Of misschien slaagt heel deze crisis wel in sneltempo over tot een hyperinflatie.

Niemand heeft een glazen bol, niet de goldbug, niet de deflationist, niet de analist van ING, en ook niet mijn speculatie helden Roland Vandamme, Marc Faber, Hugh Hendry of Mike Shedlock.

Wat ik wel geloof is dat de permanente portfolio mijn koopkracht relatief goed zal beschermen in elk mogelijk scenario. Zowel in een deflationistische depressie, als een welvaartsperiode als een hyperinflatie.

Gratis e-mail alert van De Kritische Belegger

Wilt u op de hoogte blijven van de ontwikkelingen? Meldt u zich dan aan voor de gratis e-mail alert service. Klik hier

Marc de Mesel

http://www.marcdemesel.be

1 gedachte over “De Grote Deflatie in Japan”

In Japan heeft de gewone burger veel minder dan wij hier in Europa. Huizen zijn niet zelden 2 kamerflats zonder parkeerplaats en een volwaardige auto mag je daar niet kopen als je geen parkeerplaats hebt. De stap daarboven op de huizenmarkt is onbereikbaar, dus sparen of meer uitgeven is zinloos. En dan nog de werksituatie, volledige toewijding is normaal, met niet alleen lange werkweken, maar ook activiteiten met klanten en collega’s ernaast die niet geheel vrijwillig zijn.

Bovendien is de infrastructuur niet in staat om mensen van buiten de stad naar hun werk te krijgen in een acceptabele tijd. Vooral de metro’s, ze rijden tot op de seconde nauwkeurig, maar de privacy is echt 0 vanwege de proppers die tijdens de spits “helpen” met instappen, waardoor je er liefst zo kort mogelijk bent in de spits. En ze komen geen meter de stad uit.

Zo lang er geen normale woningen komen en geen volwaardige infrastructuur is die nodig zal zijn om die woningen buiten de steden te bouwen, is er voor de gewone japanner niets interessants te koop. Okay, er is wel wat elektronisch speelgoed, maar als je niet eens ruimte hebt om dat fatsoenlijk op te bergen en ook nauwelijks vrije tijd om ermee te spelen is de aantrekkelijkheid ervan beperkt.

Resultaat: de consument koopt heel weinig omdat hetgeen wat hij wil gewoon niet te koop is, maar werkt wel heel hard omdat dat verwacht wordt. Export kan zoiets overeind houden, maar vanwege de blijvend beperkte interne consumentenvraag is Japan niet met andere westerse landen te vergelijken.

Ik denk dat dit oplosbaar is, als de Japanse overheid net zo lang geld bijdrukt voor zichzelf en dit uitgeeft aan leuke dingen voor de mensen, zoals volwaardige woonwijken buiten de stad en infrastructuur erbij, totdat de yen weer op een comfortabele exportkoers is en/of de interne consumentenmarkt eindelijk normaliseert en die dus vraag genereert. Ook vrije tijd voor de werknemers is hier met wetgeving tot stand gekomen en ook dat zorgt ervoor dat de mensen meer tijd krijgen om leuke dingen te doen, die meestal ergens consumentenvraag opleveren.