Voor de vergadering van de Federal Reserve op 20 en 21 september was de kans op een recessie al toegenomen. De uitkomst van de inmiddels fameuze ‘dot plot’-grafiek, die de verwachtingen van alle achttien Fed-leden openbaar maakt, doet de financiële markten geloven dat een recessie in de VS nu welhaast onvermijdelijk is. De grafiek komt bovenop andere indicatoren die duiden op een recessie. Zo is bijvoorbeeld de Amerikaanse rentecurve al twee maanden ‘omgekeerd’: de 2-jaars rente is hoger dan de 10-jaars rente. Historisch gezien is dat vaak een voorbode gebleken.

Niet alle recessies komen op dezelfde manier tot stand. Deze keer hebben we te maken met een traditionele economische krimp aan het einde van een conjunctuurcyclus. Dit type recessie is meestal het kortst en ook het minst schadelijk. Bij eToro gaan wij uit van een langzaam, U-vormig herstel waar beleggers van kunnen profiteren.

Drie soorten recessies

Historische recessies kunnen ruwweg in drie categorieën worden verdeeld.

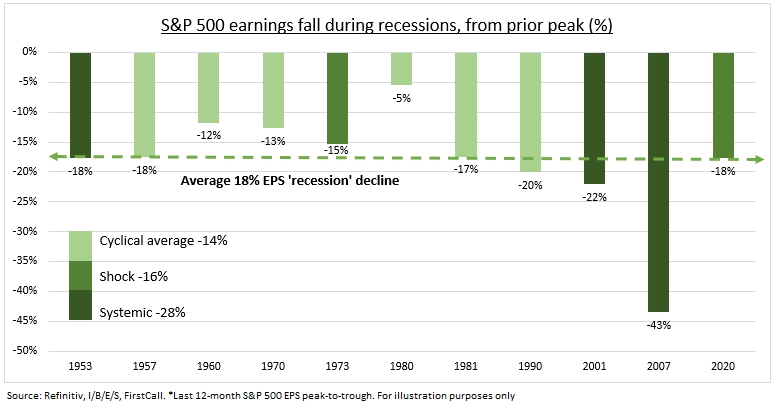

- Cyclische recessies komen het meeste voor. De centrale bank verhoogt de rente om een stijgende inflatie het hoofd te bieden. Gemiddeld genomen duren deze recessies tien maanden met een verschil in economische groei tussen ‘de piek’ en ‘het dal’ van 2% op jaarbasis en een daling van de bedrijfswinsten van 14%.

- ‘Schok’-recessies zoals tijdens de pandemie van 2020 of de oliecrisis van 1973. Deze recessies zijn ongebruikelijk. Ze zijn van korte duur, maar hebben over het algemeen een grote impact op de economische groei.

- ‘Systeem’-recessies zoals de financiële crisis van 2008. Ook dit zijn recessies die niet vaak voorkomen. Systeemcrises laten de economische groei (-3% na 2008) en de bedrijfswinsten (-28% na 2008) het hardste dalen en duren meestal ook het langst.

De recessievariant van 2023

Als we deze indeling gebruiken is de aanstaande recessie van de eerste soort: cyclisch. De centrale banken verhogen de rente om de inflatie af te remmen. Let wel, elke recessie is toch altijd weer net even anders. Onze dataset bevat slechts twaalf recessies in de VS na de Tweede Wereldoorlog (zie grafiek 1).

Centrale banken zijn deze keer laat geweest met het verhogen van de rente en doen dat daarom met grotere stappen dan we eerder hebben gezien. Een belangrijk deel van de inflatie wordt bovendien veroorzaakt door de nasleep van de eerdere ‘schok’-recessie tijdens de pandemie van 2020. Het kan daarom nu langer duren om de inflatie terug te brengen naar de doelstelling van 2%.

Cruciaal voor beleggers is echter dat dit geen systeemcrisis is. Huishoudens hebben in de afgelopen jaren hun schulden afgebouwd. De arbeidsmarkt is sterk. De winsten van de grote, beursgenoteerde bedrijven bevinden zich nog steeds in de buurt van hun records. Banken beschikken over veel betere buffers dan in 2008.

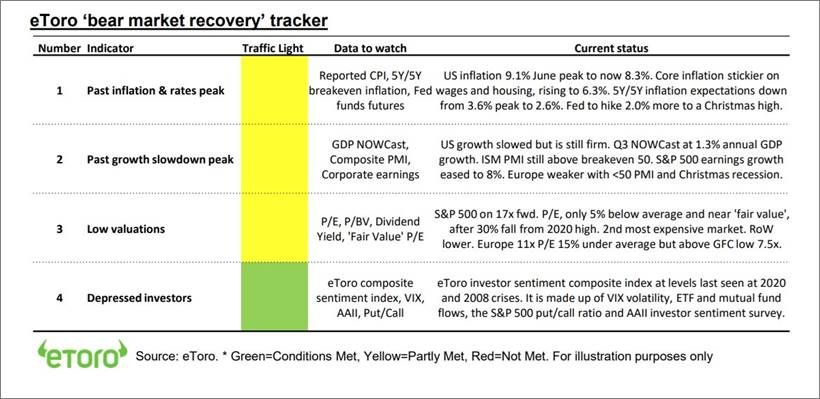

Onze conclusie: risico’s voor beleggers zijn aanzienlijk, maar deze beurs is ‘belegbaar’. Onze ‘herstelbarometer’ laat een gebalanceerd beeld zien (zie grafiek 2). Focus op producten en diensten die onder alle omstandigheden gekocht worden.

Grafiek 1: Overzicht van de dalende bedrijfswinsten tijdens eerdere Amerikaanse recessies

Grafiek 2: Herstelbarometer

Geschreven door eToro’s marktanalist Jean-Paul van Oudheusden