De lange aanloop naar verkiezingsdag 8 november heeft analisten de gelegenheid gegeven om alle mogelijke economische scenario’s uitgebreid door te rekenen met soms opvallende uitkomsten. Maar maakt het veel verschil voor beleggers in de Amerikaanse economie?

Ruwweg worden er drie verkiezingsscenario’s onderscheiden: Hillary Clinton wint en krijgt te maken met een verdeeld Congres (het Huis Republikeins en de Senaat Democratisch) of Clinton wordt president en de Democraten halen een meerderheid in het Congres. Dit betekent ofwel een min of meer voortzetting van het huidige beleid dan wel wat grotere mogelijkheden voor de democraten om progressieve belastinghervormingen door te voeren en meer te besteden op het vlak van gezondheidszorg, infrastructuur en onderwijs. Voor de economische groei zal dit geen grote versnelling betekenen.

Het meest interessante is een Trump-overwinning (3e scenario), hoewel die door velen onwaarschijnlijk wordt geacht. Moody’s Analytics heeft een studie uitgebracht onder de titel The Macroeconomic Consequences of Mr. Trump’s Economic Policies.

Zijn beleidsvoornemens op belastinggebied en overheidsuitgaven, immigratie en internationale handel vormen de belangrijkste input voor de berekeningen. Omdat ook een meerderheidspresident met check and balances heeft te maken, onderscheidt Moody’s hier ook drie scenario’s: 1. Op basis van de “ongepolijste” uitspraken van Donald Trump (“Mr. Trump at Face Value”), 2. Het beleid wordt uitgevoerd maar op kleinere schaal dan nu uitgesproken (“Mr. Trump Lite”) en 3. President Trump moet onderhandelen met een skeptisch Congres (“Mr. Trump goes to Washington”).

Het gaat te ver om het rapport uitgebreid te bespreken. In het kort zullen in het eerste jaar van zijn presidentschap (2017) de overheidsuitgaven in alle scenario’s fors worden verhoogd, terwijl de belastingtarieven voor burgers en ondernemingen worden verlaagd. In het eerste jaar wordt de economie flink gestimuleerd – circa 0,7% meer dan bij voortzetting van het huidige beleid – en de inflatie aangewakkerd (3,9% in plaats van 2,7%). Door de snelle groei van het overheidstekort (6,0% van het BBP i.p.v. 3,8%) en daardoor van de Amerikaanse overheidsschuld, zullen de negatieve gevolgen al spoedig in de jaren daarna merkbaar zijn.

De negatieve impact van grotere handelsrestricties zullen dan ook merkbaar worden.

In onderstaande tabel staan een paar van de voorspellingen uit de studie:

| Economische gevolgen Trump-beleid | 2017 | 2018 | Gem. groei

2016/2020 |

| Huidig beleid Voortgezet | |||

|

3,0% | 2,7% | 1,8% |

|

2,7% | 2,8% | 2,1% |

|

-3,8% | -4,0% | |

|

|||

|

3,7% | 0,6% | 0,6% |

|

3.9% | 5,4% | 3,4% |

|

-6,0% | -7,4% | |

|

|||

|

2,4% | -0,6% | 0,4% |

|

3.7% | 5,1% | 3,1% |

|

-4,5% | -6,3% | |

|

|||

|

2,8% | 0,8% | 1,5% |

|

3.6% | 4,3% | 2,4% |

|

-4,1% | -4,6% |

Samengevat laat het rapport van Moody’s zien dat als Trump wint de economie op korte termijn wordt aangezwengeld – de mate waarin is afhankelijk van de steun van het Congres -, maar dat de rekening al binnen twee jaar op tafel ligt in de vorm van een veel hogere staatsschuld, hogere inflatie en … een lagere economische groei.

Tot zover de macro-economische scenario’s van Moody’s.

Wat verwachten de experts van een eventuele overwinning van Clinton dan wel Trump voor de aandelensectoren en industrieën? De aanbevelingen blijven heel algemeen en heel “traditioneel”: als Hillary wint moeten wij de farmaceuten verkopen en ondernemingen in de duurzame energie kopen. Bij een winst van Donald moeten we defensie kopen en Mexicaanse bedrijven en de peso verkopen.

Aansprekender is dan de mening van OppenheimerFunds (SeekingAlpha, 20.10.2016, How Investors Should Approach Clinton Vs. Trump). Dit effectenhuis stelt dat beleggers hun beslissingen niet moeten laten afhangen van wie er in het Witte Huis zit. Sterke ondernemingen creëren waarde onafhankelijk van wie president is.

Wie weet nog wat de voorspellingen acht jaar geleden waren, toen Obama/Biden en McCain/Palin tegenover elkaar stonden? Elke aanname dat een Democratische regering onvriendelijk tegenover de olie-industrie zou zijn, bleek irrelevant als gevolg van de economische krachten daarna en de innovativiteit van het bedrijfsleven. Denk aan de opkomst van de schalie-olie-industrie.

Nieuwe producten en diensten kwamen naar de markt die de aandacht van de beleggerswereld trokken: cloud computing, 3D printing, Uber, Instagram, enz., enz.

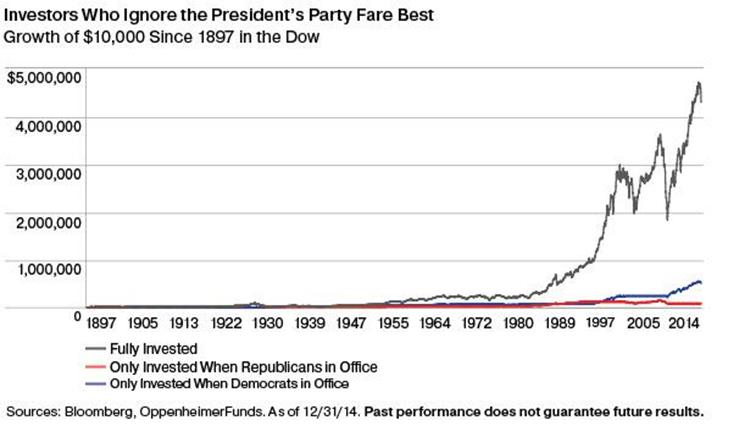

Op korte termijn kan de kleur van de president enig verschil maken. Maar de geschiedenis laat zien dat het niet veel uitmaakt wie er aan het bewind is, andere factoren zijn veel belangrijker. Oppenheimer laat in dit verband een grafiek zien van de Dow Jones tussen 1897 en 2014. In de hoogst reikende lijn in de grafiek blijkt dat een investering van $ 10.000 in de Dow die de hele periode wordt aangehouden, aan het eind $ 4,3 mln waard is.

Maar als je alleen belegt als een Democraat aan het bewind is en verkoopt als een Republikein wint of andersom, dan is je begininvestering $ 4 mln minder waard dan dat de investering de hele periode was aangehouden (twee onderste lijnen)!

Conclusie: richt je niet op de actuele hot verkiezingsitems, maar op de ondernemingen die met nieuwe ontwikkelingen bezig zijn, bijvoorbeeld op het gebied van artificiële intelligentie en robotica, bedrijven die nieuwe technologieën ontwikkelen, enz.

Franke J. Burink

1 november 2016