Het derde kwartaal stond in het teken van oplopende spanningen en oorlogshandelingen tussen de Oekraïne en pro-Russische rebellen met als trieste climax op 17 juli 2014 het neerschieten van vlucht Malaysia Airlines MH 17 boven Oost-Oekraïne. Verregaande economische sancties tegen Rusland door de Europese Unie en de Verenigde Staten waren het gevolg. De dodelijke ziekte Ebola neemt in delen van Afrika epidemische vormen aan en ook de onrust in het Midden-Oosten blijft het nieuws bepalen.

Aan het begin van het derde kwartaal stegen de Amerikaanse aandelenbeurzen door naar nieuwe historische hoogtepunten. De Dow Jones Index wist begin juli de barrière van 17.000 te doorbreken en de S&P 500 steeg tot boven de 2.000 punten. Ook de Europese aandelenbeurzen wisten de koersstijgingen door te zetten. Na 17 juli de kwamen de stijgingen tot een (voorlopig) einde en beginnen de aandelenbeurzen wereldwijd met een forse correctie met een hoge volatiliteit waarbij de aandelenkoersen begin oktober terugzakken naar niveaus die aan begin van dit jaar te zien waren. De Eurostoxx50-index is het derde kwartaal onveranderd gesloten (Ytd 3,76%). De Bel-20 aandelenindex steeg met 3,01% (Ytd 10,18%) en de AEX-index eindigde het kwartaal 1,93% (Ytd 4,77%) hoger. De S&P500 (€) steeg met 9,07% (Ytd 16,51%) en de MSCI World (€) aandelenindex sloot het derde kwartaal af met een winst van 5,60% (Ytd 11,64%).

Verenigde Staten

De Amerikaanse groeiverwachting voor 2014 wordt door de FED licht naar beneden bijgesteld naar een bandbreedte van 2,0% tot 2,2% (de eerdere verachting was 2,1% tot 2,3%). De arbeidsmarkt blijft zich verder geleidelijk verbeteren. Het werkloosheid in de Verenigde Staten wordt ook licht lager bijgesteld naar een bandbreedte van 5,9% tot 6,0% (was 6,0%-6,1%). Gezien de lagere economische groeiverwachting zal de Federal Reserve zeker tot medio 2015 de rente op het historisch lage niveau handhaven. Dit werd tijdens de FED-vergadering eind september bekend-gemaakt. In de toelichting op het rentebesluit, benadrukte de FED opnieuw dat er ‘een aanzienlijke periode’ zal zitten tussen het afronden van het kwantitatieve verruimingsprogramma QE en de eerste renteverhoging. Analisten verwachten medio 2015 de eerste renteverhoging van de FED. Het obligaties inkoopprogramma wordt in september verder afgebouwd met $10 miljard tot een bedrag van $15 miljard per maand. Indien de economische omstandigheden het toelaten zal eind oktober het inkoopprogramma van de FED naar verwachting volledig zijn afgebouwd.

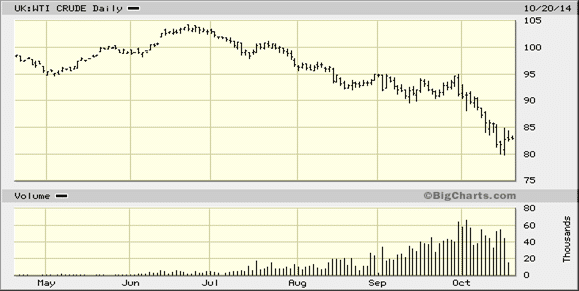

Twee belangrijke ontwikkelingen in het derde kwartaal zijn de stijging van de Amerikaanse dollar ten opzichte van de euro en de daling van de olieprijs. Door de angst voor een hernieuwde economische recessie (“triple-dip”) in Europa is de Amerikaanse dollar in het derde kwartaal met circa 8% gestegen ten opzichte van de euro van $1,3692 tot $1,2631. De olieprijs is in het derde kwartaal gedaald van $105,- per barrel (vat van 159 liter) naar circa $80,- begin oktober.

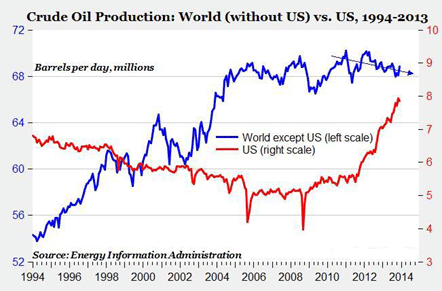

Een belangrijke ontwikkeling die hiermee samenhangt, is de nieuwe technologie “fracking” waarmee Amerika schalieolie en schaliegas uit de grond haalt. De productie is het afgelopen jaar explosief gestegen. De Verenigde Staten is dankzij de schalieolie met een productie van 12,5 miljoen vaten schalieolie per dag de grootste olieproducent ter wereld geworden. De VS produceert nu bijna meer olie dan de rest van de wereld gezamenlijk (zie onderstaande grafiek).

De lage energiekosten is de reden voor bedrijven om nieuwe productiefaciliteiten te openen in de VS. Energiekosten vormen een aanzienlijk deel van de kostprijs van producten en besparingen op energiekosten leiden tot een betere concurrentiepositie op de wereldmarkt en hogere winstmarges voor bedrijven. De Verenigde Staten is dus weer een industrieland geworden dat investeringen aantrekt en nieuwe industriecapaciteiten opbouwt. De drie grote Duitse autoproducenten vergroten op dit moment hun Amerikaanse productiecapaciteit. Ook Chemiebedrijf DSM heeft in de afgelopen maanden mede om deze reden een nieuwe fabriek in de VS geopend. De Verenigde Staten zijn door de hogere olie- en gasproductie in eigen land zelfvoorzienend geworden en minder afhankelijk van olie- en gasleveranties uit het Midden-Oosten en de rest van de wereld. Ondanks deze ontwikkelingen blijven de OPEC-landen volop produceren, waardoor het aanbod stijgt en de olieprijs verder daalt. Lagere vraag naar olie uit de VS en de opkomende landen, zoals China, is de oorzaak van de olieprijsdaling. Het Internationaal Energie Agentschap (IAE) heeft laten weten dat de prijsdaling van olie zal voortduren als het oliekartel OPEC niet als marktregulator optreedt en besluit de productie te verlagen. De ministers van de OPEC-landen komen op 27 november 2014 in Wenen bijeen om over de situatie te praten.

Europa

In vergelijking met de Amerikaanse economie loopt Europa achter met het economisch herstel. De spanningen tussen de Oekraïne en Rusland zijn, na het neerschieten van Malaysia Airlines vlucht MH 17 op 17 juli 2014, hoog opgelopen. Pro-Russische rebellen zijn het oosten van de Oekraïne binnengevallen en rondom het rampgebied van vlucht MH17 vinden oorlogshandelingen plaats. De Europese Unie en de Verenigde Staten hebben na deze gebeurtenissen uitgebreide economische sancties afgekondigd tegen Rusland. Ook Rusland heeft op zijn beurt economische sancties afgekondigd tegen de EU en de VS. De gevolgen van deze sancties hebben een groot effect gehad op de fragiele economische groei in Europa. De Duitse Bundesbank laat weten dat de economische groei van Duitsland in het tweede en derde kwartaal van 2014 circa 0% bedraagt. Zij verwachten echter niet dat Duitsland zal afglijden in een recessie. In het derde kwartaal is de euro circa 8% zwakker geworden ten opzichte van de Amerikaanse dollar en men verwacht dat de positieve effecten van deze afwaardering van de Europese munt binnen 3 tot 6 maanden merkbaar zullen zijn in de exportcijfers en dus ook de economische groei. De sombere voorspellingen over de economische groei van met name Duitsland hebben beleggers doen besluiten op winsten te nemen op de aandelenbeurzen. In het derde kwartaal is een koerscorrectie op aandelenmarkten begonnen.

Begin september heeft de Europese Centrale Bank (ECB) de beleidsrente in de eurozone verder verlaagd van 0,15% naar 0,05% waarbij de depositorente voor banken in de eurozone verder werd verlaagd van -0,1% naar -0,2%. Bank betalen dus 0,2% rente per jaar om hun overtollige liquide middelen te stallen bij de ECB. Enkele banken berekenen deze negatieve rente door aan cliënten. Mario Draghi heeft, vanwege de lage economische groei en lage inflatie in de eurozone aangekondigd, om vanaf oktober “covered bonds” van banken te gaan opkopen om de balansen van banken te versterken. Draghi heeft eerder aangegeven dat een gezond bankensysteem noodzakelijk is voor investeringen en nieuwe economische groei. Hij liet tevens weten dat quantitive easing (QE) het meeste effect heeft indien bestaande uitstaande kredieten van banken door de ECB worden opgekocht. Dit wil de ECB bewerkstelligen door het opkopen van “covered bonds” (vanaf oktober 2014) en “asset-backed” securities (vanaf december 2014) van banken ter grootte van circa € 1.000 miljard om zo de balansen van banken verder te ontlasten.

Overzicht Effectief Rendement 10-jaars Staatsobligaties

| Staatsobligaties | 31 dec 2012 | 31 dec 2013 | 30 sept 2014 | Rentedaling2014 |

| US Treasuries | 1,757 % | 3,028 % | 2,489 % | -/- 17,80 % |

| UK Gilts | 1,823 % | 3,019 % | 2,424 % | -/- 19,71 % |

| Duitse Bund | 1,312 % | 1,922 % | 0,945 % | -/- 50,83 % |

| Nederland | 1,488 % | 2,224 % | 1,084 % | -/- 51,26 % |

| België | 2,030 % | 2,538 % | 1,212 % | -/- 52,25 % |

| Japan | 0,780 % | 0,730 % | 0,521 % | -/- 28,63 % |

Geruchten gaan in de financiële markten dat de ECB zelfs van plan is om op de reguliere obligatiemarkt bedrijfsobligaties te gaan opkopen en de economieën in de eurozone daarmee verder te stimuleren. De afwaardering van de euro met circa 8% ten opzichte van de Amerikaanse dollar is ook een stimulans voor de exporten vanuit de eurozone. Importen naar de eurozone zullen duurder worden hetgeen de inflatie zal aanwakkeren.

De effectieve rendementen op Europese staatsobligaties zijn in het derde kwartaal verder gezakt naar historisch lage niveaus. De Duitse 10-jaars staatsobligatierente is vanaf begin dit jaar met ruim 50% gedaald tot beneden 1% (0,945 %). Ook de effectieve rente van Belgische en Nederlandse 10-jaars staatsleningen zijn in 2014 fors gedaald tot respectievelijk 1,21 % en

1,08 %. Eind oktober worden de resultaten van de Europese banken stresstest bekendgemaakt.

Azië – Opkomende Markten

De Centrale Banken in Azië geven prioriteit aan het stimuleren van hun economieën. Afgelopen maand liet de Gouverneur van de Japanse Centrale Bank, Haruhiko Kuroda, weten dat hij nieuwe verruimende monetaire maatregelen zal nemen als dat nodig is om de inflatiedoelstelling van 2% te realiseren en de economie te verlossen van jarenlange deflatie. De stimuleringsmaatregelen van de Japanse Centrale Bank hebben tot op heden géén effect gehad, gezien het feit dat het effectieve rendement op 10-jaars Japanse staatsleningen verder is gedaald naar 0,521%. Het Japanse ambtenaren pensioenfonds heeft bekendgemaakt dat zij haar beleggingen in Japanse aandelen gaat verhogen van 12% naar 25%. Het belang in internationale aandelen en obligaties wordt verhoogd van 23% naar 30%. De Chinese Centrale Bank (PBOC) heeft een injectie van USD 32,7 miljard (200 miljard Yuan) in het bankensysteem aangekondigd om de economie verder te stimuleren. De Chinese economische groei is in het derde kwartaal gedaald naar 7,3% op jaarbasis, het laagste niveau sinds begin 2009. Gegeven de verdere daling van de economische groei, verwachten analisten dat de ook Chinese regering meer stimuleringsmaatregelen gaat nemen. Vooral de schuldproblemen in de vastgoedsector zijn de oorzaak van de lagere economische groei en toenemende zorgen over deflatie. Producentenprijzen dalen al 31 maanden achtereenvolgend en de consumenteninflatie staat op het laagste niveau van de afgelopen 5 jaar.

Internationale Valuta Overzicht

| Valuta | 31 dec 2012 | 31 dec 2013 | 30 sept 2014 | Stijging Eurot.o.v. Vreemde

Valuta in 2014 |

| EUR / US-dollar | $ 1,3193 | $ 1,3743 | $ 1,2631 | -/- 8,09 % |

| EUR / CAD | CAD 1,3095 | CAD 1,4601 | CAD 1,4144 | -/- 3,13 % |

| EUR / GBP | £ 0,8119 | £ 0,8302 | £ 0,77907 | -/- 6,16 % |

| EUR / CHF | CHF 1,2076 | CHF 1,2274 | CHF 1,20626 | -/- 1,72 % |

| EUR / Noorse Kr. | NOK 7,3423 | NOK 8,3436 | NOK 8,1162 | -/- 2,73 % |

| EUR / Turkse Lira | TRY 2,3532 | TRY 2,9529 | TRY 2,878 | -/- 2,54 % |

| EUR / JP Yen | ¥ 114,46 | ¥ 144,73 | ¥ 138,49 | -/- 4,31 % |

| EUR / AUD | A$ 1,2692 | A$ 1,5412 | A$ 1,4441 | -/- 6,30 % |

| EUR / RUB | RUB 40,2480 | RUB 45,2954 | RUB 50,0075 | +/+ 10,40 % |

| EUR / BRL | BRL 2,7074 | BRL 3,2453 | BRL 3,0943 | -/- 4,65 % |

| EUR / ZAR | ZAR 11,1583 | ZAR 14,4266 | ZAR 14,2539 | -/- 1,20 % |

Asset Allocatie

Dohmen & Otten Vermogensbeheer is van mening dat risico en rendement met elkaar verbonden zijn. Op grond van uw beleggingshorizon, uw risicoprofiel en uw persoonlijke doelstellingen is een bepaalde asset-allocatie afgesproken. Vanwege de benodigde risicospreiding wordt ook belegd in (index) trackers zoals bijvoorbeeld iShares.

Obligaties (Onderwogen)

De inflatie in de eurozone is in het derde kwartaal verder gedaald van 0,70% naar 0,30%. De inflatie in de eurozone werd positief beïnvloed door prijsstijgingen in restaurants & cafés, stijgende huurprijzen en stijgende onderhoudskosten van voertuigen. De inflatie werd negatief beïnvloed door brandstof voor transport, kosten van telecommunicatie en dalende benzineprijzen. De overheden van Duitsland, België en Nederland slagen er momenteel in om kortlopende staatleningen (looptijden tot 2 jaar) in de kapitaalmarkt te plaatsen tegen negatieve effectieve rentes. De verwachting is dat de beleidsrente van de ECB voor een langere periode laag zal blijven terwijl analisten in de VS verwachten dat de FED vanaf medio 2015 gaat starten met het verhogen van de beleidsrente.

Vastgoed (Neutraal)

De Amerikaanse hypotheekbanken Fannie Mae en Freddie Mac zullen naar verwachting na de Amerikaanse congresverkiezingen in januari 2015 geherkapitaliseerd worden. Beide zeer winstgevende hypotheekbanken hebben hun schulden terugbetaald aan de Amerikaanse regering en de verwachting van analisten is dat deze twee hypotheekverstrekkers aan een nieuwe start gaan beginnen. Fannie Mae en Freddie Mac hebben samen ongeveer 45% van de Amerikaanse woningfinancieringsmarkt in handen. Het IMF heeft Nederland geadviseerd om de maximale hypotheekfinanciering op een woning te verlagen naar 80% van de aanschafprijs.

Grondstoffen (Neutraal)

De olieprijs is in het derde kwartaal gedaald van $105 naar $80 begin oktober. De OPEC-landen blijven vol produceren terwijl de vraag naar olie afgenomen is door de economische crisis en doordat de Verenigde Staten nu volledig in hun eigen vraag naar energie kunnen voorzien. De winning van schalieolie en schaliegas speelt hierbij een belangrijke rol. De sterkere dollar ten opzichte van de euro drukt de goud- en zilverprijzen. De aandelenprijzen van goud- en zilvermijnen hebben forse correctie gehad en proberen een bodem te vinden.

Aandelen (Overwogen)

De sombere voorspellingen over de economische groei van met name Duitsland hebben beleggers doen besluiten op winsten te nemen op de aandelenbeurzen. In het derde kwartaal is een koerscorrectie op aandelenmarkten begonnen. De Russische economie kampt met gevolgen van de economische sancties van de EU rondom het conflict met de Oekraïne. De economie van Rusland dreigt, vanwege de sancties en het interen op de liquiditeitsreserves, in een economische recessie terecht te komen. Kredietbeoordelaars Moody’s en Standard & Poors hebben de credit-rating van Rusland verlaagd naar net boven de “Junk”-status. De Russische roebel is dit jaar al ruim 10% gedaald ten opzicht van een zwakkere euro. Het aantreden van hervormingsgezinde politieke leiders in India en Indonesië zorgt voor optimisme over de economische groeivooruitzichten in deze landen. Niettemin hebben ook Aziatische landen te maken met de nodige economische uitdagingen. De lage effectieve rendementen op obligaties en spaargeld dwingen beleggers wereldwijd om meer te beleggen in (dividend)aandelen.

Vooruitzichten & Asset Allocatie 2014:

* Aandelen stock-picking / Industriële value-aandelen / Industriële dividend-aandelen ;

* Beursgenoteerd vastgoed ;

* Goud en Zilver ;

* AAA-staatsleningen en bedrijfsobligaties met langere looptijden verkopen;

In het kort:

- Centrale banken blijven gericht op het voorkomen van deflatie;

- Structurele hervormingen in Eurozone moeten het investeringsklimaat verbeteren;

- Eurolanden riskeren (veel) hogere leenrentes indien zij budgetnormen versoepelen;

- Een rotatie van obligaties naar (dividend)aandelen;

- Een negatieve reële rente op spaargeld (na aftrek van inflatie en belastingen). Spaarders leveren koopkracht in. Rentevergoedingen op spaargeld dalen verder;

-

Spaargeld is niet meer veilig bij banken. Spaarders gaan betrokken worden bij een toekomstig faillissement van banken.

Dit artikel is tot stand gekomen met medewerking van mijn collega drs Jan Willem Werker RBA, waarvoor mijn dank!

drs. Maurice Essers (linkedin)

Dohmen & Otten Vermogensbeheer en Lunar Vermogensbeheer

1 gedachte over “Terugblik & Visie derde kwartaal 2014”

Er zal alleen maar met de deflatie blik naar markten, welke dan ook, gekeken moeten worden. Deze is een sluipmoordenaar en heeft alles nu al in z’n greep, inclusief centrale banken…