Ik heb mij altijd verwonderd over de spreadsheets van financiële planners waarmee inzicht wordt gegeven in de vermogensontwikkeling van cliënten. De horizon die in deze rapportages gebruikt wordt is vaak erg lang en het groeipercentage is vaak een constante. Het wijzigen van dit percentage met 1% heeft dan op 30 jaar tijd een flinke impact. Dat je daar in reclames flink mee kunt scoren bewijst Brand New Day, die in haar reclame een voorbeeld doorrekent van hoeveel het je op je pensioen kan schelen wanneer je de kosten flink omlaag schroeft.

Rendementen uit het verleden…..

Als je 10.000 euro zou kunnen beleggen én herbeleggen tegen 7% per jaar dan groeit dit bedrag in 30 jaar tijd uit tot 76.122,55 euro (10.000 * 1,07 30). Het probleem is echter dat niemand 30 jaar vooruit kan kijken en er geen beleggingen zijn waarbij je een langjarig constant rendement kunt genereren. Rendementen uit het verleden bieden namelijk geen garantie voor de toekomst. Oftewel de waarde van uw vermogen fluctueert. En die fluctuatie maakt, naast de kosten, dat u eigenlijk een hoger bruto rendement dient te halen dan u denkt.

In het extreme voorbeeld hieronder wordt het duidelijk gemaakt: U haalt in het eerste jaar 50% en in het tweede jaar -40% rendement. Rekenkundig zou je denken +10% rendement te hebben behaald (50% -40%=+10%). De werkelijkheid is anders. Uw vermogen groeit eerst van 100% naar 150% en zakt vervolgens 40%. U houdt dus 60% van 150% over is 90%. Per saldo een rendement van -10% (exclusief de kosten).

Tip! Laat u niet gek maken door hoge rendementen want die hebben altijd een vergelijkbare keerzijde. Bijvoorbeeld Vermogensbeheerders die in 2009 een erg hoog positief rendement hebben laten zien lijken wellicht interessant. Bestaande cliënten weten echter beter. Die zijn de schrik van 2008 nog lang niet te boven.

Managing expectations

Om wel een betrouwbare uitspraak te kunnen doen over een langjarig rendement dient dus rekening gehouden te worden met de bewegelijkheid van de belegging. Dit verschil zit hem in het rekenkundig en het meetkundig rendement. Voor een periode van 1 jaar is het rekenkundig rendement gelijk aan het meetkundig rendement, maar naar mate de horizon langer wordt zal het verschil meer afwijken naarmate de bewegelijkheid van de belegging groter is. Kortom door de standaarddeviatie van de belegging is het meetkundige rendement altijd lager dan het rekenkundige rendement. Uiteindelijk is het daarom het meetkundige rendement welke een beter beeld geeft van de werkelijkheid.

Een benadering van het lange termijn meetkundig rendement kan worden gedaan door de formule:

Meetkundig = Rekenkundig – 0,5 * (standaarddeviatie)²

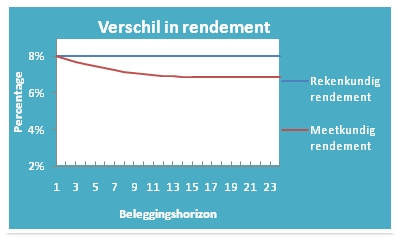

In grafiek ziet dat er als volgt uit. Een belegging met een rekenkundig rendement van 8% en een standaarddeviatie van 15% geeft een langjarig meetkundig rendement van circa 6,9% (8% -0,5*0,15²).

Haal hier de kosten vanaf en u heeft uw netto meetkundig rendement.

Dus de ene rendementsindicatie is de andere niet. Gelukkig is de AFM bezig om vermogensbeheerders te verplichten om per profiel inzicht te geven in het meetkundige rendement en de bijkomende bewegelijkheid (volatiliteit).

Het voorgestelde profiellijstje van de AFM ziet er als volgt uit.

| AFM nieuwe Profielen(oude profielnamen) | Volatiliteit, bewegelijkheid (σ in %) | Meetkundig rendement (bruto) |

| A (sparen) | 0-3% | Rentestand |

| B (zeer defensief) | 3-6% | 4,5% |

| C (defensief) | 6-10% | 5,5% |

| D (neutraal) | 10-15% | 6,5% |

| E (offensief) | 15-20% | 7,5% |

| F (zeer offensief) | 20% -> | 8,5% |

Uit de grafiek kun je opmaken dat bij het opschuiven van een profiel het meetkundige rendement 1% hoger ligt. Kortom op het moment dat u een vermogensbeheerder vindt die 1% goedkoper is dan uw huidige beheerder kunt u met een lager risicoprofiel het zelfde meetkundige rendement behalen.

Tip! Heeft u een vermogensbeheerder, bepaal dan aan de hand van uw profiel het meetkundige rendement! Haal hier de kosten van de beheerder en bewaarbank vanaf en u heeft echt een zuiver beeld van wat u kunt verwachten aan langjarig rendement.

Een voorbeeld: U heeft een defensief profiel, uw vermogensbeheerder kost 1%, u betaalt daarnaast 0,5% transactiekosten, u zit in fondsen/trackers tegen 0,4% kosten en betaalt 0,1% bewaarloon. Een langjarig netto meetkundig rendement ligt dan op 3,5% (5,5% -1% -0,5% -0,4% -0,1% = 3,5%).

Het mag duidelijk zijn dat er weinig toegevoegde waarde van de vermogensbeheerder overblijft bij deze kostenvoet. De spaar en depositorente ligt langjarig op 3-4%.

Conclusie

Laat je niet zonder meer leiden door een “geprognosticeerd” rendement. De bewegelijkheid (volatiliteit) en het meetkundige rendement geven daarentegen wel een betrouwbaar beeld van wat je op de lange termijn kunt verwachten.

Mocht je gebruik maken van een vermogensbeheerder reken dan eens na wat het verwachte netto meetkundige rendement is. Het zal niet de eerste keer zijn dat de beheerder door alle kosten geen toegevoegde waarde levert ten opzichte van een spaar of depositorente. Een goede vermogensbeheerder houdt dus rekening met de volatiliteit (bewegelijkheid) en de kosten.