2022 was een goed jaar voor waardebeleggen. Na een aantal jaren van slechte prestaties deed de beleggingsstijl het beter dan de bredere markt. Beleggers vragen zich af: zal de comeback van de waarde aanhouden? Volgens M&G Investments: “Er zijn verschillende redenen waarom de vooruitzichten voor waardebeleggingen goed blijven – en dat de markt aan het begin staat van een nieuwe stijlrotatie.”

In de turbulente financiële markten van 2022 was de stijl van waardebeleggen een van de weinige lichtpuntjes. Waardeaandelen bleken relatief veerkrachtig. Ze deden het aanzienlijk beter dan de bredere markt. Ze presteerden nog beter dan het groeisegment.

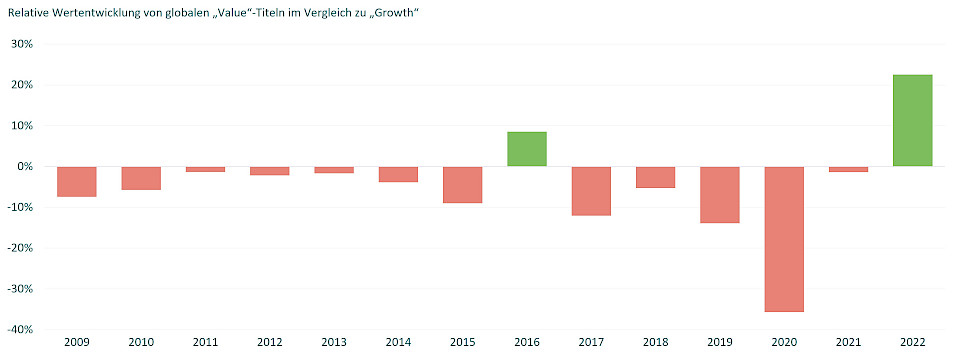

Waardeterugkeer: de beleggingsstijl deed het in 2022 voor het eerst sinds jaren beter dan het groeisegment

«In tegenstelling tot onze beoordeling als toegewijde waardebelegger, hebben veel beleggers het waardesegment afgeschreven na vele jaren van benedengemiddelde prestaties. We beschouwen waarderingen nog steeds als een belangrijk anker voor succesvol langetermijnbeleggen. Tijdens het moeilijke ‘verloren decennium’ hebben we geduldig gewacht tot dit gerealiseerd zou worden.

Een terugblik

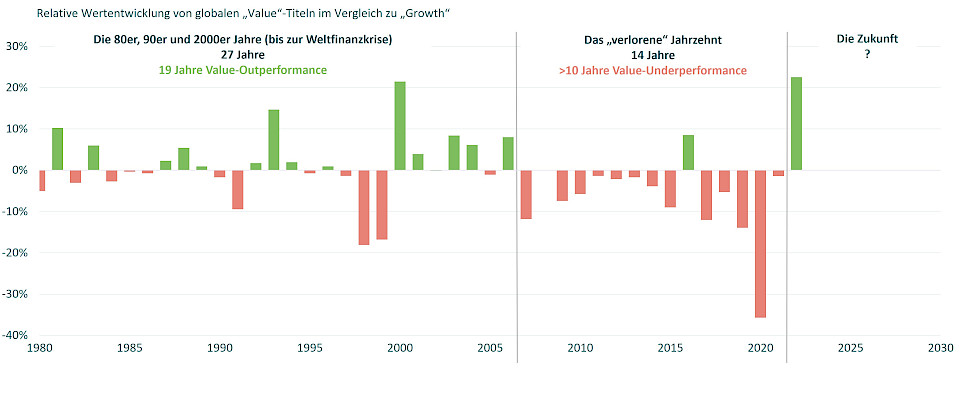

Dure groeiaandelen hebben de afgelopen jaren de markt gedreven. Beleggers moesten dus gewoon groeiaandelen kopen om beter te presteren dan de markt. Een blik op het verleden levert echter een ander beeld op: waardeaandelen hebben het in de jaren 80, 90 en begin 2000 consistent beter gedaan (figuur 2). “Waardebeleggen is een gangbare strategie geworden omdat het zijn kracht in de loop van de tijd en in verschillende bedrijfscycli heeft bewezen.

We denken dat de ondermaatse prestatie van de waardestijl in het afgelopen decennium een anomalie is”, schrijft M&G. Het recente verleden heeft natuurlijk een sterke impact gehad op beleggers en de vroegere kracht van Value lijkt te zijn vergeten. “Wij zijn van mening dat waardebeleggen meer is dan een kortetermijnverschijnsel met af en toe een streepje superieur rendement. We zien het potentieel voor een winnende langetermijnstrategie in het vinden van ‘onopgemerkte’ laaggewaardeerde aandelen.”

De periode van underperformance van Value heeft de outperformance uit het verleden overschaduwd

In het verleden behaalde resultaten vormen geen leidraad voor toekomstige resultaten

Bron: MSCI World Value – Growth, Refinitiv Datastream, 31 december 2022.

Tijd van uitdagingen

Volgens M&G was de reactie op de wereldwijde financiële crisis van 2008/2009 een van de belangrijkste redenen waarom waardebeleggingen de afgelopen tien jaar ondermaats hebben gepresteerd. In die tijd namen de grote centrale banken hun toevlucht tot het verlagen van de rentetarieven. Tegelijkertijd probeerden ze de economie te stimuleren met een beleid van kwantitatieve verruiming. Tijdens de coronapandemie in 2020 hebben de centrale banken de maatregelen vervolgens nog verder aangescherpt.

“De waardestijl is bestand tegen dalende rentes. Het werd echter problematisch toen de rente tot nul daalde. In deze omgeving stopten beleggers met het overwegen van waarderingen. De risicovrije rente was 0 procent. Gezien dat, zouden ze het kunnen rechtvaardigen om hoge multiples te betalen aan bedrijven die werden gezien als kwalitatief beter en sneller groeiend.”

Maar het beleid van kwantitatieve versoepeling is slechts een van de uitdagingen, plus globaliseringstrends en de opkomst van Chinese bedrijven “als tegenwind voor de waardestijl”.

Een nieuw verhaal

De rentetarieven zijn het afgelopen jaar sterk gestegen doordat centrale banken de hoge inflatie proberen te beteugelen. Centrale banken zijn van plan hun hoge obligatiebezit af te bouwen. Er zijn ook tekenen van een terugtrekking uit de globalisering; dit komt bijvoorbeeld tot uiting in een toename van verhuizingen naar meer nabijgelegen locaties.

«Eerdere trends keren, nieuwe dynamieken zoals de energietransitie dienen zich aan. Naar onze mening zal de omgeving voor veel bedrijven mee veranderen. Waartoe leiden dergelijke marktverschuivingen?”, vraagt het M&G-team.

Onder deze nieuwe voortekenen konden beleggers aandelen nader bekijken die voorheen werden genegeerd. Omgekeerd kunnen ze degenen vermijden waar voorheen veel vraag naar was. “Dus waardeaandelen zouden de nieuwe groeiaandelen kunnen worden – en vice versa.” De banken hebben het bijvoorbeeld zwaar te verduren gehad na de wereldwijde financiële crisis, met meer regelgeving en nulrentetarieven. In een omgeving met hogere rentetarieven zou de sector een positieve wending kunnen zien. De energiesector is een ander onpopulair gebied, ondanks de winsten van vorig jaar. Het zou mogelijk kunnen profiteren van een robuuste vraag en de energietransitie.

Daarentegen daalden de koersen van veel populaire, grote technologieaandelen het afgelopen jaar. Met stijgende rentetarieven zetten beleggers vraagtekens bij de hoge waarderingen. “Deze veranderingen kunnen mogelijk doorgaan. Daarom zien we aan het goedkoopste eind van de markt momenteel niet alleen aantrekkelijke waarderingsmogelijkheden, maar in veel gevallen ook aantrekkelijke groeimogelijkheden.”

Breed scala aan mogelijkheden

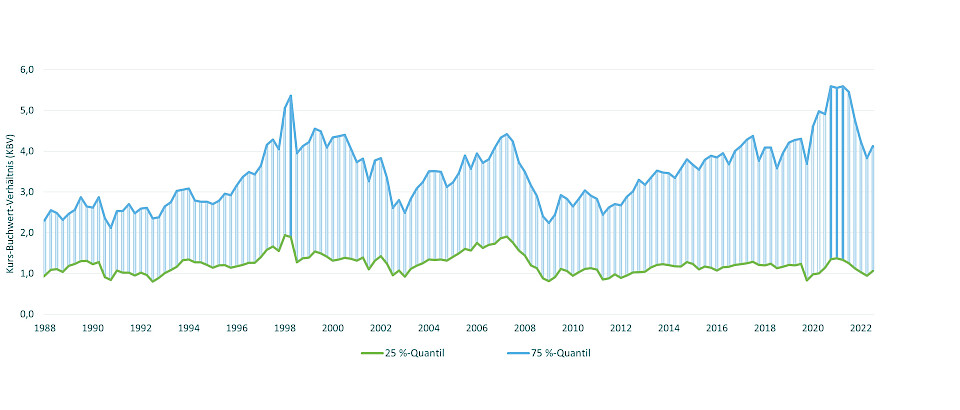

“Ondanks de sterke prestaties van vorig jaar zijn we van mening dat het recente waardeherstel nog niet voorbij is. We denken dat de waarde-ondermaatse prestatie die al meer dan tien jaar aanhoudt, nog lang niet voorbij is. De waarderingsverschillen tussen de goedkoopste en de duurste aandelen zijn historisch gezien nog steeds erg groot. Figuur 3 laat dit zien voor de Europese markt.”

Enorme kloof tussen goedkope en dure aandelen in Europa

In het verleden behaalde resultaten vormen geen leidraad voor toekomstige resultaten Informatie is onderhevig aan verandering en biedt geen garantie voor toekomstige resultaten.

Bron: Refinitiv Datastream, 31 december 2022. Gemarkeerde balken geven periodes aan waarin de prijs-boekwaarderatio meer verschilde dan nu.

In de loop van het jaar zal de markt waarschijnlijk met een aantal grote problemen te maken krijgen, zoals de aanhoudende oorlog in Oekraïne; ontwikkelingen in de wereldwijde inflatie en het beleid van centrale banken; en de mogelijkheid van een recessie. Deze onzekerheden kunnen leiden tot enige marktvolatiliteit. “Als geduldige, op waardering gerichte beleggers maken we ons hier echter niet al te veel zorgen over, aangezien we momenteel een groot aantal kansen in de markt zien”, aldus de laatste studie.

Met zo’n breed scala aan mogelijke uitkomsten, zal het erg belangrijk zijn om een zeer evenwichtige portefeuille samen te stellen. “Gezien de brede waarderingsbereiken en de bemoedigende achtergrond voor de waardestijl, hebben we echter een duidelijk beeld: we kunnen doorgaan met het samenstellen van een gediversifieerde, goed uitgebalanceerde portefeuille – met zeer aantrekkelijke waarderingsprofielen en solide fundamentals.”

Bron: investrends.ch