Nu aandelen en vastgoed al 20 jaar aan het dalen zijn in Japan is het interessant eens te kijken hoe de Japanner met een Permanente Portefeuille die tragedie heeft weerstaan. Heeft hij zijn koopkracht weten te behouden of heeft hij ze ook gehalveerd sinds 1989 zoals vastgoed en aandelen beleggers?

Hier de rendementen van aandelen (Stock), lange termijn staatsobligaties (10 Y Bond), korte termijn staatsobligaties (T Bills) en goud (GLD), en dit sinds 1989, toen de crash begon. Je ziet ook de rendementen van de permanente portefeuille (PP) voor elk jaar en de inflatie van dat jaar (CPI):

Bron: Bogleheads Forum

Bron: Bogleheads Forum

Een feest is het niet te noemen. Aandelen reeds 20 jaar aan een stuk een gemiddelde van -3,9% per jaar (CAGR wil zeggen Compound Annual Growth Rate). Gelukkig heb je de lange termijn staatsobligaties nog die gemiddeld 4,6% hebben gedaan, de korte termijn staatsobligaties met 1,7% per jaar en goud 2,2% per jaar waardoor de permanente portefeuille in Japan toch een 1,8% opleverde gemiddeld per jaar.

Dat is in Yen uitgedrukt. De inflatie is wel degelijk zeer laag geweest met 0,7% per jaar. Dus na inflatie heb je 1% rendement per jaar. Is dat goed? Wel, als vastgoed en aandelen sinds 1989 een derde waard zijn van toen, is dat niet slecht. Je kunt 3 keer meer vastgoed of aandelen kopen.

Echter, de prijzen van producten en diensten zijn niet gehalveerd. Die bleven vrij constant. Dus als je voornamelijk in vastgoed of aandelen had belegd over die periode dan is je koopkracht wel degelijk gehalveerd in tegenstelling tot de permanente portefeuille belegger die zijn koopkracht behouden heeft.

Maar een terechte kritiek zou zijn. Je toont de prestaties van aandelen versus de permanente portefeuille alleen vanaf 1989 toen de crash begon in aandelen. Wat is het resultaat als je vanaf 1972 begon, dan heb je de hele stijging in aandelen er ook bij?

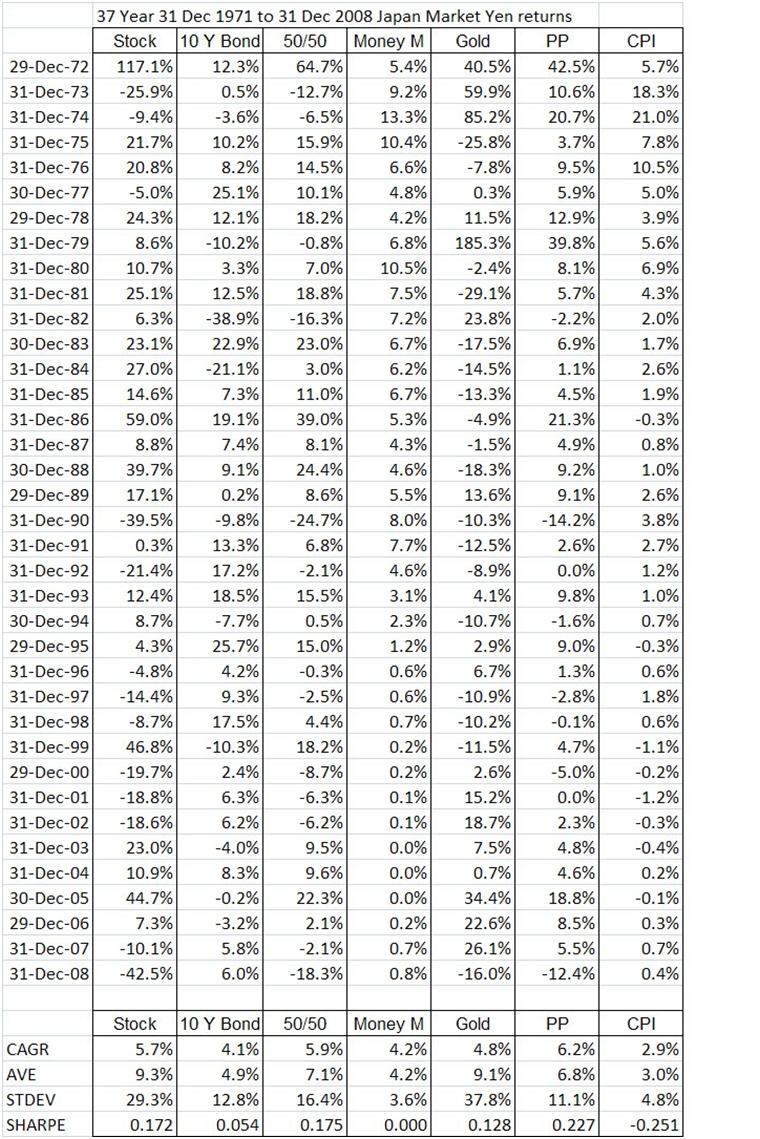

Hier de rendementen vanaf 1972, dan heb je zowel een periode van hevige inflatie (1972-79), een periode van uitzonderlijke welvaart (1980-89), een periode van zeer pijnlijke deflatie (1989-99) en een paar recessies in between (1982, 1990):

Je ziet vrij gelijk de rendementen van de verschillende activa sinds 1972. Indien je een aandeel had gekocht begin 1972 dan had je 5,7%, goud 4,8% en lange termijn staatsobligaties 4,1%. Niet verrassend: de permanente portefeuille heeft een beter resultaat dan elke activa op zich met gemiddeld 6,2% rendement per jaar voor de afgelopen 37 jaar.

Je ziet ook wat een meer typische conservatieve portefeuille met 50% aandelen en 50% obligaties gedaan zou hebben (50/50). Die geeft je 5,9% gemiddeld per jaar, wat ook goed is. Echter de permanente portefeuille is slechts 7 jaar negatief gegaan terwijl de 50/50 13 jaar negatief is gegaan, of bijna dubbel zoveel. Met andere woorden, met de 50% aandelen, 50% obligaties is je koopkracht veel volatieler geweest.

Ook interessant is dat de inflatie over die periode 2,9% is, wat maakt dat je rendement na inflatie dus ook een 3% is. Je koopkracht neemt dus gemiddeld circa 3% toe per jaar met de permanente portefeuille. Een patroon dat je ook in Amerika ziet.

De permanente portefeuille heeft dus ook de Japanner in vele verschillende economische klimaten goed weten te beschermen.