Voor u ligt het eerste van twee artikelen waarin wij eerst ingaan op de wereldmarkt voor de containervaart en op het Duitse Rickmers, dat in deze markt actief is. Daarna zullen wij een obligatie bespreken, die recent door Rickmers in de markt is gezet. Het doel is een antwoord te geven op de vraag of dit een goede belegging kan zijn of niet.

Inleiding

In de vijftien jaar dat Vladeracken het vak van vermogensbeheer uitoefent hebben wij onze cliënten nimmer mee laten doen in CV-structuren. Uiteindelijk is dit verstandig gebleken, want weliswaar hebben veel vastgoed-CV’s in het begin goede rendementen laten zien, maar met de kredietcrisis kwam al ras het grote euvel van dit soort structuren aan het licht: zij zijn niet verhandelbaar en doorgaans weinig transparant. Bovendien ontving de belegger meestal wel het risico, maar niet de bijpassende beloning. Bij de scheepvaart-CV’s is dit niet anders geweest. Het aantal scheepvaart-CV’s, dat dit jaar alleen al in Nederland failliet is gegaan, is niet meer op twee handen te tellen. Er is sprake van een enorm overschot aan schepen. Vrachttarieven zijn daardoor flink gedaald en schepen waarvan de beladingcontracten aflopen kunnen niet langer winstgevend ingezet worden. En laat nou precies op dit moment een groot aantal van dit soort CV’s tot wasdom komen. Terwijl de beladingcontracten aflopen en de schepen juist nu moeten worden verkocht om de banken af te betalen, zijn de schepen zoveel in waarde gedaald, dat veel van deze scheepvaart-CV’s failliet zijn gegaan. De belegger heeft op het ogenblik regelmatig het nakijken.

Financiering voor rederijen

Maar er is nog een groep die hier last van heeft en dat zijn de rederijen zelf. Deze maatschappijen waren destijds juist degenen, die de scheepvaart-CV’s gebruikten om op een relatief eenvoudige manier hun eigen groei te financieren. Het eigendom van het schip bleef bij de scheepvaart-CV, maar de exploitatie werd met langjarige contracten en uitkoopclausules aan de rederijen uitbesteed die daarmee de eigen omzet konden verhogen. Het is alsof Akzo een verffabriek wil bouwen om haar productie te verhogen maar daarbij de fabriek laat financieren door beleggers in een CV, die op hun beurt het gebruik van de fabriek exclusief aan Akzo overdragen. De belegger krijgt een vaste vergoeding voor de fabriek gedurende een bepaalde tijd. Als het huurcontract beëindigd is moet de belegger de fabriek eerst aan Akzo aanbieden. Vindt die de fabriek niet modern genoeg meer of te duur, dan kan Akzo zelf een nieuwe fabriek bouwen en blijft de belegger zitten met een onverkoopbare fabriek of wordt een aanzienlijk lagere huur bedongen.

Financieringsvorm is opgedroogd, ook voor de Rickmers Groep

Maar beleggers zijn niet helemaal gek. Niemand wil meer beleggen in scheepvaart-CV’s. En dus moeten rederijen naar nieuwe manieren op zoek om hun groei te financieren. Een van deze rederijen, een relatief grote en oude speler, is het Duitse Rickmers. De Rickmers Groep is een privaat bedrijf. Het bedrijf is volledig in handen van Bertram R.C. Rickmers, vijfde generatie Rickmers en opereert vanuit Hamburg.

Rickmers Group – historie

Rickmers is in 1834 opgericht als scheepsbouwer met een eigen werf in Bremen. Het bedrijf groeide uit tot een grote speler in Duitsland met een eigen rederij. In de jaren dertig raakte het bedrijf in de problemen, doordat de werf leeg liep. Daarop heeft het bedrijf zich in de oorlogsindustrie van Hitler-Duitsland gestort, waarbij zelfs een tijd lang gebruik gemaakt is van dwangarbeiders. Men kan dus vraagtekens stellen bij de ethiek van de voorvaders van de huidige eigenaar. Na de oorlog is het bedrijf in handen van de familie gebleven en heeft het bedrijf haar activiteiten verlegd, waarbij uitbreiding gezocht werd in de sfeer van de rederij en de dienstverlening aan rederijen. Maar uiteindelijk bleek de werf toch een onoverkomelijk groot blok aan het been en ging het bedrijf in de jaren tachtig van de vorige eeuw op de fles. Na een reorganisatie, waarbij de rederijactiviteiten bij Hapag Lloyd werden ondergebracht is het bedrijf weer gaan groeien. Daarbij was de groei zodanig dat zelfs de aan Hapag verkochte activiteiten weer konden worden teruggekocht.

Rickmers Group – huidige activiteiten

Inmiddels is het bedrijf actief op drie terreinen. Op de eerste plaats stelt het bedrijf zich op als projectontwikkelaar en begeleider bij de planning, bouw, financiering en exploitatie van schepen voor derden en voor haar eigen vloot (circa 80 containerschepen en enkele auto-rol-on/rol-off schepen, die samen met Hyundai worden geëxploiteerd). Op de tweede plaats is het bedrijf actief bij het feitelijke operationele management van schepen en scheepsbouwprojecten inclusief personeelsmanagement. En ten slotte bezit het bedrijf nog eens circa 15 eigen schepen voor het transport van zware bijzondere lading, zogenoemde multi-purpose schepen voorzien van zware kranen (hier komen zij als concurrent ook Nederlandse rederijen tegen zoals Mammoet) en beheert het een zogenoemde “heavy lift / breakbulk terminal” in de haven van Hamburg. Dit derde onderdeel groeit momenteel relatief hard.

Kenmerkend is dat het grootste deel van de eigen schepen is ondergebracht middels lange termijn chartercontracten bij de grote scheepvaartmaatschappijen zoals Maersk, CMA-CGM en MSC. Daarnaast is het bedrijf actief als exploitant van schepen voor derden. De lange termijn chartercontracten op dit soort schepen maken het bedrijf beduidend minder cyclisch dan andere concurrenten en dat blijkt ook uit de resultaten.

Dochter Rickmers Maritime, een Singaporese Trust

De Rickmers Groep heeft verder een controlerend belang in Rickmers Maritime. Dit is een financieringsmaatschappij opgericht naar het recht van Singapore met een notering op de beurs van Singapore. Rickmers heeft een ruime meerderheid van de stemrechten in deze Trust en consolideert daarom de cijfers van deze Trust in haar eigen jaarrekening (sinds 2012). Zij heeft echter niet het volledige economische eigendom (slechts 33,1%) en er is voor zover wij hebben kunnen nagaan geen balansgarantie aan deze dochter afgegeven. Dit is in wezen een alternatieve manier om schepen te financieren ten opzichte van de in Nederland en Duitsland veel gehanteerde methode van de scheepvaart-CV’s, met dien verstande dat in dit geval niet één schip maar 16 schepen in de Trust zijn ondergebracht waardoor het risico meer gespreid is. De moeder in Duitsland zorgt voor het feitelijke management en de exploitatie van deze schepen.

Het bedrijf in Singapore is scherp gefinancierd en is, op last van de betrokken banken, al enige tijd bezig met een herfinanciering. Er worden geen nieuwe schepen aangekocht en er wordt uit de vrije kasstroom op de bestaande schuld (bijna US$ 620 miljoen eind 2012) structureel afgelost. In mei 2013 is om dezelfde reden een aandelenclaimemissie uitgevoerd. Het daarmee opgehaalde kapitaal (US$ 81,5 miljoen) wordt gebruikt om de bankschulden verder af te lossen. De moeder heeft volledig meegedaan in deze financieringsronde.

Geconsolideerde balans van de moeder

Per 31 december 2012 bedroeg het eigen vermogen van de maatschappij € 720 miljoen. Daartegenover stond een geconsolideerde schuld van bijna € 2 miljard. Daarmee is de financiering scherp te noemen, doch niet te scherp. Het bedrijf is bovendien, net als haar dochter, druk bezig met het aflossen van schulden. Vrijwel het gehele vermogen (€ 2,7 miljard) zit vast in haar schepen en hier zit dan ook een groot risico. Zolang de langlopende contracten de overhand hebben is het risico dat er versneld moet worden afgeschreven op de vloot beperkt. Maar wanneer chartercontracten aflopen, moet er tegen wereldmarktprijzen worden onderhandeld.

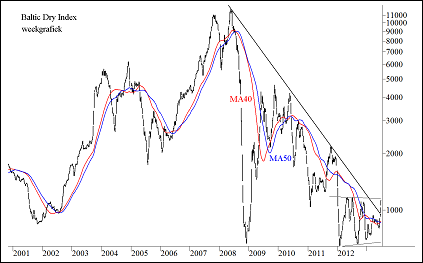

Baltic Dry Index en de wereldeconomie

Wij bespreken in onze beurscommentaren zo nu en dan de Baltic Dry Index. Het is een index van de tarieven voor de droge bulkvaart. U moet dan denken aan grote zeevrachtvaarders die ijzererts, kolen, graan etc. vervoeren. Ook andere commentatoren halen vaak deze index aan als een goede en vroege indicator voor de gezondheid van de wereldeconomie (dus niet als een maat om er de ontwikkelingen van aandelenkoersen mee te voorspellen). U ziet hem in figuur 1.

Figuur 1.

Deze index bevond zich tussen 2008 en begin 2013 in een lange dalende trend. Maar afgelopen week is de lange termijn dalende trend in opwaartse richting verbroken. Men kan nu spreken van een bodemproces, dat gedurende 2012 en de eerste helft van 2013 heeft plaatsgevonden. Die bodem (in de figuur gemarkeerd door twee licht naar elkaar toelopende horizontale lijnen) is nog niet voltooid, daartoe moet de koers van de index tot boven de toppen uit 2012 stijgen, maar dat lijkt nog slechts een kwestie van tijd. Een uitbraak omhoog ondersteunt de verwachting dat de wereldeconomie aan de vooravond staat van een opleving.

Vrachttarieven – wereldmarktprijzen voor de containervaart

Maar dat is niet de markt waar Rickmers zich in beweegt. Zij richten zich op de containervaart. En daarvoor bestaan andere indexen. De meest bekende zijn de Harpex Index van het Duitse Harper Petersen (een dochter van Rickmers) en de Clarksea Index van het Britse Clarkson (een beursgenoteerde scheepvaartbroker en research huis). De laatste wordt gezien als de breedste index, omdat die is gebaseerd op de containervaarttarieven die in de gehele wereld worden gerealiseerd terwijl de Harper Index bepaald wordt op basis van een periodieke enquête bij vooral in Hamburg georganiseerde containerbedrijven (waar overigens wel 75% van alle containercharters worden verhandeld).

Helaas zijn er geen noteringen beschikbaar van deze twee indexen. Wel hebben wij van de website van Clarkson onderstaand plaatje gehaald van de ontwikkeling van de Clarksea Index tot en met mei 2013.

Figuur 2.

Het moge duidelijk zijn, dat het niet prettig is om op dit moment een nieuw chartercontract voor een zeevarend containerschip te moeten afsluiten. De prijzen zitten op het laagste niveau van de afgelopen 25 jaar. Maar het plaatje maakt ook iets anders duidelijk. De bodem waar de index zich nu bevindt is in die periode in totaal vijf keer bereikt waanra weer een stijging plaats vond. Men zou kunnen stellen dat er een cyclus van ongeveer 4 jaar is waarin de prijzen een dieptepunt behalen, waarna de prijzen voor containercharters weer oplopen. Dit valt samen met de conjunctuurcyclus in de wereldeconomie die ook ongeveer 4 jaar lang is. En men zit in het dieptepunt van deze cyclus.

Structurele groei en varkenscyclus

Uit de gegevens van Clarkson kan nog iets anders worden opgemaakt. De markt voor het transport van containers kent al jaren een structurele volumegroei. Ook in tijden van recessie of economische vertraging blijft het totaal aantal containers dat wordt vervoerd over de wereldzeeën consequent groeien. De groei neemt wel af in dat soort fases maar er blijft sprake van groei. Dat de vrachtprijzen desondanks toch zo sterk kunnen dalen heeft te maken met de vrachtcapaciteit. Er worden tot in 2014 zoveel nieuwe schepen in de vaart genomen dat de toename van nieuwe capaciteit al enkele jaren groter is dan de toename van het aantal containers dat vervoerd moet worden. Maar in de loop van 2014 slaat deze overcapaciteit om in een tekort, doordat de volumegroei de capaciteittoename dan zal hebben ingehaald. In feite is hier sprake van een varkenscyclus. Prijzen lopen op, nieuwe schepen worden massaal besteld. Het duurt even voor die schepen op de markt komen, maar na enige tijd komt er per saldo zoveel capaciteit in de markt bij dat er overcapaciteit ontstaat en prijzen weer onder druk komen te staan. Investeringen in nieuwe schepen worden stilgelegd, de groei van de vraag zet gewoon door en er ontstaat na enkele jaren weer een tekort. De cyclus begint weer opnieuw.

Conclusie

De markt voor het vervoer van containers over zee zit in een dieptepunt en vertoont tekenen van het begin van een nieuwe positieve fase.

Volgende week gaan wij verder in op de koersontwikkeling van de aandelen van de grootste klant van Rickmers, het Deense Maersk. Daarna besteden wij aandacht aan de financiële positie van Rickmers zelf. Vervolgens vatten wij de specifieke gegevens van de obligatie die Rickmers recent in de markt heeft geplaatst voor u samen en trekken wij onze conclusie, is deze obligatie koopwaardig of niet?

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

www.vladeracken.nl

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risico.