Er deden zich de afgelopen weken een aantal opmerkelijke ontwikkelingen voor op de internationale beurzen. De ene ontwikkeling is niet echt los te zien van de andere. We gaan een manmoedige poging doen de onderlinge samenhang te duiden. Voor alle duidelijkheid, het artikel betreft voornamelijk ontwikkelingen op de Amerikaanse markt.

Opvallende ontwikkelingen

Wat valt allemaal op in de afgelopen dagen en weken? In de eerste plaats natuurlijk, dat aandelenmarkten de neiging hebben te blijven stijgen, ook al loert het inflatiespook steeds nadrukkelijker om de hoek. Daarbij valt op dat de S&P 500 het opnieuw als beste uit de bus komt. Wat ook opvalt is dat koersen vooral voortgedreven worden door de winstgroei van bedrijven. Als we echter twee ratio’s onder de loep nemen – Price to Sales en Price to Book – dan blijkt dat beide ratio’s net wel of net niet een al time high aantikken. Waarderingen blijven ondanks de formidabele winstgroei gewoon heel hoog.

Als we naar het rendement op obligaties kijken, dan valt op dat de yielcurve nog steeds de neiging heeft verder af te vlakken. Dat doet enigszins vreemd aan, omdat de lucht zwanger is van geruchten dat centrale banken de rente gaat verhogen. Ondanks de aanzwellende geruchtenstroom blijft het reële rendement historisch laag.

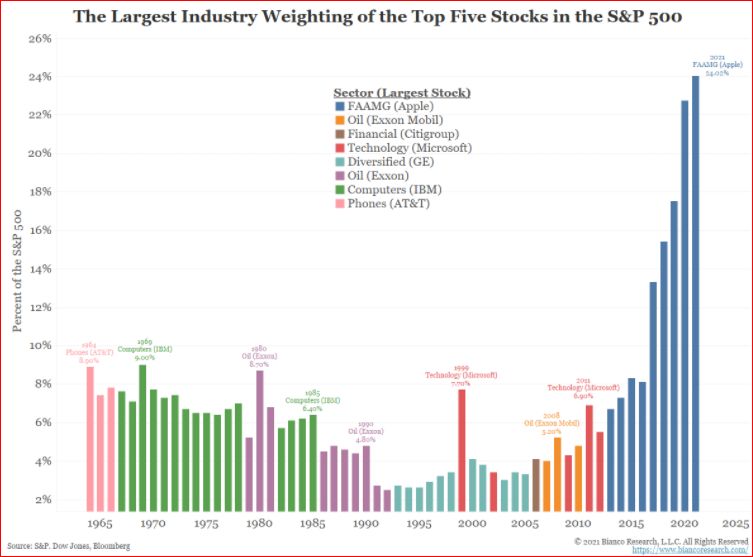

En dan is er natuurlijk het fenomeen Tesla. In een recordtijd heeft dit bedrijf een marktkapitalisatie van meer dan $ 1 miljard. Het is het 5de bedrijf dat deze barrière genomen heeft. Het gewicht van deze top vijf in de index is het grootst in meer dan vijftig jaar. We moeten terug gaan naar de jaren zestig van de vorige eeuw om een dergelijke dominantie tegen te komen. Toen waren het de ‘Nifty Fifty’, die de beurzen overheersten. Tot deze elitegroep behoorden nagenoeg vergeten namen als Eastman Kodak, Xerox en Polaroid.

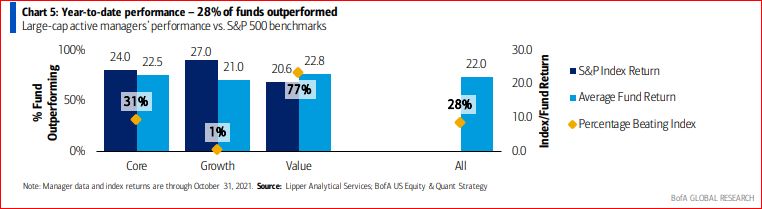

Een laatste opvallend feit, misschien toch niet zo opvallend, is dat actieve fondsmanagers het in 2021 heel moeilijk hebben om hun benchmark te verslaan. Een ruime meerderheid van de fondsen die in 2020 nog de benchmark achter zich wisten te laten, slaagde daar in 2021 absoluut niet in. De negatieve uitschieters waren de zogeheten groeifondsen. Slechts 1% van deze groeifondsen wist de index te verslaan!

De samenhang

Is er een onderlinge samenhang tussen al die verschillende ontwikkelingen en zo ja, hoe ziet die eruit? Laten we beginnen bij de ontwikkeling op de aandelenbeurzen, waarbij de top 10 steeds verder afstand neemt van het peloton. De nominatie van de top 10 is vooral gebaseerd op marktkapitalisatie en minder op winstontwikkeling. De veel hogere multipel van de koplopers is te danken aan de toekomstige winstverwachtingen. Dat geldt in het bijzonder voor de zogeheten FANG-aandelen. Dat maakt hen overigens ook erg kwetsbaar. Als de perceptie van de toekomst verandert, dan kan dat ook het sentiment ten opzichte van de waarderingen veranderen.

Dominantie

Overigens is dominantie in een index door een enkel bedrijf niet zo bijzonder. In een niet eens zo ver verleden was het gewicht van bedrijven als AT&T en IBM groter dan dat van Apple vandaag de dag. De dominantie van IBM duurde bovendien van de jaren zestig tot ver in de jaren tachtig van de vorige eeuw. Als je de FANGs als een groep uit een sector beschouwt, dan is hun dominantie wel uitzonderlijk en daarmee ook het geconcentreerde geloof van beleggers in slechts 5 bedrijven. Dat kan erop wijzen dat te veel beleggers op een en dezelfde manier naar de toekomst kijken en hun beleggingen aldus alloceren.

Op zich is het verontrustend als te veel beleggers hun eieren in één mandje leggen. Onderzoek wijst echter uit, dat de concentratie van aandacht en allocatie ook financiële motieven kent en vooral aan de lage rente is toe te schrijven. De neiging tot concentratie neemt vooral toe in periodes dat het rendement op langlopende Treasuries sterk daalt. Die toenemende concentratie maakt het trouwens voor beleggers steeds moeilijker om de index te verslaan. Om dat voor elkaar te krijgen, moet de belegger een steeds groter aandeel in die dominerende bedrijven kopen. En die zijn al zo duur. De manier waarop ETF’s werken bevordert dit proces alleen maar. Verhoudingsgewijs gaat er heel veel geld naar de dominante aandelen, waardoor die dominante alleen nog maar toeneemt. Je kunt het de actieve fondsbeheerder daarom niet echt kwalijk nemen, dat hij de benchmark niet kan verslaan.

De actieve fondsbeheerder hoeft echter nog geen bedreigde diersoort te worden. Onderzoek laat ook zien, dat zijn kansen om de index te verslaan groter worden als de index gelijk gewogen is in plaats gedreven is door de marktkapitalisatie. Als de index gelijk gewogen is, dan verslaat het doorsnee aandeel de Index. Trouwens de actieve manager presteerde goed tijdens de reflatie rally van eind vorig jaar en begin dit jaar. De verwachting was dat Covid zou gaan wijken en dat de economie sterker zou gaan groeien. Daarop ging de rente voorzichtig omhoog. De vreugde was echter van korte duur. De boodschap moet echter luiden, dat het misschien beter is om het belang in Indices af te bouwen die gebaseerd zijn op marktkapitalisatie.

Duration

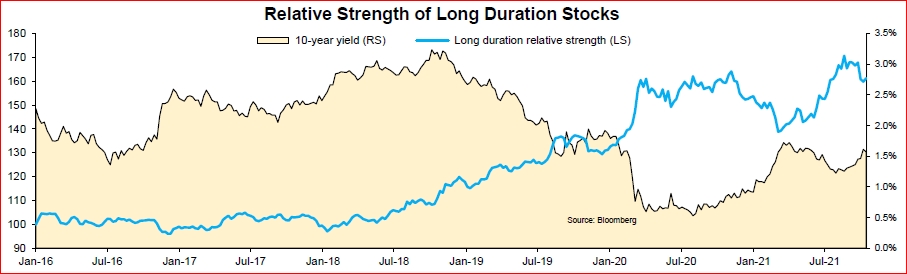

Als het goed te begrijpen is, dat een index met een kleine top aan aandelen, moeilijk te verslaan is, hoe zit het dan met de relatie tussen rente en de concentratie aan de top? Dan moeten we het begrip ‘duration’ erbij halen. Dat wordt gewoonlijk gebruikt om de prijsgevoeligheid van obligaties voor veranderingen in het renteniveau aan te duiden. Obligaties met een lange duration (looptijd) zijn gevoeliger voor veranderen dan kortlopende.

Echter ook aandelen hebben een durationcomponent, zo blijkt uit onderzoek. Large Caps dragen de kenmerken van een lange duration in zich, zoals obligaties die kennen Een Large Cap met een voorspelbare en stabiele winstontwikkeling laat een voorspelbare reactie zien als de yieldcurve verandert. Hetzelfde onderzoek laat ook zien dat FANGachtige bedrijven het beter lukt om hun marges overeind te houden als de yieldcurve steiler wordt vanwege rentebewegingen op basis van inflatie. Maar ook hier laat zich de prijs van de Large Cap beter voorspellen, waarbij de K/W omhoog of omlaag gaat invers aan de beweging in de rente. De achterliggende gedachte is, dat een lage rentevoet vandaag de waarde van de toekomstige winsten verhoogt. En dus hebben bedrijven, waarvan de waarde is gebaseerd op toekomstige winstgevendheid, hun waarderingen de afgelopen tijd zien omhoog gaan. Het mag niet vreemd in de oren klinken, dat Large Caps met een lange duration beter presteren wanneer de lange termijn yield daalt.

Waarde

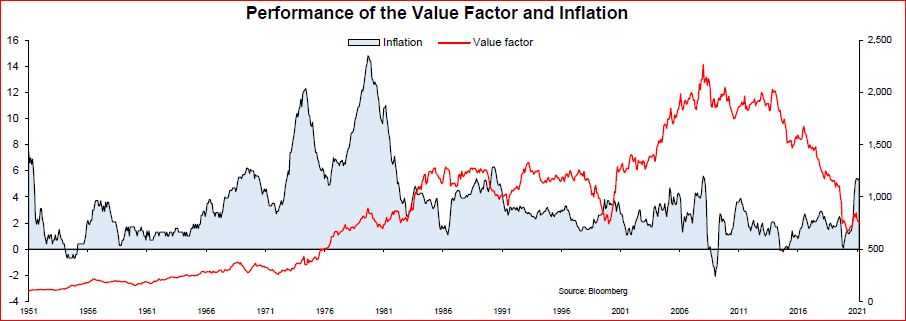

Waardeaandelen hebben een korte duration. Hun waarde wordt vooral bepaald door het hier en nu en niet door toekomstige winsten. Over een langere periode bewegen de prestaties van waarde-aandelen inverse aan de inflatie. De boodschap die hier uit volgt, luidt: als u denkt dat er een periode van stijgende inflatie aankomt, trek dan uw geld terug uit de passieve fondsen die gebaseerd zijn op marktkapitalisatie en stop dat in waarde. Daarbij past echter wel weer een kanttekening. Onder waarde vallen zowel bedrijven die last hebben van inflatie als die er voordeel van hebben. Beleggers doen er goed aan hier scherp op te letten.

Kunt u het allemaal nog volgen? Snapt u het nog?