Zoals u al van mij gewend bent, probeer ik regelmatig terug te komen op mijn oude columns. U heeft namelijk niks aan koopadviezen als u ook niet op de hoogte wordt gehouden van wanneer u moet verkopen. In mijn column van 23 oktober stelde ik een tweetal optieconstructies voor.

Strangle Mittal: plus 21%

De eerste constructie die ik voorstelde betrof het kopen van het aandeel Arcelor Mittal en er een strangle omheen te verkopen. Per saldo moesten we € 22,20 investeren. Op dit moment levert het aandeel minus de terugkoop van de opties € 26,62 op. Tevens hebben we nog € 0,25 aan dividend ontvangen. Per saldo een winst van ruim 21 %. Omdat er niet veel verwachtingswaarde meer in de opties zit, vind ik het raadzaam de constructie te sluiten en de winst te pakken.

Driepoot Mittal: plus 512 %

De tweede constructie was een driepoot en is een riskante à la hausse positie. Vanwege het forse herstel van Mittal, stel ik voor om ook deze constructie te sluiten. Misschien dat het aandeel nog verder stijgt, maar van winst nemen is nog nooit iemand armer geworden. We kochten de volgende constructie:

| Koop call MT maart 2010 strike € 24 | 3,85 |

| Verkoop put MT maart 2010 strike € 24 | 1,95 – |

| Verkoop call MT maart 2010 strike € 30 | 1,20 – |

| Investering | € 0,70 |

Op dit moment levert de constructie € 4,30 op. In euro’s behalen we dus een winst exclusief transactiekosten van 3,60, oftewel een winst van ruim 500 % in een paar maanden.

ING

Een alternatief zou het aandeel ING kunnen zijn. Uiteraard is er bijzonder veel met dit bedrijf aan de hand, maar een groot gedeelte van dit slechte nieuws zit min of meer al in de koers verwerkt. Net als Arcelor Mittal is ING op dit moment zeer bewegelijk. Vanwege de hoge beweeglijkheid van het aandeel leveren opties relatief veel op en dus besluit ik wederom een strangle te verkopen. Wel wil ik u erop wijzen dat het aandeel al behoorlijk risicovol is en het verkopen van een strangle of straddle de positie nog risicovoller maakt. Het is dus verstandig de positie niet al te groot te doen en uiteraard de positie zeer goed te blijven volgen.

In onderstaande grafiek ziet u de beweeglijkheid (de volatiliteit) van het aandeel ING. De vollie bedraagt op dit moment circa 48 %. Ter vergelijking, de vollie van de AEX bedraagt circa 23 %.

van het aandeel ING")

Vanwege alle onzekerheden omtrent het aandeel, prefereer ik opties met een lange looptijd. We hebben dan tijd genoeg om rustig de ontwikkelingen af te wachten. Stel we tuigen de volgende constructie op.

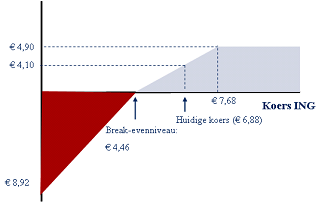

| Koop aandeel ING | 6,88 | |

| Verkoop call ING dec 2013 strike € 7,68 | 2,25 – | |

| Verkoop put ING dec 2013 strike € 6,14 | 1,85 – | |

| Investering | € 2,78 | |

Veiligheidshalve houd ik geen rekening met het dividend. Mocht ING bijvoorbeeld weer € 0,20 dividend betalen, dan komt dat in deze constructie uit op een dividendrendement van 7,2 %. Zoals altijd bij een strangle kunnen er nu drie dingen gebeuren op uitoefendatum.

Mocht ING op uitoefendatum lager noteren dan € 6,14, dan moeten we vanwege de verkochte put het aandeel bijkopen op 6,14. Onze positie in het aandeel wordt dus verdubbeld!! De gemiddelde kostprijs bedraagt dan (6,14 + 2,78)/2 = € 4,46, oftewel 35 % onder de huidige koers. Een koers tussen de 6,14 en 7,68 betekent dat beide opties waardeloos aflopen. Het minimale rendement (bij een koers van 6,14) bedraagt € 3,36, oftewel 120 % in 4 jaar. Op jaarbasis is dat een rendement van 22 %. Om dit rendement te behalen, mag het aandeel zelfs dalen met ruim 10 %. Boven de € 7,68 moeten we vanwege de verkochte call de aandelen leveren en verdienen we € 4,90 (7,68 – 2,78), oftewel een rendement van 176 %. Geannualiseerd is dat een rendement van ruim 29 %. Om dit rendement te behalen met ING in 4 jaar tijd met 11,6 % zijn gestegen. Dit lijkt mij niet heel onwaarschijnlijk.

De marginverplichting van bovenstaande constructie bedraagt € 401. Dit is een bedrag aan cash of effecten die u moet aanhouden om aan de eventuele toekomstige koopplicht te kunnen voldoen. Omdat we ook aandelen hebben, levert de geschreven call geen marginverplichting op.

drs Richard H.J. de Jong RBA is adjunct directeur vermogensbeheer bij Van Lieshout & Partners N.V. Privé heeft hij positie in ING. Voor zijn cliënten heeft hij een positie in ING. De redactie van De Kritische Belegger heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

9 gedachten over “Stap uit Mittal en stap in ING”

Super advies Richard.

richard, wat ik je wil vragen waarom niet bv 2010 of 2011 is dat alleen voor de bewegelijkheid, maar stel dat ing een dip krijgt naar 4eu dan krijg je ing voor6,14 +6,88=gem6.50 en de aandelen heb je voor4eu+6,88=5,45 en de verkochte call zit ook nog veel tijdswaarde in, alvast bedankt voor je antwoord peter

Ik probeer de ING strangle zoals u hebt beschreven uit te voeren.

De Call is gelukt maar de verkoop put op € 1.85 wil maar niet lukken.

Ik ben een voorzichtig beginner met opties. Wat nu?

@richard,

Geweldige stuk..:D. Zou het ook mogelijk zijn om in de huidige koersverloop van ing een driepoot contructie toe te passen (net als bij ING). Het lijkt erop dat de markt naar beneden wil (redelijke bedrijfsresultaten die worden afgestraft door te hoge verwachtingen).

Mvg,

xamse

typo: (net al bij ING) = (net als bij Mittal)

waarom staat er hier geef reacties, krijg toch geen antwoord

Beste Peter,

Uiteraard kun je ook opties verkopen met een kortere looptijd. Deze leveren relatief meer op, maar zijn ook risicovoller. Dit komt omdat je minder tijd hebt om af te wachten. Uiteraard zijn opties met een looptijd van 2011 en 2012 wat mij betreft ook lang en dus relatief veilig.

Je andere vraag begrijp ik niet volledig. Als wij vanwege onze put de aandelen ING moeten kopen, dan kopen wij bij op 6,14. Nu kopen wij ze op 2,78. Dus onze kostprijs van de dubbele positie is 4,46.

Met vriendelijke groet,

Richard de Jong

Beste Gooswout,

Hoewel ik het nog niet eerder heb vermeld, is het verstandig om twee opties altijd als combinatie op te geven. Ze worden dan alletwee uitgevoerd of geen van beide. Doe je dit niet, dan bestaat het gevaar dat slechts 1 optie wordt uitgevoerd (zoals bij u).

U geeft aan een voorzichtige beginner te zijn. In dat geval raad ik aan alleen de call te verkopen. Immers, de put brengt extra risico met zich mee. Met alleen een geschreven call kapt u wel uw maximale rendement af, maar bouwt u wel wat bescherming in. En mocht u vanwege de call de aandelen moeten verkopen dan maakt u altijd nog een winst van 7,68 – (6,88 – 2,25) = 3,05, oftewel bijna 66 %.

Met vriendelijke groet,

Richard de Jong

Beste Xamse,

Als je van mening bent, dan dat markt omlaag wilt, dan moet je absoluut geen driepoot kopen. Dit is namelijk niks anders dan een aandeel met een geschreven call. Maar dit zonder een grote investering. je maakt je portefeuille dus een stuk agressiever. Zonder veel geld te investeren, doe je wel mee met het aandeel. Als je dus denkt dat het aandeel naar beneden gaat, dan moet je dit absoluut niet willen. Gewoon een put kopen is dan het beste. Als je de aandelen in bezit hebt, kun je er ook een call op verkopen. let op: alleen doen als je de aandelen in bezit hebt.

Met vriendelijke groet,

Richard de jong