In 2024 is de netto-instroom naar de technologiesector-ETF’s (USD 21 miljard) meer dan vier keer zo groot als de netto-instroom naar ETF’s in alle andere tien sectoren samen. Een belangrijke reden voor de investeringen zijn de hoge verwachtingen over toekomstige groei van kunstmatige intelligentie (AI). Bedrijven die tot IT-sector worden gerekend zijn onder meer fabrikanten van de chips die nodig zijn voor het bouwen van modellen, hostingproviders die de benodigde dataopslag verzorgen en bedrijven die AI gebruiken om nieuwe, productiviteitsverhogende software te ontwikkelen. Naast deze onderliggende trend, profiteren IT-bedrijven van de adoptie van andere nieuwe technologieën, zoals Cloud computing. Het tempo van technologische veranderingen heeft de afgelopen jaren geleid tot een onafgebroken reeks positieve winstvoorspellingen en een verbeterd winstsentiment in de sector.

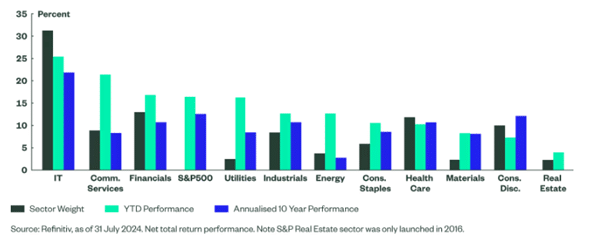

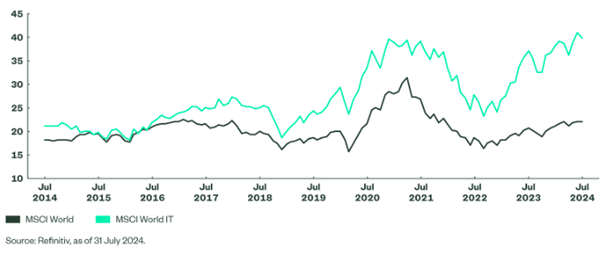

In de afgelopen tien jaar was er in de ontwikkelde markten geen enkele andere sector die de prestaties van de IT-sector heeft kunnen evenaren. In het afgelopen jaar waren de netto-totale rendementen van de S&P 500-index (marktgewogen) 16,4%, aangejaagd door een verbeterende economische- en winstgroei.

Zelfs na de recente dip in augustus heeft IT 9% beter gepresteerd dan de benchmark, en vertegenwoordigt de sector een aanzienlijk deel (45%) van de brede indexwinsten. De op een na hoogste outperformance (5%), komt van Communication Services, maar deze heeft minder impact vanwege het beperkte gewicht in de index. De sectorgrootte bedraagt slechts een derde van die van de IT-sector en levert met 12% een bescheidener bijdrage aan het rendement van de S&P 500.\

De vraag is of angst over de onstuimige de groei van de IT-sector overtrokken is of dat er factoren zijn die wel degelijk een scherpe correctie kunnen veroorzaken.

Een harde landing voor de Amerikaanse economie

De cijfers tot nu toe dit jaar bevestigen dat de grootste economie ter wereld een zachte landing doormaakt. State Street Global Advisors voorspelde in zijn Global Markets Outlook matiging in de Amerikaanse economische groei en dalende inflatie. De vraag is wat er gebeurt als de landing harder wordt, of een andere externe factor zwakte en grotere volatiliteit op de aandelenmarkt veroorzaakt.

Verslechterende geopolitieke omgeving

Op het moment van schrijven lopen de spanningen in het Midden-Oosten op en blijven de betrekkingen met China nerveus. De naderende Amerikaanse presidentsverkiezingen is een andere factor die het marktsentiment kan verstoren.

Te hoge waarderingen

Zoals de cijfers suggereren zijn de koers-winstverhoudingen (P/E) voor veel aandelen in de MSCI World Index de afgelopen twee jaar gestegen. Waarderingen van techbedrijven zijn hierbij de koplopers en de premie die nu wordt betaald staat op het hoogste punt in tien jaar. Hoewel verhoogde waarderingen reden tot zorg zijn, blijven ze tot nu toe gerechtvaardigd door de snelle groei.

Indexconcentratie

Significante outperformance roept bezorgdheid op over het gewicht van de sector in leidende indices en het voedt angst voor een mogelijke bubbel. Het gewicht van de IT-sector is extreem hoog opgelopen in de S&P 500-index. Hoewel de relatieve blootstelling in Europa nog steeds klein is, is deze in tien jaar meer dan verdubbeld.

Een eigen koers varen

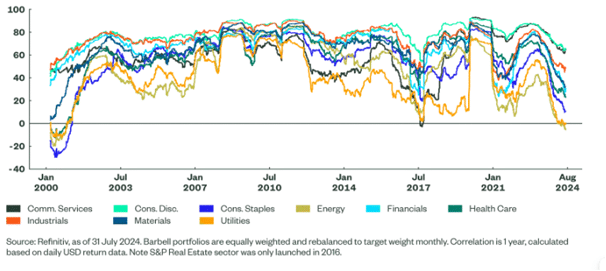

State Street Global Advisors Sectorstrateeg Rebecca Chesworth concludeert op basis van een analyse van eerdere marktcorrecties dat traditioneel defensieve sectoren, zoals Consumentengoederen, Nutsbedrijven, Gezondheidszorg en Energie, aantrekkelijk zijn in een strategie waar een tegenwicht wordt gezocht voor de risico’s van de dominante van technologie. Defensieve sectoren leverden historisch gezien een betere relatieve prestatie tijdens negatieve marktcycli en recessies. Ze zijn doorgaans minder volatiel en hebben beleggingskenmerken die tegengesteld zijn aan die van Technologie.

Rebecca Chesworth: “We vinden de combinatie van IT en Nutsbedrijven het meest overtuigend. De gemiddelde volatiliteit van dit paar is consequent laag en tegelijkertijd is de eenjarige correlatie, samen met de sector Energie, het laagst. Nutsbedrijven hebben een eigen opkomend AI-verhaal dankzij de groeiende vraag naar elektriciteit. Hoewel de volatiliteit van Energie relatief hoog is wanneer het op zichzelf wordt beschouwd, biedt de combinatie van IT en Energie een lagere volatiliteit dan IT alleen. Deze effectieve diversificatie wordt bereikt door de extreem lage correlatie tussen de twee sectoren.

Dotcombubbel (10/03/2000 – 09/10/2002)

De sterke stijging van de markten aan het einde van het millennium werd voornamelijk gedreven door de TMT-sectoren (Technologie, Media en Telecommunicatie) en de hype rond nieuwe internetbedrijven (vaak beoordeeld op basis van clicks in plaats van verkopen). Deze bubbel barstte spectaculair toen het vertrouwen in dotcom-bedrijven verdween. IT daalde scherp op absolute en relatieve basis. Alle vier de sectorcombinaties in de VS, Europa en de wereld zouden betere gemiddelde rendementen hebben opgeleverd dan IT alleen, met name Consumentengoederen.

De financiële crisis (31/12/2007 – 31/03/2009)

In 2008 bouwde zich een aanzienlijke kredietbubbel op, met hefboomleningen als een van de drijvende krachten. Problemen verspreidden zich snel van de Amerikaanse woningmarkt naar het wereldwijde banksysteem en hadden impact op de reële economie. Alle sectoren hadden het moeilijk toen de S&P 500-index in vijf kwartalen met 44,5% daalde. Technologie werd getroffen door een gebrek aan financiering voor nieuwe ondernemingen en kapitaaluitgaven. In dit geval zou het vasthouden aan Consumentengoederen of Gezondheidszorg samen met Technologie in de VS, Europa of wereldwijd enige bescherming hebben geboden.

De corona-uitbraak (19/02/2020 – 23/03/2020)

De aandelenmarktprestaties waren in 2020 erg volatiel. Aandelen leden scherpe verliezen in februari en maart toen de WHO het virus als pandemie bestempelde en lockdowns werden ingesteld. Het marktherstel in de daaropvolgende kwartalen was snel, maar het duurde een paar jaar voordat de economische impact geneutraliseerd was. Energie was de slechtst presterende sector door het vrijwel stilvallen van het luchtverkeer en het terugvallen van de industriële activiteit. Ondertussen deden andere defensieve sectoren hun naam eer aan en presteerden beter.

De bearmarkt van 2022 (31/12/2021 – 31/12/2022)

De aandelenmarkt daalde in 2022 door de zwakke wereldwijde economische groei. IT had het moeilijk. Als een sector met lage correlatie viel de prestatie van Energie op, dat profiteerde van de stijgende vraag naar olie en gas te midden van een aanbodkrimp na COVID-beperkingen. Een combinatie van IT en Energie zou absolute winsten hebben opgeleverd voor de Amerikaanse en wereldwijde sectoren.