In de maand november van 2014 organiseerde Randstad een zogeheten Capital Markets Day. Dan worden analisten en beleggers bijgepraat over de stand van zaken en over de doelstellingen voor de komende jaren. De dag vond plaats in Londen.

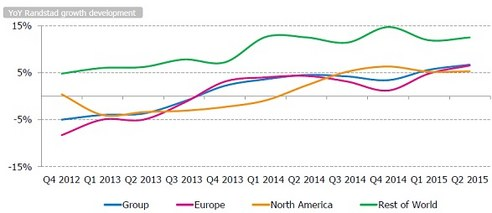

Tijdens de bijeenkomst stelde het management dat voor Randstad de groei weer terug was. Vooral in de Verenigde Staten ontwikkelde de vraag naar tijdelijk personeel in welke vorm dan ook zich snel. Daar kwam bij, dat ook in Europa de markt voor tijdelijk personeel weer tekenen van leven begon te vertonen. In Nederland was de vraag toegenomen met 5% en in Frankrijk met 4%. De dans werd echter geleid door het Iberisch schiereiland waar de vraag met 10% was toegenomen. Duitsland was een achterblijver, maar dat land heeft daar een mooie traditie in.

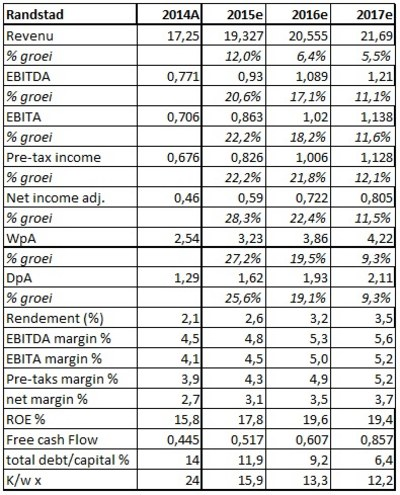

Op basis van de bemoedigende uitkomsten over het derde kwartaal 2014 en de maand oktober, stelde het management vast dat de eerder geformuleerde doelstellingen binnen handbereik lagen. Dat betekende dat in 2015 een ebita (winst voor interest, belastingen en amortisatie) van 4,4% – 4,6% zeker haalbaar moest zijn. In 2016 moet dan het gewenste niveau bereikt worden van 5% – 6%. Dat niveau kon behaald worden met een groei van de omzet met 3,9% in 2015 en 5,4% in 2016. Daarnaast moesten jaarlijks de kosten omlaag met € 30 – € 35 miljoen. Tenslotte moet de business mix beter. Er moeten bijvoorbeeld meer professionals uitgezonden worden. Die leveren een hogere commissie op. De CFO, Robert Jan van de Kraats, stelde monter vast dat Randstad financieel gezond was en dat het schuldenniveau het laagste was sinds de overname van Vedior in 2008. Aan het einde van het derde kwartaal van 2014 lag de verhouding tussen netto schuld en EBITDA nagenoeg op 1x. De doelstelling is dat de verhouding niet boven 2x mag uitstijgen.

In het midden van 2015 lijkt Randstad op weg de woorden, gesproken in Londen, in daden om te zetten. Volgens Ceo zijn de mooie cijfers te danken aan een versnelling van de groei in Europa en het aanhoudend hoge niveau in de Verenigde Staten. Gecorrigeerd voor valuta’s ging de omzet met bijna 7% omhoog naar een bedrag van € 4,816 miljard, terwijl EBITA met maar liefst 16% omhoog schoot naar een waarde van € 213 miljoen. Dankzij die mooie cijfers verbeterde de ebitamarge naar 4,5%.

Op basis van de trends in het eerste halfjaar en de maand juli stelden analisten hun verwachtingen opwaarts bij. Aan het begin van 2015 gingen analisten uit van een groei van 4,2% voor heel 2015 en van 6% voor 2016. Na de presentatie van de cijfers over het 2de kwartaal van 2015 ging de consensus voor heel 2015 omhoog naar 6,2% en voor 2016 naar 6,4%. Een belangrijke onderbouwing voor het optimisme was de situatie in Europa. Daar is historisch gesproken nog veel ruimte voor verbetering. In landen als Frankrijk en Duitsland heeft het herstel nog amper handen en voeten gekregen. Er is dus nog veel rek!

Tijdens de Capital Markets Day van 2014 hield het management er rekening mee dat zaken in 2015 wat voorspoediger zouden kunnen verlopen. Ze hadden daarbij vooral de situatie in Europa in gedachte. Afgaande op de cijfers over het 2de kwartaal zat een positieve verrassing er in. Aan het einde van het derde kwartaal lijkt de kans op een positieve verrassing kleiner. Het lijkt erop of de markt enigszins hapert. Dat is ook niet zo vreemd, gelet op de vele vraagtekens over de kracht van de wereldeconomie. Voorbeelden zijn er te over. De groei in China stagneert evenals in veel andere Opkomende Markten. Maar ook leven er vraagtekens over de kracht van het herstel in de VS. Het IMF tenslotte is uiterst somber over de wereldeconomie. Het is uiterst twijfelachtig of Europa geen nadeel zal ondervinden van al deze tegenvallers aan haar grenzen.

Cijfers over de afgelopen maanden augustus en september laten in Nederland een lichte hapering in de groei zien. In landen als Frankrijk en Duitsland is in de genoemde maanden amper sprake van een verder aantrekken van de markt! De vrees bestaat dat de groei in de belangrijke landen wel eens op een laag niveau zal blijven hangen. In de Verenigde Staten neemt de groei al drie maanden op rij af! Daarmee lijkt een kans dat Randstad de eigen doelstellingen, en die van analisten, in 2015 kan overtreffen gering. Het zou al heel mooi zijn als Randstad de opwaarts bijgestelde verwachtingen voor heel 2015 en 2016 kan waarmaken. Door de huidige gang van zaken is de kans dat cijfers gaan tegenvallen niet uit te sluiten. De koersontwikkeling is wat dat betreft veelzeggend. Die staat sinds eind augustus onder druk! Er zijn met andere woorden risico’s verbonden aan het aandeel Randstad, ook al biedt het bedrijf zijn aandeelhouders een dividend dat in de richting van 3% gaat. Ondanks dat mooie rendement en een aantrekkelijke waardering denken we dat het aandeel onder de huidige groeiende onzekerheid alleen maar geschikt is voor de offensieve portefeuille. Meer defensief georiënteerde beleggers kunnen er beter van afblijven!

Figuur 1 Kerncijfers Randstad

Koers: € 51,36

Conclusie: Aandeel mijden voor de defensieve portefeuille; houden voor de gebalanceerde en kopen voor de offensieve portefeuille.

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

Een verwijzing namens de titelfoto: https://flic.kr/p/bVk6BR

7 gedachten over “Randstad: de groei is terug!”

De beste prognose voor Randstad om groei te ‘meten’ is te kijken naar hun eigen aandeel over de jaren.. En volgens mij kijken ze daar niet eens naar, terwijl er heel wat bruikbare informatie in terug vinden is..

USG maakt de sterkste autonome groei door. Geert Schaaij vindt dit aandeel een snoepje onder de uitzenders. Bovendien verwacht vele analisten (waaronder Jos Versteeg) dat dit aandeel binnen 5 jaar wordt overgenomen, Je krijgt dan een vaak een mooie premie (+35%). Mijn voorkeur gaat dus uit naar USG en niet naar het grotere Randstad.

Die Schaaij kijkt niet verder dan z’n neus lang is. Groei bij dit bedrijf was voornamelijk te danken aan economische ontwikkelingen, die vooral up waren want zo verloopt een crisis nu eenmaal, up en down. Maar wat nu als die ontwikkelingen niet meer gaan zoals ze deden?..

Dan weet Schaaij er vast wel weer een verhaaltje bij te bedenken natuurlijk, gelijk als met Versteeg..

Analisten kijken niet heel doordacht Hans, ze denken van wel,dus ga niet te veel op ze af.

Randstad in de afgelopen 2 dagen van 48 euro naar 52 euro.

Was ik maar op 48 euro ingestapt. Het kan nog steeds. Jos Versteeg zegt dat dit aandeel veel potentie heeft. Goed dividend en groei aandeel, Het aandeel ligt er nu technisch goed bij. Vorige top was ong. 65 euro.

Zie je dan niet dat Randstad gewoon mee deinst met de grillen van de AEX Hans?..

Edwin,

Zijn wel te hard gedaald. Er staan analisten adviezen van 80 euro.

USG is nog relatief goed blijven liggen, daarom nu weer de voorkeur voor Randstad. Het is wel een kwaliteitsaandeel en een fraai dividend. Dit krijg je niet op de spaarrkening.

Weet niet zo goed wat je in uitzenders zoekt Hans, het zijn nu niet echt de aandelen die goed zullen gaan presteren komende jaren…