Het verhaal is inmiddels overbekend. In ongeveer een jaar tijd is de prijs van een vat olie meer dan gehalveerd. Er lijkt nu iets van een herstel op te treden maar het is de vraag of dat herstel op korte termijn blijvend is. Dat kan eigenlijk alleen maar als grote producenten zoals Rusland, de VS en Saoedi Arabië al dan niet in samenspraak de productie zouden verlagen. Of die (politieke) wil aanwezig is, lijkt zeer dubieus.

Prijzen zullen waarschijnlijk voor een langere periode laag blijven. Dat blijkt nu al grote consequenties voor de sector te hebben. Die is gedwongen om een pas op de plaats te maken en de bedrijfsvoering kritisch tegen het licht te houden. De eerste resultaten van dat kritisch zelfonderzoek zijn zichtbaar. Er is een nieuw kostenbewustzijn gegroeid. Het mes wordt gezet in suboptimale projecten en dat heeft sinds het einde van 2014 geresulteerd in een daling van de Capex, de bedrijfsinvesteringen, van 20%. Ook is er al fors het mes gezet in de bedrijfskosten. Die zijn in een jaar tijd met een geschatte 10% gedaald. De snelle daling van kosten en investeringen geeft wel aan, dat er in de afgelopen jaren in de sector niet erg zuinig is omgesprongen met de voorhanden financiële middelen. Er werd blijkbaar vaak besloten om te gaan investeren, louter en alleen omdat de mogelijkheid zich aandiende!

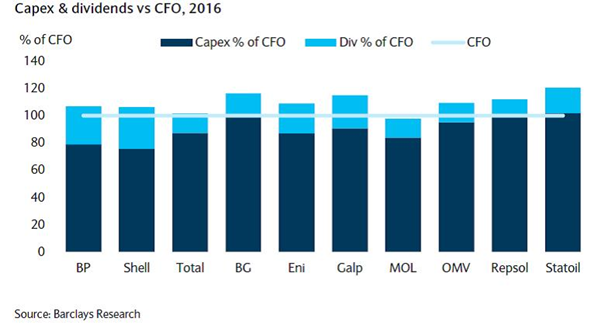

Er is echter nog niet voldoende in de kosten gesneden. Het is weliswaar nog vroeg in het jaar, maar het ziet er niet naar uit, dat in het lopende jaar de prijs zich spectaculair gaat herstellen. Het thema in de sector blijft voorlopig low for long, misschien wel lower for longer. De kosten zullen in 2016 verder omlaag moeten, al was het maar om het dividend veilig te stellen. Dat is nog steeds min of meer heilig in de sector. De sector is zeker in 2016 gedwongen hun kostprijs fors verder te verlagen. In eerste instantie zal het snoeimes vooral gebruikt worden om de Capex in 2016 opnieuw met 5% – 10% te verlagen. Dat zal echter volgens ingewijden onvoldoende zijn om zowel de investeringen als de dividenden te bekostigen uit cash flow from operations. De olieprijs bedraagt dan gemiddeld $ 60 per vat.

Dat lijkt op dit moment een zeer optimistisch scenario. In dat scenario zou al in 2017 een kostenniveau bereikt kunnen worden, waarbij de cash flow from operations wel voldoende is om Capex en dividenden te bekostigen. Bij een prijsniveau van $ 60 per vat zou er in 2017 slechts 4% bezuinigd hoeven te worden. Het helpt, dat er in dat jaar olie opgepompt gaat worden uit investeringen in de periode 2010 – 2014. Die gaat positief bijdragen aan de kasstromen, zo is de verwachting.

De sector beseft waarschijnlijk, dat een gemiddelde prijs van een vat $ 60 in 2016 en 2017 te hoog is. Er zoemt nu een gemiddelde prijs rond van $ 40 in 2016 en 2017 en misschien nog wel in de jaren daarna. In dat scenario zou het kostenniveau tot 2020 met minimaal 30% omlaag moeten. Die scherpe kostenreductie was nodig in de jaren ’80 en ’90 van de vorige eeuw. Het moet dus mogelijk zijn dit huzarenstukje ook in de jaren tot 2020 te herhalen. Slaagt de sector daarin, dan zal ook bij een prijsniveau van $ 40 het dividend betaalbaar blijven. Overigens hoeft de belegger zich over 2016 ook geen zorgen te maken. De balans van de sector mag gerust robuust genoemd worden. De ratio net debt to capital bedraagt 20%!

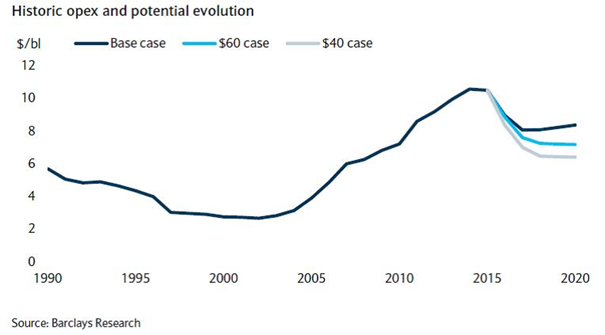

Van essentieel belang voor het veilig stellen van het dividend is het omlaag brengen van de operating expenses (Opex). Die rekening komt voor de sector jaarlijks 20% hoger uit dan die voor de investeringen. De rekening voor Opex in Upstream is sinds 2005 met maar liefst 170% gestegen. Hogere prijzen lokten schijnbaar hogere kosten uit. Het omgekeerde kan/moet ook waar zijn. Het voordeel van een lagere Opex is dat het snel een structureel karakter kan krijgen. Bij een prijsniveau van $ 40 per vat zou de Opex met 38% omlaag moeten tot 2020. Dat klinkt heel fors, maar is tegelijkertijd zeer haalbaar. Het niveau van Opex zou dan uitkomen op dat van 2008. Onderstaande figuur maakt echter duidelijk, dat er ook dan nog een wereld te winnen is.

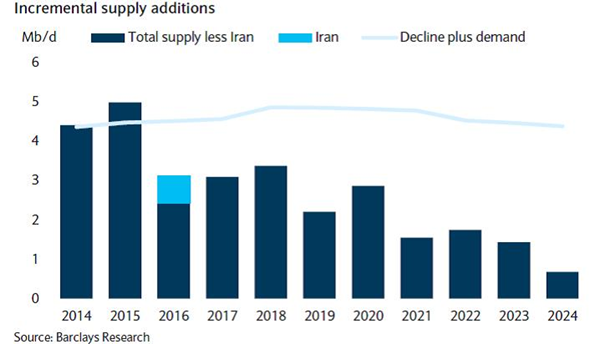

De kans dat de prijs voor een vat Brent in 2020 pakweg $ 40 dollar bedraagt, is echter niet zo groot. Uit tamelijk nauwkeurige berekeningen van analisten valt te concluderen dat er in de periode 2016 – 2019 er jaarlijks 2-3 miljoen vaten nieuwe olie op de markt komen. In de periode 2011 – 2014 ging het om 4,1 miljoen nieuwe vaten per jaar. De daling in het aanbod komt geheel op naam van de Non-Opec landen. De verwachte daling in 2016 is de grootste sinds 1992 en is vooral toe te schrijven aan de daling van de productie van schalieolie in de VS. Het Amerikaans Energie Agentschap gaat er voor 2016 van uit dat er in 2016 maandelijks 500 000 vaten minder geproduceerd worden dan in april 2015 toen de productie van schalie olie piekte. Die verminderde productie kan zich misschien al aan het einde van 2016 laten voelen. Er kan dan al een nieuw evenwicht groeien tussen vraag en aanbod. In hoeverre dat ook al de prijs gaat beïnvloeden is moeilijk te zeggen. Een hogere prijs kan immers bedrijven die hun productie hebben stil gelegd motiveren die productie weer op te starten. Echter een lagere productie gekoppeld aan uitgestelde investeringen kan er onder de huidige omstandigheden voor zorgen dat er in 2019 onvoldoende capaciteit is om aan de dagelijkse vraag te voldoen!

In deze wereld van aanhoudend lage prijzen is het vermogen om zich aan te passen aan de nieuwe omstandigheden cruciaal voor het voortbestaan van het bedrijf. ER Capital noteert haar favorieten. Dat is om te beginnen Royal Dutch Shell, maar daarnaast valt onze keuze ook op minder voor de hand liggende bedrijven als het Belgische GBL en het Britse National Grid. U leest zo dadelijk waarom we deze keuzes hebben gemaakt!

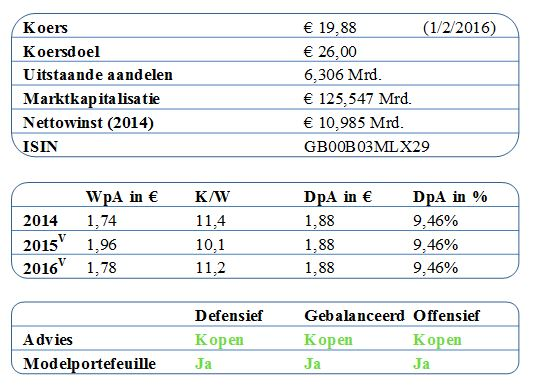

Koninklijke Shell YTD: -5,21% K/W: 86,63 Div. rendement: 9,46%

Op 27 januari 2016 stemde een overgrote meerderheid van aandeelhouders in met de overname van BG Group door Koninklijke Shell. Dat bod bedraagt € 65 miljard dat deels in contanten en deels in nieuwe aandelen wordt voldaan. Door de dalende olieprijs werden steeds meer vragen gesteld over de wijsheid van een overnamebod, dat volgens het management zelf lonend zou zijn bij een prijs van meer dan $ 60 per vat.

Er zitten echter een aantal onmiskenbare voordelen aan de overname. De belangrijkste is misschien wel, dat dankzij de overname het niveau van investeringen fors omlaag kan voor kostbare projecten en voor exploratie. De beraamde kosten voor Capex voor 2016 bedragen nu ongeveer $ 33 miljard. Dat is alweer 18% minder dan op het moment dat de deal ter sprake kwam. Er is geen reden om aan te nemen, dat in de huidige prijsomgeving de uitgaven voor Capex nog verder omlaag kunnen tot pakweg een niveau van $ 30 miljard. Zelfs een niveau van $ 27 miljard is denkbaar onder bepaalde omstandigheden.

Het vermogen om kosten in de hand te houden en verder om laag te duwen is cruciaal in de periode na het tot stand komen van de deal. Het omlaag duwen van de kosten hoeft niet eens ten koste te gaan van toekomstige groei, zoals menigeen vreest. In de jaren na 2009 heeft Shell een bedrag van $ 18 miljard moeten afschrijven op assets en liepen de kosten voor exploratie op tot een bedrag van $ 15 miljard. Er zou wat prudenter met middelen omgesprongen kunnen worden. Dat is trouwens ook de opinie van ceo Ben van Beurden. Voor hem is de overname van BG Group het ideale moment om definitief de trom van kostenverlagingen te roeren.

Door de overname van BG Group in combinatie met structurele kostenverlagingen kan Shell zijn vrije kasstromen laten groeien in ongeveer alle denkbare scenario’s. Ook in een omgeving waar de prijs structureel $ 40 bedraagt. Daar komt nog bij dat Shell door de overname sterk is geworden in LNG en in Brazilië. Los van de verlaging van de Capex op korte termijn denkt Shell dat de synergie-effecten kunnen oplopen tot een bedrag van $ 3,5 miljard in 2018. Ook de OPEX kan omlaag. Op een stand alone basis was Opex in 2015 al met een bedrag van $ 4 miljard gedaald. Voor 2016 staat een bedrag van $ 3 miljard gepland en dat is opnieuw op een standalone basis. Bovendien leven er plannen om tot 2019 voor een bedrag van $ 30 miljard assets af te stoten. Dat zou alleen al nuttig zijn om de belegger gerust te stellen.

Op dit moment bedraagt het dividendrendement meer dan 7% en dat is hoog, zelfs voor een bedrijf als Shell. Toch hoeft de belegger niet te wanhopen als Royal Dutch erin slaagt om zowel de Capex en Opex te beheersen, zoals hierboven beschreven staat. We gaan er op voorhand van uit dat Royal Dutch hierin slaagt, al was het maar dat Van Beurden hier zijn lot aan verbonden heeft. We zijn daarom van mening dat een koopadvies past bij alle drie de portefeuilles!

Royal Dutch Shell

Algemeen

Royal Dutch Shell is als energiemaatschappij actief in de hele keten van de exploratie van energiebronnen, de raffinage en de verkoop van eindproducten. Het bedrijf richt zich strategisch voor winstgevende groei met name op gas en dan in het bijzonder op LNG, gas dat vloeibaar is gemaakt en per tanker vervoerd kan worden. Sinds 2012 wordt meer gas dan olie geproduceerd. De onderneming is gemeten naar beurswaarde één van de grootste ter wereld. De omvang van het bedrijf is zo groot dat het onvergelijkbaar is met andere aandelen op de Amsterdamse effectenbeurs.

Huidige ontwikkelingen

Shell gaat steeds verder met de ombouw van oliereus tot gasgigant. Het overnamebod op BG Group is de grootste in de olie- en gassector in meer dan 10 jaar. Met de koop versterkt Shell zijn leidende mondiale positie in de gasmarkt voor LNG. Ten opzichte van 2014 voegt de overname circa 25% toe aan de reserves en 20% aan de productie. De oud-aandeelhouders van BG krijgen in totaal 19% van het gecombineerde bedrijf. In algemene zin doet Shell verder verwoede pogingen om greep op de kosten te krijgen nu de prijsdaling een structureel karakter lijkt te krijgen. Er is nu een scherpe controle op de investeringen (Capex) en kostenontwikkelingen (Opex). Die verhoogde discipline moet ervoor zorgen, dat ook in 2016 het dividend uitgekeerd wordt. Het ziet er overigens naar uit, dat 2016 een overgangsjaar is. In 2017 zou het dividend veilig moeten zijn op basis van kostenbeheersing en organische kasstromen.

Motivering

Royal Dutch profiteert van een sterke downstreampoot. Die maakt dat Shell de huidige moeilijke periode kan doorstaan. Het bedrijf is bovendien al sinds 2014 bezig om de zwakke plekken uit de organisatie te snijden en om de Capex in de hand te houden. De overname van BG Group zal moet op den duur gaan bijdragen aan grotere kasstromen. BG Group heeft sterke resultaten geboekt over 2015. Het advies is Kopen voor alle portefeuilleprofielen op basis van een blijvend hoog verwacht dividendrendement.

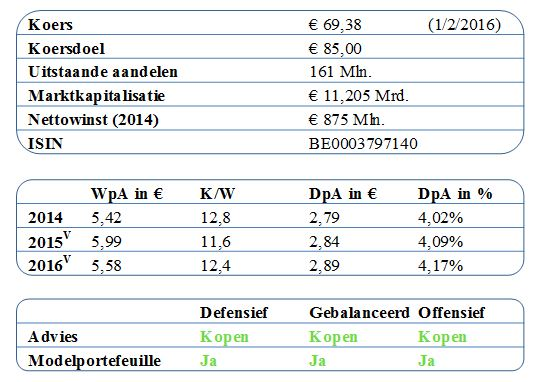

GBL YTD: -12,33% K/W: 9,83 Div. rendement: 4,09%

Algemeen

Groupe Bruxelles Lambert (GBL) is een Belgische industriële holding. Het hoort bij de tien grootste bedrijven in België en maakt sinds de start deel uit van de BEL20. GBL is een holdingmaatschappij en neemt aandelenbelangen in andere beursgenoteerde bedrijven. GBL is een actieve aandeelhouder en bemoeit zich met het bestuur van de bedrijven waarin het aandelen houdt om de waarde van haar belangen te vergroten. GBL heeft drie typen van aandelenbeleggingen. 1) Strategische belangen (75%-80% van het totaal): belangen met een waarde van 1 miljard euro of meer in beursgenoteerde bedrijven waarin GBL enige invloed heeft op het beleid; 2) Incubator belangen (10-15%): belangen met een waarde tussen de 250 en 750 miljoen euro in beursgenoteerde bedrijven die kunnen uitgroeien tot een strategisch belang; en 3) Sienna Capital (max 10%): een dochterbedrijf dat actief is op het gebied van private equity en investeert in aandelen of leent geld aan bedrijven in opbouw. Overzicht van de belangrijkste strategische deelnemingen (> 2 miljard euro) zijn Total, Lafarge, Imerys, SGS en Pernod Ricard.

Huidige ontwikkelingen

De gewogen gemiddelde brutowinst wordt verwacht met 9% te stijgen in 2015 ondanks de verkoop van sommige hoger renderende assets. De financiële positie is sterk met beperkt schulden (7,7% Loan to Value en een solide liquiditeitsprofiel met 2,9 miljard euro in cash). Dividend wordt verwacht tenminste stabiel uit te komen over 2015. Het jaar 2015 is een actief jaar geweest met een totaal acquisitiebedrag van €1,15 miljard, waaronder een 4,7% belang in Adidas (ca €650 miljoen) en uitbreiding in aandelen Umicore shares (belang naar 16,3% van 12,4% einde 2014, waarde nu ca €165 miljoen). De voltooiing van de $40 miljard LafargeHolcim merger resulteert in een huidig belang van 9,4% in de nieuwe combinatie. Verkoop van €84 miljoen waarde in Total (na €650 miljoen in 2014 en €360 miljoen in 2013).

Motivering

De holdingstructuur is verantwoordelijk voor een lagere marktwaarde van GBL ten opzichte van de som van de waarde van de aandelenbelangen die GBL in handen heeft. Wij beschouwen de combinatie van het actieve beleid, het aantrekkelijke dividendrendement en deze redelijk forse holding discount van ruim 21% voldoende als basis voor ons Kopen advies voor alle portefeuilleprofielen.

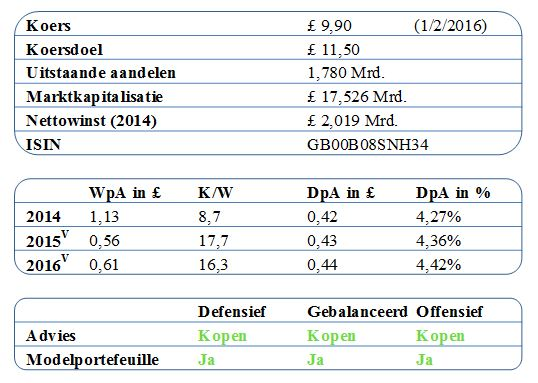

National Grid YTD: 5,10% K/W: 17,26 Div. rendement: 4,36%

Algemeen

National Grid is een nutsbedrijf dat elektriciteit en gas levert in de UK de US en delen van Europa. Naast deze levering verleent het bedrijf diensten zoals Gas Opslag, Onderhoud van pijplijnen, Meten, Met een marktwaarde van ruim 50 miljard GBP is het één van de grootste nutsbedrijven ter wereld. De omzet ligt boven de 20 miljard GBP. Het operationeel resultaat ligt op ongeveer 6 miljard GBP. National Grid staat bekend als een zeer stabiele cashflow generator, met een hoog rendement op eigen vermogen (17%) en een aantrekkelijk dividendrendement van boven de 3%. Het aandeel is zeer defensief en kent lage volatiliteit op de beurs.

Huidige ontwikkelingen

De operationele halfjaar winst bedroeg ruim 1,8 miljard GBP. De schulden positie van het bedrijf is wat aan de hoge kant; echter gezien de stabiliteit van de cashflows en met een gemiddeld rentepercentage van 3,7% en een rentedekking van 3 is het bedrijf goed in staat zowel de schuldeisers ook de aandeelhouders te betalen.

NG staat op het punt een groot belang in haar gastransmissie divisie te verkopen. NG wil haar portfolio meer richten op de delen die harder groeien en beter renderen. De opbrengsten zullen naar verwachting in zijn geheel aan de aandeelhouders worden uitgekeerd. NG streeft naar een groei van de activa van tussen de 4 en 5%. Het bedrijf ligt op koers om de voorziene resultaten te halen.

Motivering

NG is een zeer stabiele cashflow generator met een voorspelbare groei en dividendrendement. Recente cijfers wijzen op een verder goed en voorspelbaar jaar. Hieraan geven wij de voorkeur onder de huidige marktomstandigheden. Het aandeel is geschikt in zowel de Defensieve, als Gebalanceerde en Offensieve portefeuille.

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

3 gedachten over “Lage olieprijzen: wat zijn de koopjes?”

Er zullen geen ‘koopjes’ zijn, olieprijs blijft laag, en lager….

Geert Schaaij heeft met Shell al binnen 2 weken een winst van 20%, Koninklijk blijkt koninklijk

Door een uitgekiende strategische belegging te maken met een winstpotentie van 34% per jaar, oftewel bijna 170% binnen vijf jaar, wist Beursgenoten een geweldige winstgevende strategie te creëren in het aandeel Royal Dutch Shell. Nu, een paar weken later, staan wij al bijna 20% in de plus. Beleggers willen naar aanleiding van de bedrijfscijfers van vandaag meedoen. We hebben de series aangepast. In de bijlage vindt u onze strategie. Word nu abonnee en we sturen de actuele aangepaste RDS strategie naar u toe die net zo aantrekkelijk is.Ik luister toch graag naar deze kerel!

Fijn voor Schaaij, en dat ie op voorhand al weet wat z’n rendement zal zijn is al helemaal voorteffelijk…. Laat je niets wijsmaken Hans, zolang Shell nog met éen been in de olie staat zal dit bedrijf dat voelen.

Bedrijfscijfers, zijn die belangrijk?.. Gaat om het aandeel Hans, daar doe je het mee in de portefeuille.