De brandstofprijzen voor vliegtuigen zijn niet meer zo laag geweest sinds april 2004. In Euro’s bedraagt de prijsdaling 50% over de afgelopen 18 maanden. Een gemiddelde Europese luchtvaartmaatschappij mag alleen al om die reden zijn rekening voor operationele kosten met maar liefst 20% verlaagd zien in 2016 en 2017. Die lagere rekening zal een florissante margeverbetering laten zien in dezelfde jaren.

Maar dat is niet het enige. De Europese luchtvaartsector zal in 2016 en 2017 naar verwachting met 1,6% en 1,8% groeien. De sector zal van deze opleving profiteren in de vorm van een sterk stijgend aantal mensen dat het vliegtuig neemt binnen Europa. Het is deze unieke combinatie van lage brandstofkosten en groeiende passagiersaantallen binnen Europa, die de sector een stevige steun in de rug bezorgt.

Toch zijn enkele ‘maren’ op zijn plaats. De sector kan misschien niet de neiging onderdrukken om de capaciteit snel uit te breiden. Gelukkig is de prijsdaling zo groot en gaat de capaciteitsuitbreiding zo langzaam, dat maatschappijen zeker in 2016 en 2017 van alle genoemde voordelen ten volle kunnen genieten. Een tweede ‘maar ‘ is de mogelijkheid, dat maatschappijen een deel van de voordelen gaan weggeven aan de reiziger in de vorm van lagere tarieven. Ook voor deze ‘maar’ geldt, dat het niet waarschijnlijk is dat maatschappijen snel de tarieven gaan verlagen na zoveel magere jaren.

Kortom, voor zowel 2016 als 2017 ziet de toekomst voor de Europese luchtvaart er goed uit. Daarna wordt het beeld ongewis. De luchtvaart in Europa is een versnipperde en weinig gedisciplineerde sector. Die laat zich moeilijk op termijn voorspellen. De lage brandstofprijzen zijn in die zin een vloek, dat het de consolidatie van de sector ernstig kan vertragen.

Binnen deze sector is het Ierse Ryanair onze favoriet. Bijna ongemerkt heeft dit bedrijf zich de afgelopen twee jaren opnieuw uitgevonden. Het onderliggend strategisch plan heette Always Getting Better. Sinds 2014 werkt Ryanair aan een sterke verbetering van zijn netwerk binnen Europa. Ook is er veel meer aandacht gekomen voor wat heet de klantbeleving en tenslotte blijft deze prijsvechter met succes zoeken naar het verbeteren van zijn verdienmodel. Op alle terreinen is merkbaar vooruitgang geboekt! Voor de komende twee jaar mag Ryanair erop rekenen, dat zijn brandstofrekening met nog eens 25% omlaag kan.

Overigens neemt ER Capital Deze sector niet op in zijn modelportefeuille. Zoals staat te lezen, is de sector versnipperd en dat gaat ten koste van de winst en de marge. De lage brandstofprijzen zullen deze ongewenste situatie langer laten voortbestaan.

Algemeen

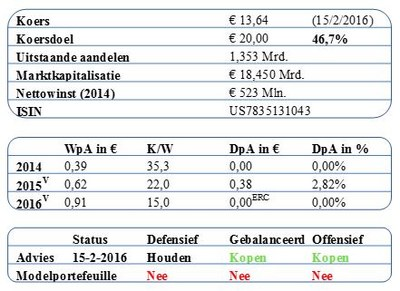

Ryanair is een low-cost-carrier voor continentale vluchten in Europa. De huidige CEO Michael O’Leary verbeterde de formule waardoor de maatschappij een van de meest winstgevende low-cost-carriers ter wereld is. Het Ierse bedrijf werd opgericht in 1985 door de Ierse zakenman Tony Ryan.

Huidige ontwikkelingen

Ryanair heeft over het laatste kwartaal van 2015 meer dan uitstekende resultaten geboekt. De winst verdubbelde naar een bedrag van € 103 miljoen. Dat was voor een deel te danken aan een stijging van het aantal passagiers met 25%. Over heel 2015 heeft Ryanair nu meer dan 100 miljoen passagiers vervoerd. De bezettingsgraad kwam uit op 92%, terwijl de capaciteit met 33% groeide. Voor het eerste kwartaal van 2016 voorziet het bedrijf eveneens een sterke groei van het aantal passagiers met zeker 26%. Ryanair gaat voor een bedrag van € 800 miljoen eigen aandelen inkopen. De afgelopen acht jaar heeft Ryanair voor een bedrag van € 4 miljard teruggekocht. De maatschappij had eerder al aangegeven een totale nettowinst te verwachten van € 1,175-1,225 miljard voor het gehele boekjaar dat eindigt ultimo maart 2016.

Motivatie

De strategische houdt ook in, dat Ryanair tot 2020 een groeidoelstelling heeft van 7% – 10% bij gelijkblijvende beladingsgraden. Tegelijkertijd moeten de kosten verder omlaag en moet de huidige pricing power in stand blijven. De hogere te verwachten cash returns gaan niet meer automatisch naar de klant, maar eerder naar de aandeelhouder. Die heeft de afgelopen jaren te weinig geprofiteerd van de verdubbeling van de winst. De winst per aandeel moet met minimaal 20% omhoog, terwijl programma’s voor terugkoop van eigen aandelen de wpa nog extra moeten stimuleren. Ryanair geeft (nog) geen dividend. Het aandeel is geschikt voor de offensieve en gebalanceerde portefeuilles.

Voor Transport en Logistiek blijft het buffelen in 2016

Ongeveer een jaar geleden zag het er voor de sector Transport en Logistiek nog redelijk uit. De meeste onderdelen van hun activiteiten noteerden een redelijke groei. In de 2de helft van 2015 is echter alle groei verdampt en in sommige gevallen, zoals bij het zee- en luchtvervoer, trad zelfs een krimp op.

Aan het begin van 2016 is de wereld hoegenaamd niet verbeterd en er is dus weinig reden om aan te nemen dat een keer ten goede aanstaande is. Natuurlijk profiteert ook deze sector van de lage olieprijzen, maar plukt er tegelijkertijd ook de wrange vruchten van. Er is de nodige druk op de economieën van landen, die sterk van olie afhankelijk zijn. Daarnaast hebben veel ontwikkelingslanden het extra moeilijk door de lage prijzen voor commodities. Ook ontwikkelt de handel binnen regio’s zich beter dan tussen de diverse regio’s.

Voor de sector zal 2016 het achtste magere jaar op rij zijn. Er begint zich een duidelijke scheiding af te tekenen tussen die bedrijven, die zich goed hebben aangepast aan deze magere omstandigheden. Ze hebben geherstructureerd, zijn afgeslankt en maken gebruik van hun omvang en technologie om marktaandeel te blijven winnen. Deze winnaars kunnen ook nog eens bogen op een sterk management, dat het gekozen beleid consistent voor het voetlicht weet te brengen voor alle stakeholders.

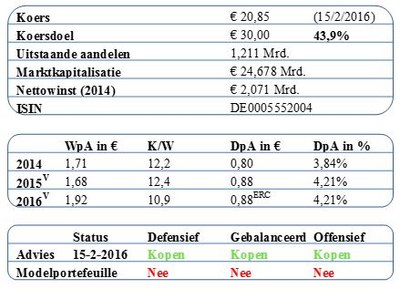

Onze favoriet is Deutsche Post. Het bedrijf heeft in 2015 twee winstwaarschuwingen moeten afgeven, maar het was duidelijk dat het hier om een geïsoleerd probleem handelt. Deutsche Post kan bogen op een sterk management dat in de afgelopen jaren met succes het bedrijf heeft aangepast aan de uitdagingen van morgen. Nu al het hak- en snoeiwerk zijn gedaan, mag het bedrijf in 2016 ondanks de moeilijke omstandigheden op een kleine groei rekenen.

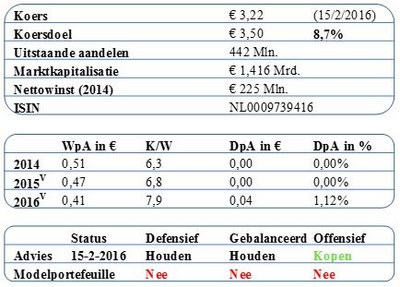

Dat geldt niet voor de kleine Nederlandse concurrent PostNL. Dit bedrijf ziet in 2016 dankzij een verdergaande liberalisering van de markt een deel van zijn herstructureringen alweer verdampen. De aantrekkelijkheid van deze kleine speler is een potentiele overnamepremie. Het Britse Royal Mail zou serieuze interesse hebben. Ook Deutsche Post zou belangstelling koesteren.

Ook de sector Logistiek verschijnt niet in de Modelportefeuille va ER Capital. De sector zit zeker in 2016 in de hoek waar de klappen vallen. Dat is geen goed vooruitzicht voor winst- en margeontwikkeling in het lopende jaar.

Algemeen

Deutsche Post is een wereldwijd actief logistiek bedrijf. Het bedrijf is ontstaan uit de Deutsche Bundespost en grotendeels geprivatiseerd in 2000. Deutsche Post bezorgt, onder eigen naam, op de Duitse thuismarkt post. De onderneming geniet wereldwijd bekendheid als marktleider in de logistieke wereld onder de merknaam DHL. DHL bezorgt wereldwijd pakketten en vervoert tevens vracht.

Huidige ontwikkelingen

Deutsche Post moest over het 3de kwartaal van 2015 een winstdaling van maar liefst 71% incasseren. Dat was te wijten aan grote afschrijvingen op mislukte softwareprojecten. Op basis daarvan zag Deutsche Post zich gedwongen om de vooruitzichten voor heel 2015 opnieuw neerwaarts bij te stellen. Beleggers deden het aandeel massaal van de hand, maar analisten waren genuanceerder. Voor hen is 2015 een overgangsjaar, maar dan moet er wel meer duidelijkheid komen in hoeverre de afgeschreven software alsnog deels ingezet kan worden, zoals het management suggereerde.

Motivatie

De markt voor het internationaal bezorgen van pakketjes is in de loop van 2015 ingezakt door groeiende problemen in de opkomende landen en vooral de olieproducerende landen. En hoewel er op korte termijn weinig verbetering wordt verwacht, zijn wij van mening dat Deutsche Post op termijn zal herstellen door de trend van stijgende verkopen van webshops. Deutsche Post lijkt zich reeds voorbereid te hebben op een periode van lage groei, waardoor eerder geformuleerde groeidoelstellingen tot 2020 haalbaar blijven. Er is hard gewerkt aan een verdere rationalisering van het bedrijf en het gezond maken van de balans. Het bedrijf denkt zelf dat een EBIT van € 3,4 miljard (+10%) in 2016 nog steeds zeer haalbaar is. Deutsche Post heeft een aantrekkelijke dividendrendement van ruim 4% en redelijke groeivooruitzichten.

Algemeen

PostNL is een Nederlandse onderneming die is ontstaan uit de opsplitsing van TNT, wat weer was ontstaan uit de PTT. Het bedrijf bezorgt poststukken, huis-aan-huis reclamefolders en pakketten. In verband met de dalende postvolumes en de liberalisering van de postmarkt hebben er de afgelopen jaren verschillende reorganisaties plaatsgevonden. PostNL profiteert met haar pakketdienst immers van de stijgende verkopen van webshops.

Huidige ontwikkelingen

PostNL zit in een moeilijke fase. De cijfers over het 3de kwartaal van 2015 bleven ver achter bij de consensus. En ook de guidance die PostNL heeft afgegeven voor de periode 2016 – 2020 bleef sterk achter bij de marktverwachtingen. PostNL vreest voor een verdere liberalisatie van de markt, waardoor de marges en ook de volumes onder druk lijken te komen. Het pensioenfonds PostNL bevindt zich nog altijd in een situatie van een reservetekort. De directie gaat er evenwel vanuit dat het mogelijk is om met het herstelplan dat eind juni is ingediend tijdig weer op het vereiste eigen vermogen uit te komen. Het pensioenfonds heeft ongeveer 96.300 deelnemers.

Motivatie

Een belangrijk aspect bij PostNL is het ontbreken van een dividenduitkering. Nagenoeg elke concurrent keert een dividend uit. De kans dat daar in 2016 verandering inkomt lijkt gering. Betere resultaten door eerdere bezuinigingen en herstructureringen zullen langzamer doorwerken door verdere marktliberalisering. PostNL heeft vooralsnog wel een aantrekkelijke vrije cash flow en door zijn omvang geldt PostNL als een overnamekandidaat. Er zou serieuze belangstelling van het Britse Royal Mail of van Deutsche PostNL kunnen komen. PostNL is alleen maar geschikt voor offensievere portefeuilles.

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

1 gedachte over “Inspelen op lage brandstofprijs”

Waarom zal de Europese luchtvaartsector eigenlijk ‘groeien’?… Vanwaar die aanname eigenlijk, in een crisis is er weinig wat ‘groeit’, behalve wegvloeiend geld dan…