Caterpillar, opgericht in 1928, is de meest vooraanstaande fabrikant ter wereld van bouw- en mijnbouwmaterieel, diesel- en aardgasmotoren en industriële gasturbines. Het meest in het oog springende zijn de immense vorkheftrucks en bulldozers van Caterpillar, die tot de grootste van de wereld mogen worden gerekend. Caterpillar verkoopt voor de helft haar producten aan afnemers buiten de Verenigde Staten en is hiermee een vooraanstaande Amerikaanse exporteur. Ook biedt het bedrijf verwante diensten aan, zoals onderhoud aan de systemen en verzekeringen en financieringen voor haar klanten. Producten van Caterpillar worden gebouwd in fabrieken in de VS en in andere vestigingen in landen, verspreid over de wereld.

Caterpillar heeft een goed derde kwartaal 2014 achter de rug. De omzet kwam uit op $ 13,5 miljard en dat was beter dan de markt verwachtte. Analisten rekenden op $ 13,2 miljard. De winst bedroeg $1, 017 miljard en dat was een verbetering van maar liefst 8% ten opzicht van een jaar eerder. Gecorrigeerd voor eenmalige effecten kwam de winst per aandeel uit op $ 1,72. Dat was een stijging van maar liefst 15% ten opzichte van 2013.

De winst per aandeel wordt gesteund door een programma van inkoop van eigen aandelen ter waarde van $ 10 miljard in 2014. Van dat bedrag is tot nu toe slechts $ 2,5 miljard opgesoupeerd. Het is de verwachting, dat dit programma van inkoop eigen aandelen de komende jaren doorgezet gaat worden. De verwachting is gebaseerd op de omvangrijke vrije kasstromen, die in het derde kwartaal ruim $ 1,1 miljard bedroegen. Los van het inkoop programma eigen aandelen biedt Caterpillar zijn aandeelhouders een redelijk aantrekkelijk dividend. Het dividendrendement komt voor dit jaar uit op 2,6% maar zal in 2015 al uitstijgen boven 3%.

Caterpillar is een wereldwijd opererend bedrijf en is daarom erg terughoudend in zijn outlook voor heel 2014 en voor 2015. Voor het lopend jaar wordt een omzet verwacht van $ 55 miljard en een winst per aandeel van $ 6,50. De omzet stagneert en zal dat ook in 2015 doen zo is de verwachting. Het management wijst daarbij op de onzekerheid in de wereldeconomie en stelt zich daarom terughoudend en conservatief op. Het is bovendien onduidelijk wat de alsmaar dalende olieprijzen voor gevolgen gaan hebben voor de olie-industrie in de VS. Caterpillar is een van de grote toeleveranciers aan de schalie-industrie. De divisie Energy & Transportation had in het derde kwartaal een omzet van $ 5,6 miljard en een operationeel resultaat van $ 1,1 miljard. In beide gevallen overtroffen de uitkomsten de verwachtingen.

Waar omzetten stagneren, blijft de winst per aandeel stijgen. Zoals gezegd is de verwachting voor 2014 $ 6,50. Aan het begin van het jaar ging het management nog uit van $ 5,85. De verbetering is deels het gevolg van de eerder genoemde inkoop van eigen aandelen, maar ook van een stevig aangezet herstructureringsprogramma, waarbij de nadruk uiteraard lag op kostenbeheersing en efficiency in de dagelijkse gang van zaken.

Door zijn voorzichtige en conservatieve opstelling voor 2014 en 2015 kan Caterpilar zeker in 2015 nog voor positieve verrassingen gaan zorgen. Met een verwachte koers-winstverhouding van 14X voor 2015 is het bedrijf zeker niet hoog gewaardeerd. Caterpillar is bovendien in staat gebleken de winst fors te laten groeien bij een nagenoeg stagnerende omzet. Dat in combinatie met een stijgend dividendrendement maakt het een aantrekkelijk aandeel voor de defensieve en gebalanceerde portefeuilles.

Caterpillar KOERS $101,41

- Geschikt voor de defensieve en gebalanceerde portefeuilles

-

Kopen tot $ 111; Houden tot $ 118.

United Technologies Koers:: $ 58,31

- Geschikt voor de defensieve en gebalanceerde portefeuilles

- Kopen tot $ 65; Houden tot $ 75

United Technologies is een Amerikaanse multinational conglomeraat, gevestigd in Hartford, Connecticut. Het onderzoekt, ontwikkelt en produceert hightech-producten op een groot aantal gebieden, waaronder vliegtuigmotoren, helikopters, verwarming en koeling, brandstofcellen, liften en roltrappen, brand en beveiliging, gebouw-systemen en industriële producten. UTC is ook een grote militaire ‘aannemer’ /leverancier en produceert raketsystemen en militaire helikopters, met name de UH-60 Black Hawk helikopter.

De kerngroep van United Technologies bedrijven werd opgericht in 1929 als United Aircraft and Transport Corporation, door de fusie van de Boeing Airplane Company, Boeing Air Transport, Chance Vought, Hamilton Standard, Pratt & Whitney, en Sikorsky Aircraft. Als gevolg van de ‘Air Mail Act’ in 1934, viel United Aircraft and Transport uiteen in drie onafhankelijke ondernemingen: Boeing, United Aircraft, en United Airlines. Vought werd afgesplitst als een onafhankelijk bedrijf in 1954. United Aircraft handhaafde haar eigen corporate structuur en concentreerde zich op de ruimtevaart-en defensie-industrie tot ver in de jaren 1970.

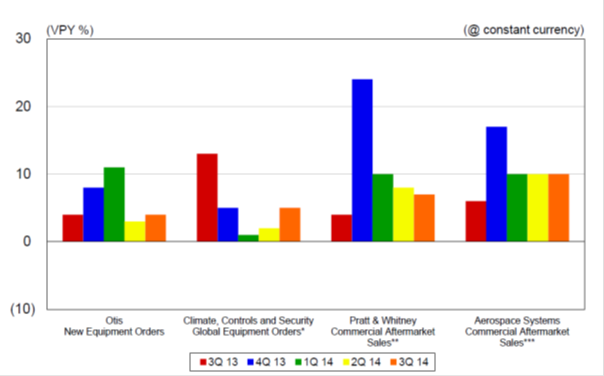

Figuur 1 Belangrijkste trends in de markt

Het industriële conglomeraat United Technologies deed het verrassend goed in het derde kwartaal van 2014. Verwachtingen waren bepaald niet hoog gespannen gelet op vooral een zwak Europa en volatiele valutaverhoudingen. De omzet liet een organische groei zien van bijna 5% en kwam uit op een bedrag van $ 16,2 miljard. Dat was in lijn met wat de markt verwachtte, maar United was met deze groei wel koploper in zijn sector. De winst explodeerde echter en steeg met 31% naar een bedrag van $ 1,9 miljard. De winst per aandeel kwam uit op $ 2,04, maar gecompenseerd voor incidentele bijdragen kwam er uiteindelijk $ 1,82 op de borden te staan.

Hoewel alle divisies een positieve bijdrage leverden aan de groei van omzet en winst, viel vooral de prestatie van Aviation in positieve zin op. Bestellingen voor de nieuwe motoren van Pratt & Whitney laten een gestage groei zien en Sikorsky Helicopter gaat een nieuw vliegtuig voor defensie ontwerpen. Het groeiend succes van Aviation past binnen de strategie van United Technlogies, waarbij zowel commerciële als militaire luchtvaart een zwaar accent hebben gekregen.

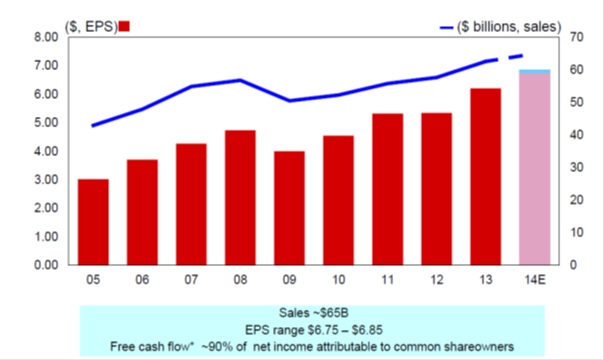

Voor heel 2014 herhaalde het management zijn eerdere verwachtingen. De omzet komt uit op $ 65 miljard tegen $ 62,6 miljard in 2013. De winst per aandeel zal uitkomen tussen $ 6,75 – $ 6,85 tegen $ 6,21 in 2013. Het bedrijf gaat in 2014 voor een bedrag van $ 1,5 miljard eigen aandelen inkopen.

In de markt leeft de verwachting, dat United deze Outlook wel eens kan gaan verslaan. Dat heeft alles te maken met het onverwacht sterke derde kwartaal. Voor 2015 overheerst ook bij het management vooralsnog terughoudendheid. Er is teveel geopolitieke onzekerheid om stellige beweringen te doen. Bovendien is en blijft Europa een zwakke stee en is het onduidelijk hoe bijvoorbeeld de Chinese economie zich gaat ontwikkelen. Bovendien kan het bedrijf nog wel eens veel last krijgen van de dure dollar. Het management schat echter ook in, dat de onderliggende vraag sterk en gezond is. Voorzichtigheid en terughoudendheid is voorlopig troef bij United Technologies, evenals bij Caterpillar. Een laag verwachtingspatroon is een uitstekende basis om op voort te borduren. De kans, dat United nog gaat teleurstellen is daarmee klein. Met een koers-winstverhouding van 14X voor 2014 en een dubbelcijferige winstgroei voor het lopende jaar is het aandeel prettig geprijsd en past het zeker in de defensieve en gebalanceerde portefeuilles.

Koers: $ 58,31. Kopen tot $ 65; Houden tot $ 75

3M Koers: $ 153,77

- Geschikt voor de defensieve en gebalanceerde portefeuilles

- Kopen tot $ 170; Houden tot $ 180

3M is wereldwijd bekend van het Scotch plakband. Maar 3M is tevens een hoogwaardig technologie concern, dat op het gebied van de gezondheidsvoorzorg, veiligheid, elektrotechniek, telecommunicatie, industrie en kantoorartikelen werkzaam is. 3M is in 1902 opgericht als onderneming met activiteiten in de mijnexploitatie. Vandaar de naam 3M (Minnesota Mining & Manufacturing). In de jaren twintig vonden ze het schuurpapier uit. Mondiale bekendheid kreeg 3M onder meer met de introductie van de Post-it notitievelletjes. Ook bekend zijn de Scotch®Tape, magneetbanden (cassettes, videobanden en spoelen banden) (plakband, isolatietape en dergelijke).

Van oudsher heeft 3M een wat moeizame relatie met aandeelhouders. Het bedrijf heeft het imago van een uitvindersbedrijf, waarbij teveel geld gaat naar R&D en te weinig op de marges gelet wordt. Bij de beoordeling van de cijfers over het derde kwartaal 2014 was van terughoudendheid bij beleggers geen sprake. Die reageerden enthousiast op de cijfers. Die waren in de volle breedte van het bedrijf goed. De omzet steeg met 2,8% gerekend in dollars en 3,9% in lokale valuta’s. 3M genereert meer dan 60% van zijn omzet buiten de Verenigde Staten. Valutaverhoudingen zijn daarom altijd belangrijk bij het bepalen van het resultaat. De winst steeg met 5,9% en kwam uit $ 1,3 miljard. De winst per aandeel steeg met 11% naar $ 1,98. Dat was 2 cent boven marktconsensus. De operationele marge verbeterde met 1,4% en kwam uit op 23,4% en dat percentage verraste de markt danig.

Het succes van 3M in moeilijke tijden heet zijn structuur te zijn. Het bedrijf kent vijf divisies die gezamenlijk de hele economie omvatten. Dat maakt het bedrijf in moeilijke tijden minder kwetsbaar.

Het bedrijf wordt bovendien geroemd voor zijn daadkracht onder ceo Inge Thulin. Er zijn duidelijke doelstellingen geformuleerd. Tot 2017 zal voor een bedrag van $ 10 miljard geacquireerd worden. Voor inkoop van eigen aandelen is $ 22 miljard vrijgemaakt. Daarnaast gaat het dividendrendement de komende jaren stelselmatig omhoog. Thulin wordt er bovendien om geprezen, dat de vruchten van de R&D inspanningen steeds groter worden. Dat vertaalt zich in zowel een verbetering van de omzet als van de marge.

Voor heel 2014 verwacht 3M nu een omzetgroei van 4% à 5% in lokale valuta’s, maar het bedrijf rekent wel op een negatief dollareffect van 1,5%. De winst per aandeel gaat uitkomen op een bedrag tussen $ 7,40 en $ 7,50. Met een koers-winstverhouding van ongeveer 20X is het aandeel misschien wel aan de prijs, maar 3M geldt momenteel wel als best in class en past bij een defensieve en gebalanceerde portefeuille!

Koers $ 153,77 Kopen tot $ 170; Houden tot $ 180

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.