E. I. du Pont de Nemours and Company is een innovatief bedrijf dat producten en diensten ontwikkelt met een veelheid van toepassingen. Producten van Du Pont zijn te gebruiken in de landbouw, in de woning- en utiliteitsbouw, in het transport, elektronica, voeding en nog veel meer. Du Pont is opgericht in 1802. Toen maakte het kruit en explosieven. In de loop van de tijd is het bedrijf een meer wetenschappelijke koers gaan varen en heeft het producten ontwikkeld voor de chemie en energiesector. Vandaag de dag is het bedrijf actief in meer dan 70 landen. Het hoofdkantoor is gevestigd in Wilmington, in de Verenigde Staten. Ultimo 2014 telde het bedrijf 54.000 medewerkers.

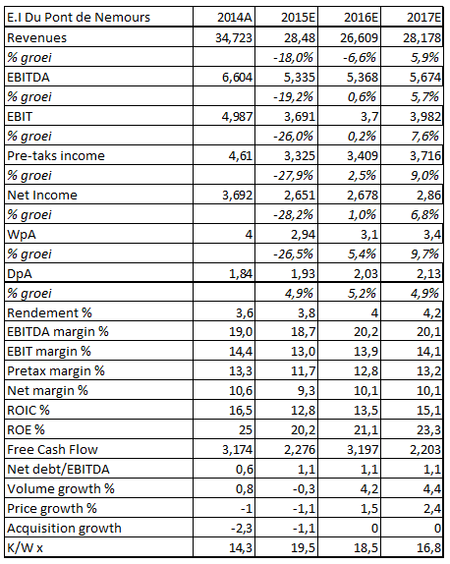

Over heel 2014 boekte E.I. Du Pont de Nemours een omzetdaling van 2%. De omzet kwam uit op een bedrag van $ 28,406 miljard. Het operationeel resultaat verbeterde echter met een royale 14,4% en kwam uit op $ 4,599 miljard. De winst per aandeel ging maar liefst met meer dan 40% omhoog naar $ 4,00. Het dividend kwam uit op $ 1,84 en dat vertegenwoordigt een rendement van 2,5%. De marktkapitalisatie komt uit op $ 51,3 miljard.

In de eerste week van oktober maakte Ceo Ellen Kullman bekend terug te treden. Met haar terugtreden kwam er een einde aan een jarenlang gevecht van Du Pont met het hedgefund Trian Fund Management van de activistische belegger Nelson Peltz, die sinds jaar en dag pleit voor de opsplitsing van het bedrijf. In zijn visie zou door opsplitsing de aandeelhouderswaarde toenemen. Analisten zijn dat met Peltz eens. Volgens analisten van de Deutsche Bank zou een opsplitsing van Du Pont in een agripoot en een chemisch bedrijf een aandeel een waarde geven van $ 67. Die bedroeg aan de vooravond van het vertrek van mevrouw Kullman $ 51,28 per aandeel.

Andere analisten zijn daar minder van overtuigd. Ze wijzen op het lot van pigmentproducent Chemours, dat in juni van dit jaar is afgesplitst. Sindsdien is de waarde van het aandeel meer dan gehalveerd. Een dergelijk lot zou zomaar een afgesplitste chemiepoot kunnen treffen. Daar komt nog bij dat het met de Agripoot evenmin voortreffelijk gaat. Bij het terugtreden van Ceo Kullman maakte Du Pont bekend dat de winst per aandeel over de tweede helft van het jaar terug zakt van $ 0,75 per aandeel naar $ 0,40. Die daling is vooral toe te schrijven aan zwakte van de Agripoot. Volgens Barclays houdt die zwakte de komende jaren aan. Een en ander heeft natuurlijk wel invloed op de waardering van de Agripoot bij een mogelijke opsplitsing. De kans daarop lijkt toe te nemen. Als Ceo ad interim is benoemd Edward Breen, die in een vorig leven bij Tyco ervaring met opsplitsing van een bedrijf bij Tyco.

Figuur 1 Strategie van Ellen Kullman

De winstwaarschuwing in oktober was overigens de tweede van 2015. Al bij de presentatie van de cijfers over het 2de kwartaal verlaagde Ceo Kullman de verwachting voor de winst per aandeel van $ 4,00 naar $ 3,10. De verlaging was grotendeels toe te schrijven aan de eerdergenoemde afsplitsing van Chemours, maar voor een deel ($ 0,10) aan de tegenvallende prestaties van Agri, waarvan toen al gezegd werd dat de negatieve ontwikkelingen bij Agri wel eens zouden kunnen doorlopen tot in 2016. Daarmee was toen al duidelijk dat de 2de helft van het jaar wel eens bijzonder moeilijk zou worden!

Volgens Du Pont zou de winst per aandeel weleens kunnen uitkomen op $ 2,75. Overigens presteerden nagenoeg alle divisies van Du Pont in het 2de kwartaal onder de maat, maar vooral die van Agri vielen echt tegen. Over de gehele linie genomen daalde de omzet met meer dan 11% naar een waarde van $ 8,6 miljard. De markt had rekening gehouden met een daling van 7,5%! De winst per aandeel ging ook omlaag en wel met bijna 11% naar een bedrag van $ 1,03.

Du Pont zag zich genoodzaakt om het dividend voor het 3de kwartaal te verlagen van $ 0,49 per aandeel naar $ 0,38. Dat is een verlaging van 22%. Nog in april had Ceo Kullman beloofd dat mogelijke lagere dividenduitkeringen gecompenseerd zouden worden door uitkeringen van Chemours. Volgens analisten van onder meer Goldman Sachs toonde Kullman zich hier veel te optimistisch. In hun ogen zou Chemours niet in staat zijn de eerder verkondigde dividenduitkering van $ 0,55 te handhaven. Die zou lager gaan uitvallen.

Al met al werd de presentatie van de cijfers over het 2de kwartaal niet de triomf waar Kullman waarschijnlijk stiekem op had gehoopt. Nog in mei was ze erin geslaagd om Peltz en de zijnen buiten de Raad van Commissarissen te houden. De slechte cijfers over het 2de kwartaal maar zeker ook de tweede winstwaarschuwing in oktober hebben haar de das omgedaan. Ellen Kullman deed immers precies wat Peltz haar steeds voor de voeten wierp. Ze moest te vaak winstwaarschuwingen uitvaardigen. Dat de Raad van Commissarissen haar dringend verzocht hebben om op te stappen spreekt uit het aanstellen van een interim manager. Met het vertrek van Kullman en het aantreden van Edward Breen lijkt alsnog de weg vrijgemaakt voor een entree van Trian Fund Management in de Raad van Commissarissen. Dat maakt de kans op een opsplitsing van E.I. Du Pont de Nemours alleen maar groter.

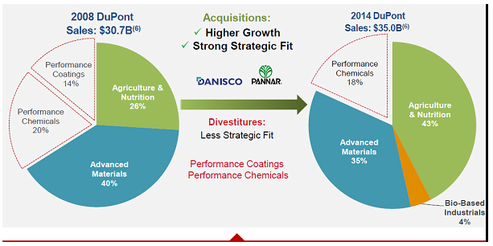

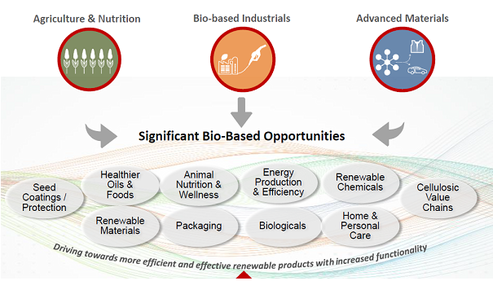

Het vertrek van Ellen Kullman en de mogelijke komst van Nelson Peltz betekent het einde van de strategie van Du Pont, zoals Kullman die nog in mei van dat jaar opnieuw had uitgesproken. Du Pont neemt afscheid van onderdelen die minder presteren en acquireert bedrijven om bijvoorbeeld de Agripoot te versterken. In de kern zou Du Pont komen te bestaan uit drie divisies. De eerste is Agri & Nutrition, waarvan de markt in 2020 een waarde moet hebben van ongeveer $ 175 miljard en die gemiddeld met 7% per jaar groeit. De tweede is Advanced Materials, waarvoor de markt in 2020 een waarde kan hebben van $ 75 miljard. Overigens groeit deze markt 4% – 5% minder snel dan die van Agri & Nutrition. De hoogste verwachtingen hebben ze bij Du Pont de Nemours van wat heet bio-based Industrials, de grootschalige industriële uitrol van de biotechnologie. Het is een nieuwe markt van nog maar enkele miljarden. Tegen 2020 zal deze markt echter al $ 50 miljard groot zijn, zo denken de Amerikanen.

Door het plotselinge vertrek van Kullman zal de focus waarschijnlijk niet veranderen. Het is alleen maar de vraag of het onder de vlag van E.I. Du Pont de Nemours gebeurt of dat er toch een opsplitsing gaat komen. Zoals hierboven al beschreven lijkt er binnen de top van het bedrijf een meerderheid voor opsplitsing te bestaan. De benoeming van Edward Breen als Ceo ad interim is daar een vingerwijzing voor. Mocht Nelson Peltz toegang krijgen tot de Raad van Commissarissen dan neemt de waarschijnlijkheid alleen maar toe. Uiteindelijk zal de benoeming van een nieuwe Ceo wel de doorslag gaan geven.

Of de eventuele opsplitsing van Du Pont een zegen zal zijn moet nog blijken. Agri zit in een dip en dat kan nog wel even duren. De tot dusverre weinig succesvolle afsplitsingen van Chemours mag een waarschuwing zijn dat een verzelfstandiging van Advanced Materials samen met Performance Chemicals evenmin automatisch een succes zal worden. Kortom, misschien is economisch klimaat op dit moment minder geschikt voor een ontbinding.

Dat neemt weer niet weg dat de koers van het aandeel na het vertrek van Kullman met bijna 12% is gestegen. Ondanks alles zijn beleggers tevreden met het vertrek van Ellen Kullman en lijken ze zich op te maken voor een opsplitsing. Voor het moment zijn ze blijkbaar tevreden met een dividendrendement van bijna 4%. Voor het herstel van de winstgevendheid is het echter op zijn minst wachten op 2016. Dan mag de economie ondertussen niet verder inzakken. Een uitgebreid programma terugkoop eigen aandelen moet de koers in de tussentijd ondersteunen. Daarmee is het aandeel E.I. Du Pont de Nemours niet geschikt voor de defensieve en gebalanceerde portefeuilles, maar wel voor de offensieve!

Figuur 2 Kerncijfers E.I. Du Pont de Nemours

Koers $ 57,27

Conclusie:

Het aandeel E.I. Du Pont de Nemours is niet geschikt voor de defensieve of gebalanceerde portefeuille. Een mogelijke opsplitsing van Du Pont en een hogere waardering voor de onderscheiden delen maken het aandeel aantrekkelijk voor een offensieve portefeuille.

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

Een vermelding naar de titelfoto: https://flic.kr/p/agAD6r