Deutsche Telekom is een van de leidende geïntegreerde telecommunicatiebedrijven in de wereld. Het telt 151 miljoen mobiele klanten, het heeft ongeveer 30 miljoen vastelijns aansluitingen en 17 miljoen breedbandaansluitingen.

Deutsche Telekom biedt zijn klanten de mogelijkheid om te kiezen voor een vast netwerk/breedband netwerk, mobiele communicatie, Internet en IPTV producten en diensten voor de consument. Voor de zakelijke klant heeft Deutsche Telekom meerdere ICT oplossingen in de aanbieding.

Deutsche Telekom is aanwezig in meer dan 50 landen. Wereldwijd biedt het bedrijf werk aan 228.000 medewerkers. Over heel 2014 steeg de omzet met 4,2% naar een bedrag van € 62,7 miljard. Ongeveer 60% van de omzet geneert Deutsche Telekom buiten Duitsland. De nettowinst verveelvoudigde en kwam uit op € 2,9 miljoen. Hetzelfde gebeurde met de winst per aandeel die uitkwam op € 0,53. Het dividend per aandeel bleef steken op € 0,50 wat een rendement vertegenwoordigt van 3,1%.

Algemeen

Zijn na zeven magere jaren nu de zeven vette jaren aangebroken voor de telecomsector in Europa? Dat is misschien wat voorbarig om te stellen maar het wordt steeds duidelijker dat de sector de blik weer naar de toekomst heeft gericht. De nog steeds groeiende honger van de consument naar sneller en vooral ook meer dataverkeer is de oorzaak voor het nieuwe elan. Die honger zet de sector aan tot massale investeringen in 4G netwerken. De opmerkelijkste vernieuwing zal zijn dat in de komende jaren de traditionele telefoonlijnen komen te vervallen ten faveure van Internet Protocol (IP) netwerken. De telecommunicatie gaat in de nabije toekomst volledig via het Internet verlopen. Ook the Cloud gaat een grote rol spelen in de nieuwe strategie van de telecoms. Daar zullen nieuwe producten en diensten ontwikkeld gaan worden voor specifieke markten en aangepast aan de lokale smaak. Het gaat dan om op maat toegesneden diensten als digitale TV en gaming.

Als de overgang naar IP infrastructuur en naar the Cloud slaagt, dan kan de sector jaarlijks € 14 miljard besparen en de operationele kosten met zeker € 25 miljard verlagen. Daarnaast kunnen telecoms die de klant snelheid, volume en kwaliteit bieden een hogere premie vragen. Een niet weg te cijferen voordeel van een IP Platform is dat in geval van fusie of overname, de integratie een stuk gemakkelijker gaat verlopen. Dat is niet onbelangrijk nu in de sector wel eens een nieuwe ronde van consolidatie op gang kan komen.

Deutsche Telekom

In de race naar de toekomst is Deutsche Telekom (DTE) koploper. In de periode 2010 – 2015 heeft het bedrijf al € 23 miljard geïnvesteerd in het moderniseren van het bedrijf. Nu al heeft DTE de beschikking over een mobiel netwerk waarvan de snelheid het dubbele is van die van de concurrentie. Dankzij die voorsprong kan het bedrijf klanten een premie in rekening brengen en hoeft het niet deel te nemen aan de prijzenslag die aan de onderkant van de markt woedt.

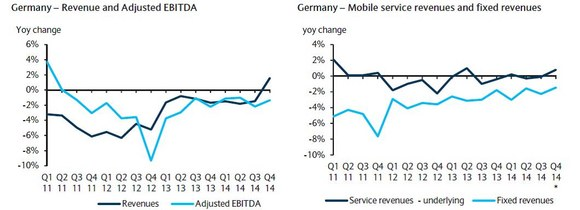

In vastelijns heeft DTE de kwaliteitskloof met kabel nagenoeg gedicht. Het bedrijf verwacht hiervan op korte termijn commercieel een positieve impuls te krijgen.

In de jaren tot en met 2020 is een nagenoeg zelfde bedrag gereserveerd voor de digitalisering van de huidige infrastructuur. Aan het einde van deze periode moet DTE een volledige IP operator zijn. Dan moet het in staat zijn klanten in verschillende markten via the Cloud te bedienen vanuit één centraal punt. De transformatie begint al op gang te komen. Wekelijks brengt Deutsche Telekom ongeveer 100 000 klanten over naar zijn IP Platform.

Deutsche Telekom ziet zich gedwongen de komende jaren fors te blijven investeren in de digitalisering van zijn bedrijf door de toegenomen concurrentie op zijn thuismarkt Duitsland. Telefonica Deutschland is in 2014 gefuseerd met E-Plus, de voormalige dochter van KPN. Vodafone heeft het kabelbedrijf Kabel Deutschland. DTE investeert niet alleen om de huidige concurrentie voor te blijven maar ook om toekomstige concurrentie het hoofd te bieden. Deutsche Telekom houdt er serieus rekening mee dat softwarebouwers als Google en Facebook de komende jaren netwerk operators gaan overnemen en zo in hun vaarwater komen.

Outlook

Al deze inspanningen hebben uiteraard een financiële component. In februari van dit jaar gaf Deutsche Telekom analisten inzicht in de financiële verwachtingen die het bedrijf tot 2018 koestert. De omzet moet jaarlijks met 1%-2% groeien en het operationeel resultaat met 2% – 4%. De vrije kasstromen moeten met ongeveer 10% groeien. In 2018 moet de winst per aandeel op minstens € 1 uitkomen. Het dividend moet in lijn met de vrije kasstromen groeien. Het dividendrendement zal zodoende omhoog gaan van 3,1% in 2014 naar 4% in 2017. Het dividend mag nooit lager uitvallen dan € 0,50 per aandeel. Overigens blijft DTE achter bij de rest van de sector als het gaat om het dividendrendement. Een herstel van de winstgroei zal hier waarschijnlijk verandering in brengen.

Of deze doelstellingen daadwerkelijk gehaald worden hangt vooral af van de ontwikkelingen in de thuismarkt Duitsland en van de gang van zaken in de Verenigde Staten. Voor Duitsland is er reden voor optimisme. In het laatste kwartaal van 2014 liet Duitsland een groei van de omzet zien van 1,6%. Het herstel zette door in het eerste kwartaal van 2015 met een groei van 1,9%. Als deze trend doorzet dan lijkt de voorspelling van het management, dat de omzet tot 2018 nagenoeg vlak zal blijven, te conservatief. Het goede nieuws is dat in Duitsland de mobiele markt weer tekenen van leven begint te vertonen. Dat, in combinatie met een wat soepelere wetgeving die momenteel in Brussel bediscussieerd wordt, kan tot gevolg hebben dat op de Duitse markt de groei komende jaren wel eens naar 2% kan stijgen.

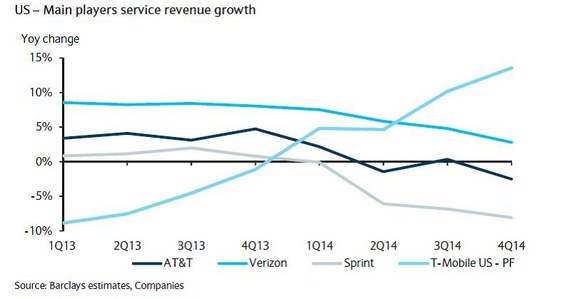

In de Verenigde Staten maakt dochter T-Mobile na jaren van tegenvallende ontwikkelingen eindelijk groei door. Het aantal abonnementen stijgt stormachtig en T-Mobile lijkt op het punt te staan om Sprint Corporation in te halen als derde partij op Amerikaanse bodem. In 2014 kwamen er 8 miljoen klanten bij. T-Mobile verwacht die groei de komende jaren vast te houden. Dat maken de groeidoelstellingen wel duidelijk. Deutsche Telekom verwacht dat zijn dochter de komende jaren de omzet kan laten groeien met 8% en het operationeel resultaat zelfs met 9%. Het is de vraag of T-Mobile na het afketsen van de verkoop aan Sprint zich toch gaat mengen in de nieuwe consolidatieronde die op gang komt in de VS. Deutsche Telekom heeft al laten weten dat het in ieder geval gesprekspartner wil zijn.

Wat voor Telefonica opgaat, geldt ook voor Deutsche Telekom. Na jaren van amper of geen groei lijkt de tijd aangebroken voor een turnaround. De verbetering van het resultaat over de volle breedte van het bedrijf zal in het komende jaar 2016 echt duidelijk worden. In de loop van 2015 moeten boven beschreven trends zichtbaar worden. We denken, dat Deutsche Telekom weer een solide belegging wordt, geschikt voor opname in elke portefeuille.

Figuur 1 Kerncijfers Deutsche Telekom

Koers: € 16,98

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

Een verwijzing voor de titelfoto van Jan Persiel: https://flic.kr/p/g3vH8p