In onze reeks over beursgenoteerde ondernemingen uit de off- en onshoresector is vandaag het Italiaanse Saipem aan de beurt. Eerder schreven wij al over de sector als geheel, over de Franse ondernemingen Bourbon SA en CGG Veritas en over het Nederlandse Fugro.

Saipem is gespecialiseerd in de aanleg van transportsystemen voor de olie- en gasindustrie. Het gaat hierbij om pompsystemen, pijpleidingen en aansluitstations tussen boorinstallaties (zowel op zee als op land) en de bestemmingslocatie. Saipem heeft daartoe een vloot van eigen schepen in bezit waaronder pijpleggingsvaartuigen, ondersteuningsschepen, transportschepen. Ook de apparatuur voor de aanleg van pijpleidingssystemen op land heeft het bedrijf grotendeels in eigen bezit. Het bedrijf investeert momenteel druk in een aantal grote nieuwe pijpleggingsschepen. Van de totale omzet over 2012 (€ 13,3 miljard) werd ruim € 5 miljard in de offshore engineering en constructiedivisie behaald en bijna € 6 miljard in de onshore engineering en constructiedivisie. Saipem is op haar terrein een van ’s werelds grotere spelers.

Daarnaast bezit Saipem ook een serie eigen boorinstallaties die het aan derden verhuurt. Deze divisie was in 2012 goed voor ruim 17% van de totale omzet van het bedrijf.

Ongeluk

Begin juli van dit jaar heeft dit bedrijfsonderdeel een boorinstallatie verloren. Voor de kust van Angola en Kongo is een relatief nieuw booreiland, de Perro Negro 6, op 2 juli omgevallen en gezonken toen de zeebodem onder een van de vier steunpilaren inzakte. Het booreiland moet als verloren beschouwd worden. Het bedrijf is weliswaar verzekerd tegen de schade die aan het booreiland zelf is ontstaan, maar onduidelijk is nog in hoeverre Saipem aansprakelijk kan worden gesteld voor de schade die de huurder oploopt. Bovendien kost dit Saipem omzet en daarmee ook winst in een toch al niet zo mooi jaar.

Resultaten en vooruitzichten

Want de directie van Saipem heeft in het jaarverslag over 2012 al gewaarschuwd dat de resultaten voor het gehele bedrijf voor 2013 zwaar onder druk zouden komen te staan. Als oorzaken gaf de directie daarbij aan het geconstateerde uitstel (en soms zelfs afstel) van bestaande projecten bij de engineering en constructie divisies en het feit dat bepaalde grote lopende projecten in 2013 zullen worden opgeleverd terwijl de opstart van nieuwe projecten (de orderportefeuille ziet er prima uit) enige (overgang)tijd zal kosten. Het resultaat over 2012 was met € 902 miljoen al lager dan dat over 2011 (netto € 921 miljoen) en analisten verwachten dat het resultaat over 2013 zelfs in de rode cijfers zal eindigen. Geschat wordt een verlies van €300 a €335 miljoen (€ 0,70 a € 0,76 per aandeel) voor 2013.

Corruptieonderzoeken

In 2012 liep al een onderzoek wegens corruptiepraktijken bij de aanbesteding van projecten in Nigeria. De gevolgen hiervan zijn inmiddels grotendeels afgekocht. Maar eind 2012 is daar een omvangrijk nieuw onderzoek bijgekomen dat gericht is tegen Saipem zelf en een dochter van Saipem en dat zich met name concentreert op projecten in Algerije. Voor zover het de dochter aangaat zal de schade voor Saipem beperkt blijven. Het gaat hier om dochter Snamprogetti, een bedrijf dat in 2006 is gekocht van de grootaandeelhouder van Saipem, het Italiaanse ENI (die heeft bijna 43% van Saipem in bezit). Bij die transactie is vastgelegd dat ENI opdraait voor eventuele (corruptie)schade die Saipem oploopt voor zover die de periode voor 2006 aangaat bij Snamprogetti. En het onderzoek betreft malversaties in de periode 1994 – 2004. Er zijn inmiddels onderzoeken opgestart door zowel de Italiaanse justitie als door justitie in de Verenigde Staten. Met name dit laatste onderzoek kan voor Saipem tot forse boetes leiden. Bovendien is ook de reputatie van Saipem hierdoor in het geding geraakt. En in de resultaten is voor deze nieuwe reeks onderzoeken nog geen voorziening getroffen.

Uitstel van Algerijnse projecten en financiering

Een bijkomend probleem bij deze smeergeldonderzoeken is dat een aantal grote Algerijnse projecten ernstige vertraging oplopen en dat aanbetalingen voor deze projecten zijn uitgesteld. Dat heeft in de eerste helft van 2013 tot flink lagere omzetten geleid in de engineering en construction divisies, tot een oplopend werkkapitaal en dito financieringsbehoefte op de korte termijn en per saldo ook tot een verlies. Naar verwachting herstelt deze situatie zich in de tweede helft van dit jaar, maar voorlopig denken analisten vooral, “eerst zien en dan geloven”.

De balans

Eind 2012 bedroeg het balanstotaal van Saipem bijna € 10 miljard (tegenover ruim € 8 miljard eind 2011). De groei van het balanstotaal zat hem vooral in de groei van het werkkapitaal dat in 2012 fors is toegenomen. Het gaat hier vooral om voorfinanciering van projecten die voor klanten worden uitgevoerd zoals bijvoorbeeld de slotbetaling van opgeleverde projecten. Ook de eigen investeringen nemen al enkele jaren in snel tempo toe. Deze € 9,8 miljard is gefinancierd met € 5,5 miljard aan eigen vermogen en € 4,3 miljard aan schulden. Dat is geen overmatig zware financiering, zeker als men bedenkt dat veel klanten grote kapitaalkrachtige oliemaatschappijen zijn. Wel moet bedacht worden dat het door Saipem zelf gepubliceerde balanstotaal een netto saldo betreft. Het is in deze branche gebruikelijk dat klanten een groot deel van de projecten financieren door periodieke betalingen vooraf, gaande de uitvoering van het project. Als met alle vooruitbetalingen rekening gehouden wordt, dan groeit het balanstotaal naar ruim € 17 miljard. Maar Saipem mag dit boekhoudkundig doen omdat zij over dit type financiering zelf geen balansrisico loopt (tenzij Saipem natuurlijk een project door eigen schuld volledig verstiert).

Overigens blijkt uit de afgelopen woensdag gepubliceerde cijfers over het 2de kwartaal dat de omvang van het werkkapitaal weer flink is gedaald doordat de aanbetalingen op nieuwe projecten weer zijn toegenomen en doordat de slotbetalingen op gereedgekomen projecten inmiddels worden voldaan. Dit duidt er op dat de omzetdaling in het eerste halfjaar (waarover wij hierboven al spraken) ook tot staan is gebracht.

Wereldwijd actief

Een van onze fundamentele criteria, zie onze “lange termijn visie“, is, dat ondernemingen niet uitsluitend van de lokale Europese economie afhankelijk moeten zijn. Daar is ook bij Saipem geen enkele discussie over. Saipem is in de hele wereld actief, met name in Oost en West Afrika en in Zuid-, Midden- en Noord Amerika, maar ook bijvoorbeeld voor de Noorse kust.

Dividendbeleid en winst per aandeel *

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| WpA | 0,43 | 0,45 | 0,45 | 0,59 | 0,88 | 2,00 | 2,10 | 1,68 | 1,93 | 2,10 | 2,05 |

| DpA | 0,14 | 0,15 | 0,15 | 0,19 | 0,29 | 0,44 | 0,55 | 0,55 | 0,63 | 0,70 | 0,68 |

Tabel 1.

In tabel 1 hebben wij de Winst per Aandeel (WpA) en het Dividend per Aandeel (DpA) opgenomen over de afgelopen 11 jaar. Er is sprake van een groeiende lijn, maar niet gestaag. Om de paar jaar springt de winst naar een nieuw niveau om daar dan weer enkele jaren op te stabiliseren. 2013 wordt zelfs het eerste verliesgevende jaar in meer dan 14 jaar. Analisten zijn het er wel met de directie over eens dat 2013 een overgangsjaar is, maar het geeft aan dat Saipem niet in een keurig stabiel groeiende markt opereert. Wel bevestigt ook Saipem dat de investeringen in de olie- en gasindustrie waarvan Saipem afhankelijk is niet alleen een flinke groei laten zien maar ook dat deze weer aantrekken sinds enige tijd.

Rentabiliteit van het Eigen Vermogen (REV) *

In 11 jaar tijd werden de volgende REV-cijfers behaald door het bedrijf:

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| REV | 14,8% | 13,8% | 12,7% | 15,4% | 23,4% | 37,5% | 30,0% | 19,7% | 19,5% | 18,4% | 16,1% |

Tabel 2.

Deze reeks is prima. De cijfers wijken zelfs maar beperkt af van die van Fugro. Het historische gemiddelde dat uit deze cijfers kan worden berekend bedraagt 20,7% en dat is hoog te noemen. Maar voor de periode 2012 – 2014 wordt slechts een gemiddelde van 7,8% voorzien als gevolg van het flinke verlies dat voor 2013 wordt verwacht.

* De basis van onze analyse is de Rentabiliteit van het Eigen Vermogen en de dividendpolitiek. Wij corrigeren daarbij de cijfers uit het jaarverslag niet. Dat kan er toe leiden dat vreemde niet-ter-zake-doende dingen in de rendementscijfers mee gaan doen. Immers, een onderneming publiceert een netto eindcijfer en daarin kunnen ook eenmalige zaken zitten die toevallig een keer voorkomen maar over de eigen bedrijfsvoering op langere termijn niets zeggen.

Ratio’s en criteria

Het rijtje toont aan, dat deze onderneming wel voldoet aan ons criterium, dat lange termijn groeiers een gemiddelde jaarlijks REV van 12% of hoger moeten kunnen laten zien, maar niet aan de eis dat dit rendement steeds weer opnieuw gehaald moet worden. In 2013 wordt dit cijfer niet gehaald, terwijl nog onduidelijk is wat de consequenties op termijn zullen zijn voor Saipem van de lopende smeergeldonderzoeken. In alle andere jaren lag het percentage overigens wel zelfs hoger. Uit de taxaties van analisten kan worden afgeleid dat dit percentage voor 2014 weer op 13,3% komt te liggen. Zij schatten een winst per aandeel voor 2014 van circa € 1,99 (na, zoals eerder al gezegd, een verlies van € 0,70 a € 0,76 per aandeel in 2013).

Eigen vermogen

Het eigen vermogen per aandeel bedroeg eind 2012 € 12,30 en de huidige koers is circa € 15,4. Als de koers dus nooit meer stijgt, dan moet u met het hierboven genoemde groeipercentage van 7,8% 3 jaar wachten, alvorens de boekwaarde van het aandeel op het niveau van uw investering uitkomt. Bij SAP, een aandeel dat aan alle criteria voor de lange termijn voldeed, rekenden wij u een periode van 10 jaar voor, aanzienlijk langer. Ondertussen ontvangt u ook nog een dividendrendement van ruim 3% per jaar, ervanuitgaande dat het dividend over 2013 niet gepasseerd zal worden en zelfs maar beperkt zal worden verlaagd. Het aandeel is op basis van dit criterium niet duur.

Toekomstige waarde

Wij bepalen op de volgende manier een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De (over 5 jaar) gemiddelde koerswinstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2006 is verhandeld bedraagt 12,8 (waarbij wij het verliesjaar 2013 buiten beschouwing laten in de berekening). Bij andere bedrijven, die wij eerder hebben besproken zoals Aalberts en Arcadis ligt dit cijfer op respectievelijk 13,2 en 13,8.

De KW op basis van de geschatte winst voor 2014 bedraagt 7,7. Afgaande op de verwachte en historische groei van de onderneming en het EVpA kan op grond hiervan een doelkoers worden berekend van € 51,6. In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal € 24,5 voor 2013 (voor 2014 ligt de grens op € 28,5). En daarmee is onze eerste conclusie: de koers van Saipem is laag, lager dan onze koopgrens.

Technische positie

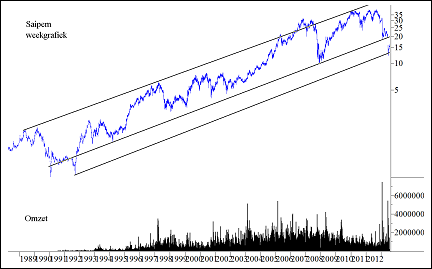

De laatste toets is de feitelijke technische positie. En daarvoor verwijzen wij naar figuur 1. Hierin hebben wij een meerjarige grafiek (1989 – 2013) van de koersontwikkeling van Saipem opgenomen (weekkoersen).

Figuur 1.

U ziet een prachtige, evenwichtige lange termijn oplopende trend, waarbij echter vanaf medio 2012 een flinke kink in de kabel is ontstaan. De (voorlopige) bodem die enkele weken geleden is ontstaan is hoger gebleven dan de bodem uit 2008. Maar de koers heeft medio juni, toen het bedrijf met een winstwaarschuwing voor 2013 kwam, wel een belangrijke trendlijn gebroken. Wij hebben parallel aan die lijn een tweede trendlijn eronder getrokken vanaf het dieptepunt uit 1992 en die lijn lijkt voorlopig als steun te functioneren.

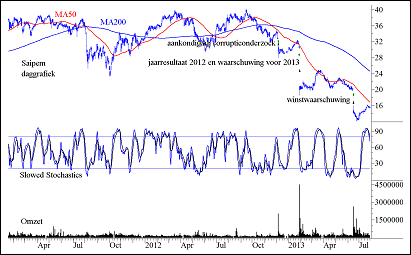

De kortere termijn

Figuur 2.

Hier is duidelijk dat de trend negatief is en er zelfs nog geen bewijs is van een proces van bodemvorming. Het lijkt er op dat na de eerste trampolineachtige sprong omhoog, die vrijwel altijd volgt na een klap van de soort die in juni te zien is geweest, nu een test van deze bodem in aantocht is. Onder een koers van € 16,30 mag niet worden gekocht zolang niet duidelijk een bodem is gezet.

Conclusie

Dit aandeel is op fundamentele gronden zeker koopwaardig, maar er zijn veel teveel onzekerheden, die de korte termijn negatief kunnen beïnvloeden. Eigenlijk heeft de onderneming alleen de vooruitzichten voor de sector voor 2014 mee. Daarnaast is het bedrijf kwetsbaarder gebleken dan bijvoorbeeld Fugro. Kennelijk is de concurrentie in het segment waarin Saipem zit groter dan de hoek waarin Fugro opereert. Maar als turn-around kandidaat is dit aandeel wel degelijk interessant en moet het zeker in de gaten gehouden worden. Technisch bezien moet u nog verre van dit bedrijf blijven en eerst het proces van bodemvorming afwachten.

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

www.vladeracken.nl

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt niet en/of heeft niet belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten zijn niet risicoloos.