Chipmachinemaker Besi laat bij de publicatie van de cijfers over het tweede kwartaal van 2023 een gemengd beeld zien. De omzet steeg met 21,8% ten opzichte van een kwartaal eerder tot €162,5 miljoen en de nettowinst steeg zelfs met 52,5% tot €52,6 miljoen, maar de nieuwe orders daalden met 20,7% tot €112,6 miljoen. Besi voorziet in het tweede kwartaal de bodem van de economische cyclus, maar verwacht voor het derde kwartaal toch nog een omzetdaling van 20% tot 30%.

Besi heeft last van laagconjunctuur

Van de drie chipbedrijven in de AEX Index is Besi het meest conjunctuurgevoelig. Het bedrijf levert machines voor de verpakking van chips aan het einde van de keten, terwijl ASML en ASMI juist machines leveren voor de fabricage aan het begin van het proces. Door de hard opgelopen rente is er in de Verenigde Staten en Europa sprake van laagconjunctuur en angst voor een recessie. In China krijgt de overheid de economie nog niet goed aan de praat na jaren van strenge lockdowns en overcapaciteit in de vastgoedsector.

Klanten van Besi hebben daarom last van hogere voorraden en zijn terughoudend met het doen van nieuwe investeringen. Het tweede kwartaal van 2023 liet een trendbreuk zien met de twee kwartalen ervoor, waarbij met name de vraag naar verpakkingen voor smartphones aanleiding was voor het sterke resultaat. Besi geeft echter aan nog niet goed in te kunnen schatten of het te maken heeft met een seizoeneffect of een structureel positieve opwaartse trend.

Hybrid bonding is veelbelovend, maar moet nog op gang komen

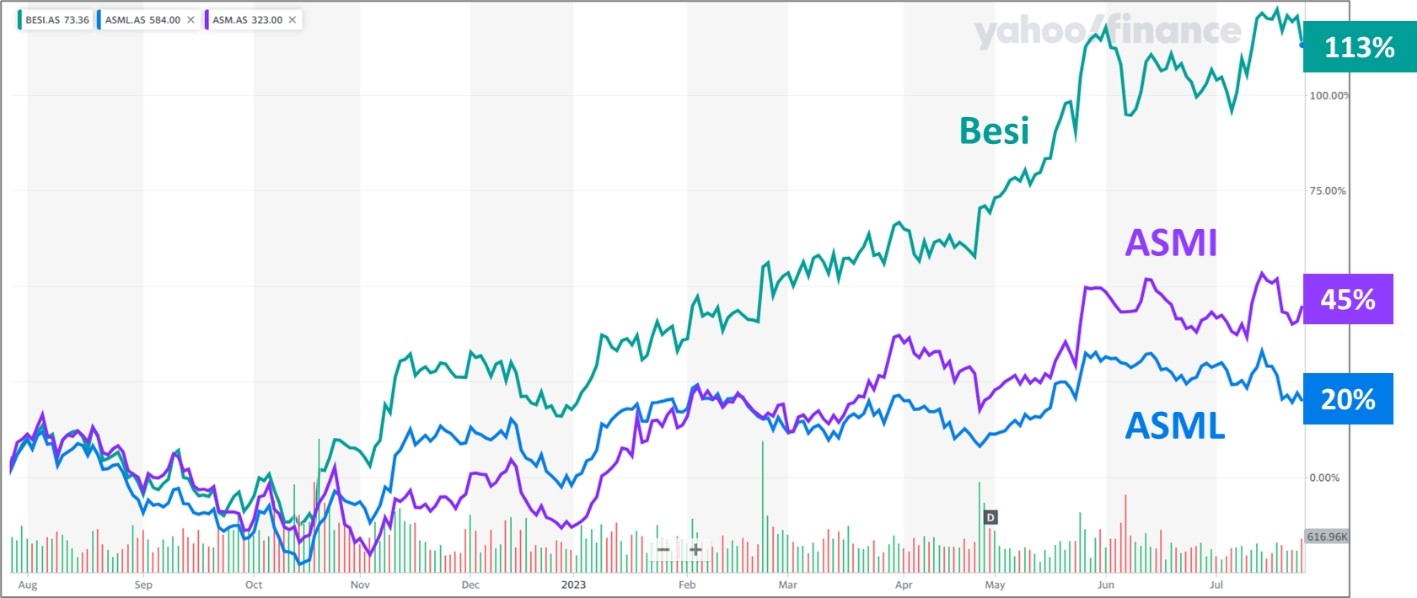

De reden dat Besi in het afgelopen jaar is uitgegroeid tot beurslieveling onder de Nederlandse chippers is de potentie van hybrid bonding. Hybrid bonding is een relatief nieuwe techniek waarbij siliconen wafers aan elkaar gemaakt kunnen worden voor een betere prestatie. Besi heeft er al jaren fors in geïnvesteerd en loopt hiermee voorop. Het bedrijf uit Duiven gaf al eerder aan dat de afzet van hybrid bonding op dit moment nog achter blijft bij de verwachting. Analisten zijn het erover eens dat een kleine vertraging geen probleem is. De samenwerking met Applied Materials, die gestart werd in 2020, wordt gezien als een factor die de kans op succes groter maakt. De koers van het aandeel Besi is in de afgelopen twaalf maanden met meer dan 100% gestegen en heeft daarmee een beter rendement geleverd dan sectorgenoten ASML en ASMI (zie grafiek).

De renteontwikkeling speelt een rol bij het aandeel Besi

Besi, opgericht in 1995, is inmiddels door de wol geverfd en heeft meerdere periodes van laagconjunctuur glansrijk doorstaan. Voor beleggers, die in het afgelopen jaar de koers/winstverhouding van het aandeel Besi wederom hebben zien oplopen tot boven de 40x, is het zaak dat binnen afzienbare tijd de wereldeconomie weer aantrekt. De toelichting van de Amerikaanse centrale bank bij het laatste rentebesluit gisterenavond kan daarbij een rol spelen. Fed-baas Jerome Powell gaf duidelijk aan de rentepiek aanstaande is, maar liet toch de deur open voor een laatste verhoging. Tegelijkertijd zegt hij niet te willen wachten met renteverlagingen totdat de inflatie ook daadwerkelijk pas gezakt is tot de gewenste 2%. Verwacht wordt dat Christine Lagarde, de topvrouw van de Europese Centrale Bank, vandaag een soortgelijk geluid zal laten horen voor de nabije toekomst. Als dan ook de Chinese overheid doorkomt met extra stimuleringsmaatregelen voor de economie komt de vraag met betrekking tot Besi weer eenvoudigweg neer op: hoe ontwikkelt de vraag naar hybrid bonding machines zich in 2024?

Koersontwikkeling aandelen Besi, ASMI en ASML in de afgelopen 12 maanden

Bron: Yahoo Finance. Dividend is in de koers niet meegenomen.

Geschreven door eToro’s marktanalist Jean-Paul van Oudheusden