In de Verenigde Staten heeft het boek “Flash Boys” van Michael Lewis heel wat opschudding verwerkt. Zijn boek is thans een bestseller geworden. Volgens Lewis wordt de beurs van Wall Street gemanipuleerd door de ‘Flash Boys’, een groep van high frequency traders, beurzen, grote investeerders en bankers/brokers.

Volgens hem draagt de snelle handel (“High Frequency Trading (HFT) ) bij aan “front running”, dat wil zeggen dat HFT bedrijven door gebruik te maken van ingewikkelde wiskundige modellen en algoritmes bevoordeeld worden over de koersbewegingen op de financiële markten. Daarmee kunnen binnen een milliseconde kopen en verkopen voordat anderen daartoe overgaan. Ook krijgen deze “Flash Boys” speciale voordelen van zakenbanken om te handelen in onderhandse beurzen en “dark pools” waardoor zij bevoordeeld worden ten opzichte van de gemiddelde belegger.

Deze kritiek wordt door de aanhangers van HFT weggewuifd. Volgens hen doen de snelle jongens niet anders dan normaal. Ze maken gewoon gebruik van de mogelijkheden waardoor zij beter zijn dan de concurrenten en niet omdat zij over meer informatie beschikken dan anderen.

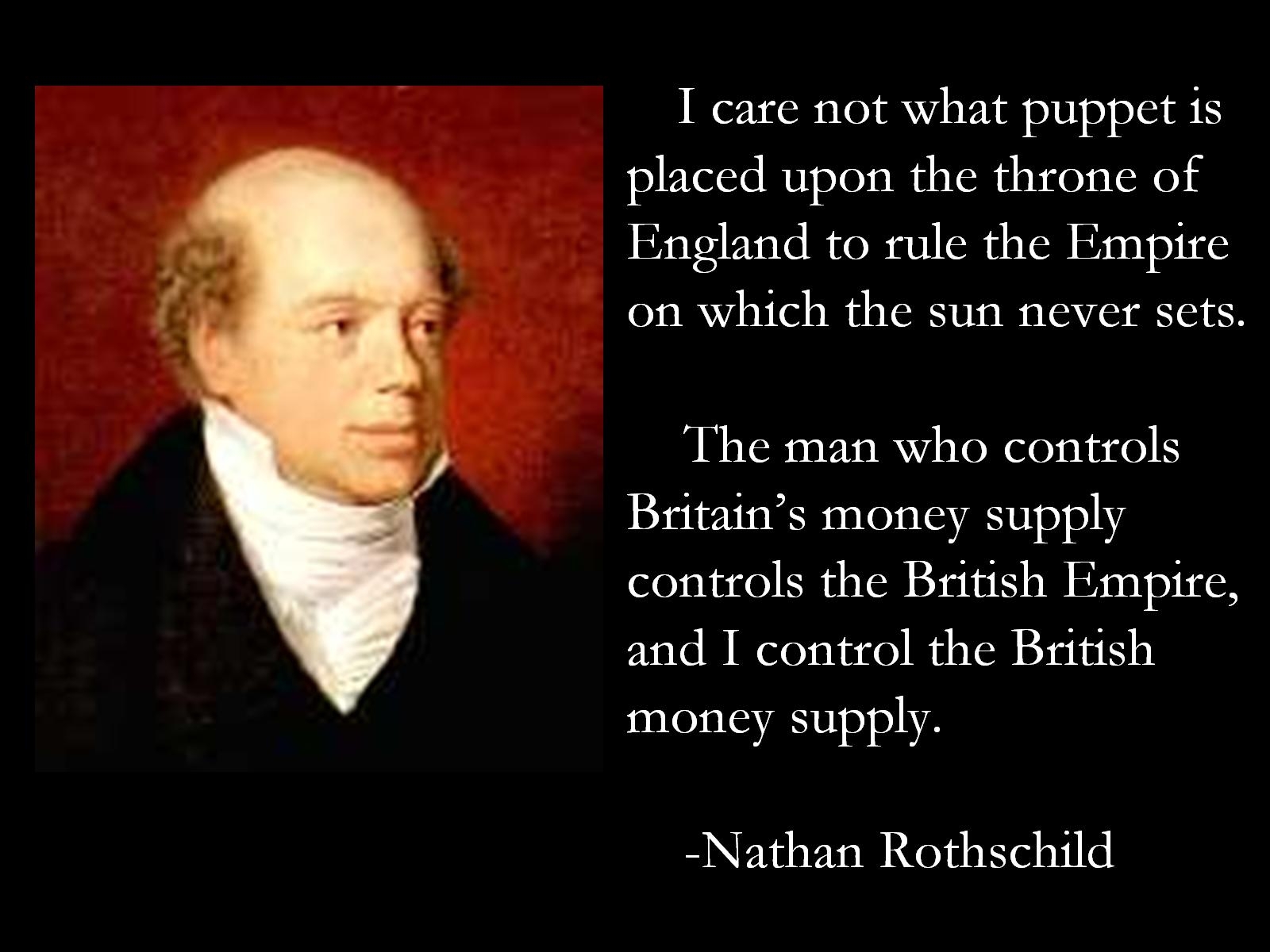

Rothschild

HFT is niets nieuws op de financiële markten. Het is de nieuwste technische revolutie in speculatieve financiële transacties en in het bijzonder in arbitrage. Hiermee wordt geprofiteerd van de kleine verschillen in de koersen van dezelfde aandelen-of obligaties voordat anderen dat opmerken .

Arbitrage heeft altijd bestaan sinds het begin van de financiële speculatie. Het beroemdste beeld is dat van de legendarische bankier en speculant Nathan Rothschild. Hij werd rijk door Napoleontische oorlogen tussen Frankrijk en Engeland. Rothschild had een informant ten tijde van de slag om Waterloo in 1815. Hij zag dat Napoleon verliezende was en snelde terug naar de kust, huurde een boot voor het enorme bedrag van 2.000 frank en vaarde door een storm naar Engeland. Daar aangekomen informeerde hij Rothshild over de situatie waarna die naar de beurs van London holde. Hij deed net alsof hij Britse aandelen wou verkopen waardoor hij de indruk wou wekken dat de Britten de oorlog aan het verliezen waren. Iedereen sprong in de kar en begon ook te verkopen maar Rothshild kocht stilletjes de stukken aan voordat het nieuws bekend werd van de Engelsen overwinning.

De snelheid van informatie is dus belangrijk en levert voordelen open maar het biedt ook de mogelijkheid om de markten te beïnvloeden (manipulatie). HFT is een voordeel dat voortvloeit uit efficiëntie omdat het sneller is maar het opent tegelijkertijd de mogelijkheid om te markten te manipuleren. HFT is een voorbeeld van speculanten die willen verdienen door middel van arbitrage: het gelijktijdig kopen en verkopen van twee gelijke posities. Tijd is hierbij een risico dus hoe sneller dat gebeurd des te minder risico de snelle Jelles lopen. HFT heeft dat tot kunst verheven.

Efficiëntie en voorkennis

Het verschil tussen Rothschild en de “Flash Boys” is dat Rothschild een informant gebruikte en de laatstgenoemden computers en software gebruiken. Het is efficiëntie en voorkennis tegelijkertijd en dat is waar het om gaat bij financiële speculatie. Degenen met de algoritmen, wiskundige modellen en de technologie kunnen profiteren van kleine onevenwichtigheden. Piet Particulier heeft geen toegang tot die technologie en de speciale onderhandse beurzen. Deze beurzen en “dark pools” zijn dan door zakenbanken opgezet om HFT door de kleine belegger onmogelijk te maken zodat zij niet hun arbitrage winsten konden afromen.

De grote jongens doen meestal niet aan HFT. Het is een klein gebied waar Lewis de aandacht op vestigt. De marges staan voortdurend onder druk zodat de volumes voortdurend moeten stijgen. Grote concurrentie onderling heeft HFT bedrijven er toe gebracht nieuwe markten te verkennen zowel geografisch als naar beleggingscategorieën. Een voorbeeld daarvan is Virtu , die algoritmen gebruikt om posities in milliseconden in te nemen. De winstgevendheid van dat bedrijf hangt af van zijn handel in 10.000 waardepapieren en andere financiële producten zoals obligaties, valuta’s en grondstoffen in 210 markten en 30 landen. HFT bedrijven zullen naar verwachting dit jaar een brutowinst maken van $1,3 miljard van de handel in Amerikaanse aandelen. Dat is licht meer dan vorig jaar. In recordjaar 2009 maakten die bedrijven volgens Tabb Group nog een brutowinst van $7,2 miljard.

Steeds meer HFT handel

De winsten staan dus onder druk en de volumes moeten immer stijgen wat kan zorgen voor een ramp op de financiële markten. Speculatie en handel is altijd nieuws gedreven en deze transacties worden nu zeer snel uitgevoerd. Long-Term Capital Management (LTCM) was een hedgefonds dat spectaculair failliet ging in 1998, ondanks verschillende Nobelprijswinnaars aan het roer. Het fonds verloor $3,8 miljard en sleurde 14 zakenbanken mee in de val. LTCm werd gered door de Amerikaanse Federal Reserve met publiek geld. Er zijn nog een aantal voorbeelden van scherpe koersdalingen op de financiële markten die mogelijk veroorzaakt zijn door HFT.

Bekiijk hier de interessante aflevering van Tegenlicht over HFT:

Ook de HFT-jongens krijgen soms de deksel op de neus en zal HFT helemaal niet zo winstgevend zijn. Het is beter voor iedereen om gespreid te beleggen en niet te veel te speculeren.