Het wordt tijd om, in elk geval tijdelijk, positief te worden over Griekenland. The Economist laat – contrair – zien waarom. Voordat ik over Griekenland en The Economist schrijf, eerst nog even terugblikken. Begin maart gaf ik aan dat olie een belangrijke top zou gaan maken. In dat artikel schreef ik:

Wanneer media berichten over zaken als de stijging van de olieprijs, zie je op een gegeven moment een piek ontstaan in de aandacht rondom die stijging. Dat kan bijvoorbeeld zijn doordat het journaal met dit onderwerp opent. Een andere mogelijkheid, zoals ontwikkeld door Paul Montgomery is het principe van de “magazine coverindicator”. Aan de hand van de covers van magazines zoals Time, Newsweek, Businessweek en vooral The Economist doet Montgomery voorspellingen over bepaalde trends. Het idee daarbij is dat cover fungeert als een contraire indicator. In de terminologie van Socionomics heet dit: “the trend is mature”, ofwel de trend is rijp. Nieuws volgt de trend van een beurs of in dit geval van olie. Wanneer de trend op z’n einde loopt, zullen de media daar maximale aandacht aan besteden. In dit geval door middel van de cover van een magazine. The Economist maakt op donderdag bekend hoe het magazine van zaterdag eruit ziet. We zien in de afbeelding een olievat op de wereldbol, waarbij het lont van het olievat is aangestoken.”

Over de werking van covers als contraire indicator schreef ik voorts:

Deze indicator werkt niet op de dag nauwkeurig. Er kan gemakkelijk nog één of meer weken overheen gaan. Maar het lijkt erop dat we in de buurt van een top voor de olieprijs zijn.

Dat er gemakkelijk nog één of meer weken overheen gaan bleek inderdaad het geval te zijn. Na een eerste dip halverwege maart van $107 naar $96, veerde olie nog een keer op om uiteindelijk zo’n $7 hoger op $114 te toppen. Zie hier de grafiek en de cover:

Bovenstaande grafiek doet denken aan het bericht van Gazprom op 11 juni 2008 dat de olieprijs naar $ 250 zou doorstijgen. De olieprijs stond toen op $ 138 en topte exact een maand later op $ 147, zo’n $ 9 hoger om daarna naar $ 33 terug te vallen.

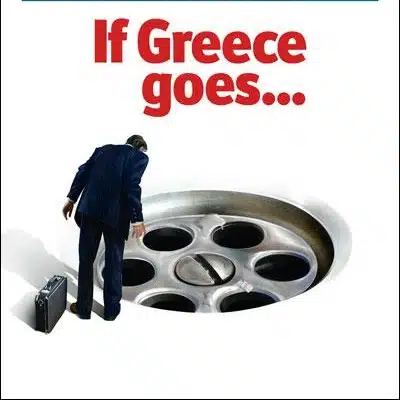

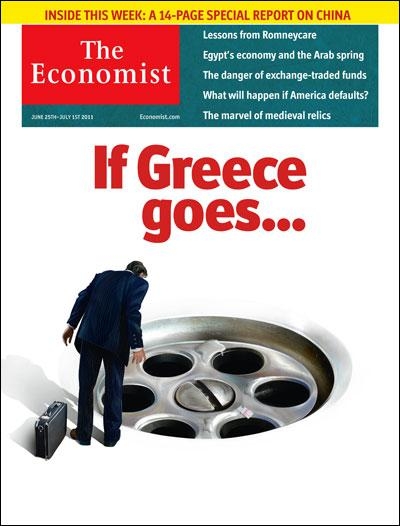

The Economist heeft zich inmiddels weer gemeld met een interessante cover. Op donderdagavond publiceren ze de cover van het magazine dat op zaterdag in de winkels ligt. Zie hier de cover:

We zien een afvoerputje. Gaat Griekenland in goed Nederlands ‘down the drain’? De cover suggereert dat, maar heeft conform het leerstuk van Socionomics een contraire betekenis. Het zou dus heel goed kunnen dat binnen afzienbare tijd (enkele dagen tot enkele weken) een ‘oplossing’ voor Griekenland gevonden wordt die – in elk geval voorlopig – enige rust op het Griekse financiële front gaat brengen.

Elmer Hogervorst

http://weblog.goudtekoop.nl

1 gedachte over “Griekenland door het putje?”

Het probleem met Griekenland is niet een tijdelijk tekort aan geld maar dat er gronisch te weinig binnen komt in vergelijking met wat eruit gaat. Zo’n crisis kan niet worden opgelost met het verstrekken van meer leningen. Het verschaffen van liquiditeit kan alleen maar gebruikt worden om tijd te kopen. Het gaat niet om een liquiditeit- maar om een solvabiliteitscrisis. Aldus de gouverneur van de Britse centrale bank : Mervyn King.

Beschouw het als een iemand die veel onroerend goed bezit: z’n melk-koetjes , huisjes,leveren hem elke maand inkomen op(dividend)maar mocht ie z’n melkoetjes moeten verkopen om te veel schuld af te betalen (staatseigendommen Griekenland) dan vallen zn inkomen weg. Aldus Onno.