Vele goeroes voorspellen dat 30 jarige staatsobligaties de slechtste belegging ooit zullen zijn. Echter, indien je je koopkracht wil beschermen tegen een deflatoire depressie dan heb je ze broodnodig in je portefeuille. Hier hoe je ze kan kopen.

30 jarige staatsobligaties slechte belegging?

Een 30 jarige staatsobligatie is een lening voor 30 jaar aan de staat tegen een vaste rente. Als je die vandaag koopt krijg je ongeveer 4,25% 30 jaar lang. Het argument waarom dit een slechte investering is, is dat overheden door de crisis veel geld tekort hebben en ze een overaanbod aan staatsobligaties op de markt zullen brengen (teveel staten dat geld willen lenen). Omdat er te weinig kopers hiervoor moeten de overheden hogere rente betalen om nog genoeg kopers aan te kunnen trekken. Hierdoor zouden in de toekomst 30 jarige staatsobligaties niet 4% maar misschien 7% of 15% rente gaan opleveren.

Dit wil zeggen dat indien je een staatsobligatie vandaag koopt die slechts 4% geeft, deze veel minder waard wordt omdat niemand hem later nog wil hebben, tenzij serieus onder de marktwaarde omdat ze maar 4% oplevert in plaats van bijvoorbeeld 7% voor een nieuwe.

Inflatie

Een ander argument waarom 30 jarige staatsobligaties een slechte belegging zouden zijn is dat centrale banken vandaag heel veel extra euro’s aan het bijdrukken zijn. Indien er meer euro’s op de markt komen voor eenzelfde aantal goederen en diensten, dan gaan de prijzen van die goederen en diensten serieus omhoog, wat inflatie betekent. De goeroes stellen dat de inflatie veel meer zal zijn de komende 30 jaar dan 4%. Bijvoorbeeld 7% wat wil zeggen dat je geld elk jaar 7% minder waard wordt en je maar 4% rente krijgt en je dus elk jaar 3% koopkracht verliest door die obligatie.

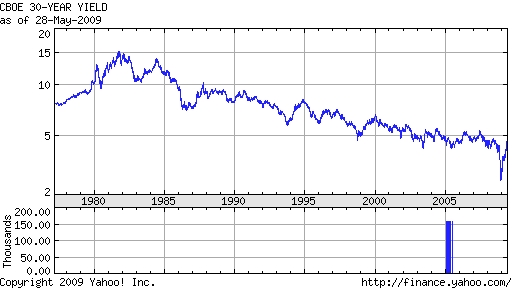

Ik moet toegeven, hun argumenten zijn sterk. Het is een feit dat de overheden veel tekorten hebben en dus veel nieuwe staatsobligaties uitschrijven. Het is ook waar dat centrale banken veel geld aan het bijdrukken zijn. En inderdaad, wanneer je kijkt naar de grafiek van de rentevoeten van 30 jarige staatsobligaties zie je dat de rentevoeten gedaald zijn van 15% in 1982 naar 2,5% vorig jaar :

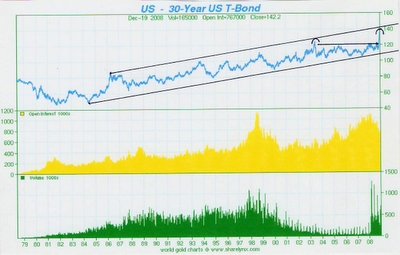

Dit heeft natuurlijk een groot effect gehad op de waarde van de 30 jarige staatsobligatie die nu 25 jaar aan een stuk serieus gestegen is:

Je ziet dat de waarde van een 30 jarige staatsobligatie in 1982 ongeveer 60 was en eind 2008 piekt op 140. Met rente erbij heb je een gemiddeld rendement van 10,4% per jaar sinds 1982, dat is 26 jaar 10,4% per jaar. Een ongeloofelijk resultaat dat moeilijk herhaald kan worden de komende 20 jaar.

Maar het probleem is, de personen die vandaag beweren dat staatsobligaties een slechte belegging zijn, beweerden dit ook in 2007. Hun argumenten hielden nog meer steek in 2007 toen de inflatie inderdaad hoog was. De winkelprijzen maar ook van huizen, aandelen, olie, grondstoffen en goud stegen 5 jaar aan een stuk. Ook toen claimden vele goeroes dat 30 jarige staatsobligaties aan 4% enkel geschikt waren voor randdebielen of naïevelingen.

Wat je moest kopen volgens hen waren grondstoffen, edelmetaalbedrijven, Chinese aandelen en nog meer van al dat leuks want de prijzen zouden nog veel hoger gaan. In 2008 echter stortte de hele markt in, was je 50% van je kapitaal verloren terwijl die ‘slechtste belegging ooit’, namelijk 30 jarige overheidsobligaties, de – beste – belegging bleek te zijn met een rendement van +30% voor 2008.

In 2009 hebben ze tot op heden groot gelijk gekregen. De winst van de 30 jarige staatsobligaties is weer weggesmolten met een rendement van -25%, wat een grote klap is. Dit omdat de rente weer stijgt: van 2,5% vorig jaar naar 4% nu. De inflationisten wrijven zich dan ook in de handen en roepen: “Zie je wel! De staatsobligaties crashen en de rentevoeten stijgen, dit zal alleen maar erger worden.”

Indien we inderdaad weer inflatie krijgen zoals in de jaren 70 en rentevoeten net als toen stijgen tot 13% voor 30 jarige staatsobligaties, dan zal de waarde van die obligatie inderdaad halveren, nog slechts 50% van de waarde hebben + een hoge inflatie. Je koopkracht zal gedaald zijn met een 70% in dat geval.

Ik denk hierover het volgende: misschien. Misschien krijgen ze gelijk, misschien ook niet. Een scenario waarin de crisis hevig verderzet, vastgoed blijft dalen, de aandelen weer naar beneden donderen, banken opnieuw serieuze verliezen boeken, de rentevoeten wederom dalen, en deze keer niet naar 2.5% maar naar bijvoorbeeld een 0.5% is spijtig genoeg – ook – mogelijk.

Net zoals in Japan?

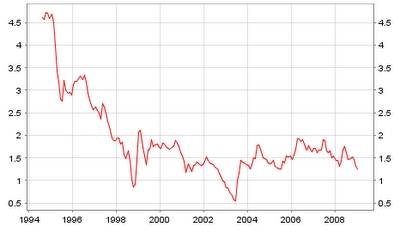

Hier wat er in Japan gebeurd is met de rentevoeten, dit ook in een klimaat waar de overheid gigantische hoeveelheden aan nieuwe staatsobligaties heeft uitgeschreven terwijl de centrale bank ook nog eens enorme hoeveelheden geld heeft bijgedrukt om de economie terug op gang te krijgen:

Net zoals bij ons vandaag stonden ze op 4% in 1994. Sindsdien zijn ze gezakt en blijven zakken. 15 jaar later staan ze nog steeds op 1,5%. Desondanks al die nieuwe staatsobligaties en al dat geprint had dit toch een positieve invloed op de waarde van die staatsobligatie die langzaam maar zeker omhoog ging van 115 naar 135:

Indien we dergelijk scenario hier krijgen, een deflatoire depressie dus, kunnen 30 jarige staatsobligaties weer 50% stijgen in waarde, aandelen verder zakken met nog eens 50%, vastgoed nu ook in België en Nederland zakken met 30% gemiddeld, goud terug aanmodderen maar deze keer mogelijk in een zichtbaar lagere notering, en grondstoffen terug de dieperik in, misschien tot aan de niveaus van 1999 waar olie op 20 dollar stond. Dit is trouwens een scenario waar sommige andere goeroes zoals Hugh Hendry en Robert Prechter op anticiperen.

Wat gebeurt er in dat scenario indien ik op aanraden van die helderziende goeroes geen 30 jarige staatsobligaties heb? Zal ik mijn koopkracht nog hebben indien ik enkel goud en wat aandelen heb?

Permanente portefeuille

Nee, ik heb genoeg gezien hoe goeroes, zelfs de beste, er soms wel degelijk faliekant kunnen naast zitten. Natuurlijk wanneer ik de 4 verschillende activa van de permanente portefeuille koop: aandelen, goud, 30 jarige staatsobligaties en cash, zit er per definitie altijd een activa tussen die op zijn top zit qua waardering maar zit er ook altijd een activa tussen die serieus ondergewaardeerd is.

Sommigen zeggen dat staatsobligaties en cash hooggewaardeerd zijn, aandelen correct gewaardeerd en goud ondergewaardeerd. Van die discussie ben ik alvast vanaf. Ik heb ze alle 4 en het zijn communicerende vaten. Zakken de staatsobligaties zoals voorspelt, dan stijgen mijn aandelen of mijn goud waardoor ik mijn koopkracht behoud. Als de profeten hun voorspellingen echter verkeerd uitpakken, de rentevoeten blijven dalen de komende 10 jaar, aandelen hevig zakken en goud niets doet, dan heb ik mijn koopkracht behouden dankzij de goede prestaties van mijn 30 jarige staatsobligaties.

Rijk ga ik niet worden van dergelijke gespreide portefeuille, dat is waar. Maar wie wordt er wel rijk van zijn beleggingen? Sommigen gokken juist en voelen zich rijk om daarna met teveel overmoed fout te gokken en zich arm te voelen. Er zijn zeker goede beleggers die over een langere periode knap speculatie werk verricht hebben en hun koopkracht serieus hebben doen toenemen waaronder bijvoorbeeld Roland Vandamme die de laatste 10 jaar de dotcom crash en de krediet crisis goed heeft weerstaan en zijn koopkracht in 10 jaar verdriedubbeld heeft.

Maar welke garantie heb ik dat wanneer ik Roland Vandamme of een andere begin te volgen het nog steeds goed zal uitpakken? Met wat pech komen er juist wat meer donkere dagen voor de goeroe en is het verlies voor mij terwijl ik de winst niet gehad heb. Ben ik bereid dat risico te nemen met mijn spaarpot? Het geld dat ik nog nodig kan hebben voor belangrijke zaken als pensioen, een huis of langdurige ziekte?

Neen. Dus koop ik die 30 jarige staatsobligaties, als onderdeel van een degelijk gespreide invers gecorreleerde portefeuille. Omdat ik weet dat iets dat hooggewaardeerd is nog meer overgewaardeerd kan worden en iets dat ondergewaardeerd is nog veel lager kan gaan. Omdat ik weet dat markten niet rationeel zijn maar irrationeel. Omdat ik weet dat niemand met zekerheid de toekomst kan voorspellen maar ik wel met zoveel mogelijk zekerheid mijn koopkracht wil behouden, welk economisch scenario er morgen ook waarheid wordt.

Hoe 30 jarige staatsobligaties kopen?

Dus, back to business. Hoe koop je die 30 jarige staatsobligaties? Je wil die van Duitsland hebben, de wereldbefaamde BUND omdat:

- Duitsland de laatste 50 jaar de financieel meest verantwoordelijke regering en bevolking is van de Eurozone en zij de minste kans hebben van failliet te gaan als overheid.

- Je die obligaties kan opslaan bij de overheid zelf en dus niet in bewaring moet hebben bij 1 van die instabiele grootbanken van bij ons wat bewaarkosten en coupon commissies bespaart en vooral een goede nachtrust geeft.

Je kan geen nieuwe uitgegeven 30 jarige staatsobligatie kopen via Finanzagentur. Finanzagentur schrijft alle Duitse staatsobligaties wel uit maar enkel banken en instituten kunnen bieden voor de nieuwe 30 jarige. Je dient ze dus te kopen via je bank of wisselagent. Deze zal ze kopen op de secundaire markt, de beurs dus. Je kan een lijst vinden op de website van Finanzagentur genoemd ‘Laufzeiten und tägliche Rendite börsennotierter Emissionen‘ waar je al de obligaties kan terugvinden dat je kan kopen op de beurs. Je dient altijd te letten op de coupondatum.

Bijvoorbeeld de coupon van de langst lopende Duitse obligatie, dat is de laatst uitgegeven 30 jarige staatsobligatie, helemaal onderaan de lijst, uitgegeven op 04.07.2008 en lopende tot 04.07.2040 geeft elk jaar op 4 juli een coupon. De rente is vastgelegd op 4,75% per jaar. Dus als je voor 10.000 euro zou kopen dan krijg je elke 4 juli 475 euro. Maar stel dat je vandaag die obligatie van een ander koopt, we zijn nu een kleine maand voor de coupondatum, dan zal je die persoon ook de rente van de voorbije 11 maanden moeten betalen. Want jij krijgt volgende maand de coupon van het hele voorbije jaar. Dus zal je die persoon ongeveer 440 euro moeten betalen bovenop de prijs van de obligatie.

Probleem is, wanneer jij de coupon zal ontvangen dien je wel 15% roerende voorheffing belasting te betalen op die coupon, wat ongeveer 65 euro zal zijn. Dus hou je over ongeveer 410 euro van de rente, maar je dient wel 440 euro te betalen vandaag aan die persoon waarvan je de obligatie koopt. Dat is dus geen goede deal. Beter wachten tot de coupon is uitbetaald en de obligatie dus pas kopen na 4 juli. Immers de wet is zo dat de roerende voorheffing betaalt dient te worden door de ontvanger van de coupon, niet door de persoon die de obligatie doorverkoopt voor de coupondag.

Wat betreft de prijs van de obligatie. Deze schommelt afhankelijk van de marktprijs. De koers is nu 107,4. Dat wil dus zeggen dat je niet 10.000 euro zal betalen maar wel 10.740 euro, want dat is de koers van die obligatie. Hij noteert dus 7,4% boven ‘pari ‘. Je ziet ook de ‘Kurs plus Stückzinseffekt’ staan, de laatste kolom, dat is de prijs plus de rente die je moet betalen aan die persoon, de totaalprijs dus, dat is 111,864. Je dient dus te betalen indien je vandaag koopt 11.186 euro. Die persoon heeft ze dus vorig jaar aan 10.000 euro gekocht en kan ze nu verkopen voor 11.186 euro, een winst van 11,8%. Dit heeft natuurlijk alles te maken met de rente dat die obligatie geeft. In 2008 heeft de overheid 4,75% moeten betalen om die obligatie verkocht te krijgen.

Maar bijvoorbeeld de obligatie uitgeschreven in 2005 en lopende tot 2037 heeft een coupon van slechts 4%. Hierdoor is de waarde van die obligatie ook lager. Je betaalt 95,9 dus 4,1% onder pari. Die persoon heeft dus in 2006 4% gekregen, in 2007 en 2008 ook, dus dat is 12%, maar hij moet ze nu wel verkopen voor 4% minder dan hij ze gekocht heeft, dus het totaal rendement was geen 12% maar 8% over een 4 jaar, hij heeft dus niet 11% op een jaar zoals de gelukkige koper van vorig jaar maar slechts gemiddeld 3% per jaar, rente inbegrepen.

Wanneer je een obligatie koopt dien je ook in rekenschap te nemen de aankoop commissie die je bank of wisselagent rekent. Hier in België vragen grootbanken meestal 0,5% commissie. Vele wisselagenten vragen 1% aankoop commissie maar dat kan je wel naar beneden onderhandelen als je hen uitlegt dat je elk jaar opnieuw transacties via hen wil doen in plaats van via je bank.

Wisselagenten en beursvennootschappen vragen meestal geen bewaarloon terwijl banken 0.2% bewaarloon per jaar vragen. Dat is natuurlijk vrij absurd. Je mag je obligatie niet meer in ontvangst nemen tegenwoordig, dat is verboden, maar je dient wel bewaarloon te betalen.

Gelukkig staat de wereld niet stil en kan je dus je obligatie overzetten, net zoals een effect overplaatsen naar Binckbank, maar deze keer vanaf je eigen bank of wisselagent plaats je hem over naar Finanzagentur. Eerst dien je een rekening te openen bij Finanzagentur. Hoe je dit doet vind je terug in mijn vorig artikel ‘De veiligste Spaarrekening‘. Je bank of wisselagent zal een transferkost rekenen om de effecten over te plaatsen. Dit ligt ergens tussen de 25 en de 40 euro. Bij Finanzagentur betaal je geen bewaarloon, dat is gratis. Ook de coupon uitbetaling is gratis, een bank of wisselagent rekent meestal 2% van de coupon.

De verkoop. De permanente portfolio dat ik inneem wordt elk jaar gebalanceerd. Indien de 30 jarige staatsobligaties gestegen zouden zijn in waarde en aandelen bijvoorbeeld gedaald, dan verkoop ik wat staatsobligaties tot ze terug 25% van de portefeuille vertegenwoordigen. Met de winst koop ik aandelen bij tot die ook terug 25% van de portefeuille vertegenwoordigen.

Ook is het zo dat de staatsobligatie nu ongeveer 30 jaar lang loopt, maar zodra ze nog maar 20 jaar loopt, binnen 10 jaar dus, zal ik ze ook moeten verkopen en vervangen met een nieuwe 30 jaar lopende. Dit omdat het hefboom effect op een obligatie dat nog maar 20 jaar loopt kleiner is dan een obligatie dat nog maar 30 jaar loopt. Immers, hoe langer de obligatie loopt hoe meer deze in prijs zal stijgen of dalen afhankelijk van wat de rentevoeten doen. Omdat de staatsobligaties dienen om de verliezen in aandelen of goud goed te maken in een deflatoire depressie moet ze wel genoeg stijgen wanneer het dan ook zou gebeuren. Bijvoorbeeld omdat vorig jaar de rentevoeten gedaald zijn is de 10 jarige staatsobligatie gestegen met 10% maar de dertigjarige is gestegen met 20% omdat je 20 jaar langer die zekere vaste hoge rentevoet krijgt in vergelijking met de 10 jaar durende.

Omgekeerd ook, als de rentevoeten zoals de goeroes voorspellen terug stijgen dan zal de 30 jarige meer dalen in waarde als de 10 jarige. In tijden van stijgende rentevoeten en stijgende inflatie zal dus de 30 jarige een desastreuze belegging zijn. Maar dat weten we. In dergelijke periode zal goud het heel goed doen waar we ook 25% van hebben en de verliezen van de staatsobligatie meer dan goed maken. Echter, indien zoals vorig jaar de rentevoeten terug fors dalen door een nieuwe shock en goud niet perse blinkt heb je de 30 jarige nodig om genoeg winst te geven om de verliezen op de aandelen te kunnen dekken. Daarom dat wanneer de staatsobligatie 20 jaar wordt zij vervangen moeten worden met een nieuwe 30 jaar lopende om een groot genoeg hefboom effect te hebben.

Finanzagentur kan je niet helpen met de aankoop van de ‘Bundesanleihen’, de Duitse naam voor 10 en 30 jarige staatsobligaties, maar ze kunnen je wel helpen voor de verkoop ervan. Zij besteden dit uit aan de Bundesbank die 0,4% verkoopcommissie rekent wat ok is. Vervolgens schrijf je de euro’s over via een gratis Europese IBAN overschrijving naar je bank en koop je een nieuwe staatsobligatie die je weer transfereert naar Finanzagentur voor goedkope en veilige opslag.

Gratis nieuwsalert

Wilt u ook profiteren van deze tips en op de hoogte blijven van de nieuwste artikelen die op De Kritische Belegger verschijnen? Meldt u zich dan aan voor onze gratis nieuwsalerts. Daarmee blijft u op de hoogte wanneer er een nieuw artikel is gepubliceerd. De alerts zijn toegesneden op uw interesse gebied. Klik hier om u aan te melden als u dat nog niet heeft gedaan

Marc de Mesel

http://www.marcdemesel.be