Goud sloot de maand augustus af op $ 1813,62 per ounce, bijna gelijk aan het slot van juli, toen goud eindigde op $ 1814,19 per ounce. Een verlies van slechts 57 cent (0,03%) lijkt te wijzen op een buitengewoon saaie maand voor goud. Maar in werkelijkheid maakte goud in die 31 dagen een ware dollemansrit. De eerste grote goudprijsdaling vond in het begin van de maand plaats toen het Amerikaanse banenrapport over juli uitkwam met boven verwachting fraaie cijfers. Dit goede nieuws voor de dollar is ondersteunend voor een scenario van aanhoudend krachtig economisch herstel in de VS, en een boven verwachting snel ingaan van verkrappend monetair beleid van de Fed. Op vrijdag 6 augustus zakte de goudprijs naar $ 1763,03.

Toen de maandag daarop om 7.00 uur lokale tijd (zondag 19.00 uur New Yorkse tijd) de Aziatische beurzen openden, werd de goudmarkt overstelpt met verkooporders. De verkoopgolf bleek weinig doordacht, want men had geen oog voor het gebrek aan liquiditeit op een dag dat de beurzen van Japan en Singapore gesloten waren. In luttele minuten dook goud $ 60 omlaag naar $ 1690,61 per ounce, waarmee belangrijke technische ondergrenzen werden doorbroken. Hierdoor werden stop-lossorders geactiveerd die de verkoopgolf nog verder aanwakkerden.

Door deze prijsdaling, die door de pers als “flashcrash” werd aangemerkt, kwam de vraag naar boven in hoeverre de markt in staat is om prijsdalingen te stoppen of te voorkomen wanneer deze kunnen worden geïnterpreteerd als kwaadaardige aanvallen op de goudprijs of als ernstige handelsfouten. Hoewel deze prijsdalingen zeer schadelijk hadden kunnen uitpakken voor de goudmarkt, kwam goud dit incident snel weer te boven. Tegen het eind van diezelfde week was goud weer teruggekeerd op een niveau dat recht doet aan de huidige fundamentals.

De terugweg naar $ 1800

Na de flashcrash slaagde goud erin terug te klimmen tot boven de $ 1800 per ounce. Dit kwam door toenemende zorgen over de gevolgen van de deltavariant voor de economische groei, en doordat de graadmeter voor het consumentenvertrouwen van de Universiteit van Michigan op het laagste punt stond sinds bijna tien jaar, en ook doordat de Amerikaanse detailhandelsverkopen achterbleven bij de prognoses. Op 27 augustus liet Fed-voorzitter Jerome Powell tijdens de jaarlijkse Jackson Hole-conferentie weten dat het gepast zou zijn om in 2021 een begin te maken met de afbouw van het Fed-opkoopprogramma, in het kader waarvan maandelijks $ 120 miljard aan assets worden opgekocht. Hij gaf daarbij aan dat de Fed geen haast heeft met renteverhogingen.

Powell verklaarde dat een beslissing om de rentes te verhogen zou worden gebaseerd op een “aanzienlijk stengere test”. De speech van Powell werd geïnterpreteerd als gematigder dan verwacht, waardoor de dollar daalde en de goudprijs steeg tot voorbij belangrijke technische ondersteuningsniveaus. Daarmee kwam een eind van de dollemansrit van augustus. Goud werd weer, net als aan het begin van de maand, verhandeld boven de voortschrijdende gemiddelden over honderd en tweehonderd dagen en sloot de maand op 31 augustus af op een niveau van $ 1813,62 per ounce.

Mijnbouwbedrijven likken nog steeds hun wonden

Helaas hebben enkele passagiers de dollemansrit van augustus niet goed doorstaan: goudaandelen zijn de grote goudprijsdaling van begin augustus niet helemaal te boven gekomen. De goudaandelen, zoals vertegenwoordigd door de NYSE Arca Gold Miners Index (GDMNTR)1 en de MVIS Global Junior Gold Miners Index (MVGDXJTR)2, daalden in augustus met respectievelijk 6,65% en 5,82%. De small-capgoudaandelen deden het gedurende bijna het hele jaar al minder goed dan de goudprijs en in augustus liep deze achterstand aanzienlijk op. Larger-caps deden het dit jaar tot augustus echter beter dan goud. Maar toen de goudprijs begin augustus kelderde, moesten deze aandelen een flinke klap incasseren, waarna het latere herstel van de goudprijs niet doorwerkte naar de aandelen. Over het jaar tot nu toe is de goudprijs 4,46% gedaald, terwijl de GDMNTR en MVGDXJTR respectievelijk 9,16% en 20,18% inleverden.

Zijn de stijgende producentenprijzen ook een probleem?

Tijdens de publicatie van hun cijfers over het tweede kwartaal wezen goudmijnbouwers erop dat de sector te maken had met inflatiedruk. Net als andere sectoren van de economie had de goudmijnbouw te kampen met verstoringen en krapte in de toeleveringsketen, hogere prijzen voor brandstof, energie en materialen en, in sommige regio’s, met hogere loonkosten. Hogere prijzen voor staal (nodig voor bouw, maalmedia en ondergrondse steunconstructies) werden vaak genoemd als een belangrijke oorzaak van de kosteninflatie. Loonkosten vertegenwoordigen gemiddeld zo’n 40% van operationele kosten van de sector, de grootste kostenplaats. Sommige mijnbouwers in Australië, Canada en onlangs ook Brazilië, gaven aan dat de loonkosten werden opgedreven door tekorten aan geschoolde arbeiders.

De schattingen van de verwachte kosteninflatie, voor zover die werden verstrekt, verschillen per bedrijf. Een van de grootste mijnbouwers ter wereld schat dat de kosten 3% tot 5% kunnen stijgen. In combinatie met sommige inflatoire effecten lijkt voor dit jaar een kostenstijging in de richting van 5% waarschijnlijk dan een kostenstijging in de richting van 3%. Ook wat betreft de kapitaalkosten van projecten is het beeld iets verslechterd. Sommige bedrijven schatten dat zij mogelijk meer dan 10% extra kapitaal nodig hebben voor hun groeiprojecten.

Omgaan met kostendruk

Hoewel de sector duidelijk te maken heeft met inflationaire kostendruk, hebben niet alle bedrijven daar last van. De meeste bedrijven zijn actief op zoek naar mogelijkheden om tegenwicht te bieden aan de kostenstijgingen.

Grote bedrijven kunnen bij hun onderhandelingen met leveranciers en serviceaanbieders vaak profiteren van hun koopkracht. Op deze manier kunnen zij de kostendruk enigszins verlichten, terwijl kleinere producenten deze mogelijkheid niet hebben. Daar komt bij dat grotere bedrijven hun benodigde materialen ruim van te voren bestellen, of zich via brandstofcontracten indekken, om de gevolgen van hogere brandstofprijzen voor hun operationele kosten te reduceren.

Een CEO van een van de grotere bedrijven liet tijdens de presentatie van de kwartaalcijfers weten dat zijn bedrijf inflatie niet zal gebruiken als excuus voor hogere bedrijfskosten. Hij ziet het als een taak van zijn bedrijf om kosten in de hand te houden. Dit is een zeer positief geluid van een van de meest toonaangevende bedrijven uit de sector. Wij houden de kostentrends nauwgezet in de gaten. We putten bemoediging uit het feit dat de toename van de operationele kosten binnen de perken lijkt te blijven, en ook uit het feit dat deze bedrijven kiezen voor een proactieve benadering om de kostendruk bestrijden.

De benadering van de sector is nog steeds uniform en gedisciplineerd

In de afgelopen jaren hebben goudmijnbedrijven volgens ons consistent een benadering gehanteerd die zich kenmerkt door gedisciplineerde kapitaalallocatie gericht op het leveren van aantrekkelijke kapitaalopbrengsten. De sector is voortdurend gefocust op het behoud van gezonde marges door middel van kostenreductie. Daarom probeert de sector de bedrijfsvoering te optimaliseren en efficiënter te maken.

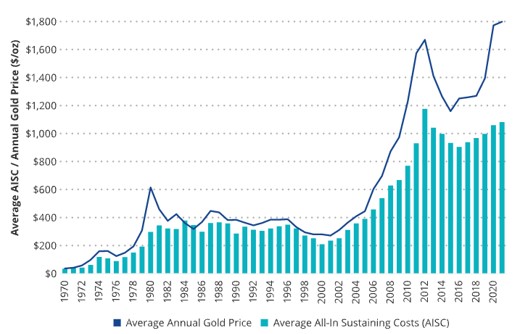

De operationele marges van goudbedrijven zijn in de afgelopen jaren aanzienlijk vergroot. Niet alleen zijn de goudprijzen naar recordhoogten gestegen, maar bedrijven hebben ook hun kosten gereduceerd en in de hand gehouden. Hierdoor zijn de marges naar ongekende hoogten gestegen.

Goudmijnbouwers zijn erin geslaagd kosten te beheersen en operationele marges te verbeteren

Bron: Scotiabank. Gegevens per augustus 2021.

Bij de huidige goudprijzen kunnen goudbedrijven aanzienlijke vrije kasstromen genereren. De markten maken zich weliswaar zorgen over de stijgende kosten, maar wij denken dat goudbedrijven blijven vasthouden aan hun gedisciplineerde benadering en zullen proberen hun marges te behouden. En hoewel stijgingen van de kapitaaluitgaven verontrustend zijn, betekenen deze over het algemeen niet veel meer dan dat de ‘hurdle rate’ voor investeringen in deze projecten hoger is geworden. Productiegroei wordt nagestreefd zolang daarmee marges behouden blijven of toenemen, en zolang daarmee de rendementen voor aandeelhouders worden verbeterd.

De goudmijnsector is momenteel goed gepositioneerd om met deze cycli om te gaan. De sector kan zijn winstgevendheid vasthouden en aantrekkelijk blijven voor beleggers die streven naar blootstelling aan goud. Daarnaast verdient de sector een plaats in het belegbare universum van de bredere aandelenmarkt.