Beleggers zochten opnieuw beschutting in goud tijdens turbulente tijden. Op 13 juni steeg de goudprijs naar een nieuw record, $ 3.432,34 per ounce1, gedreven door de escalerende geopolitieke spanningen na de Israëlische aanvallen op Iraanse nucleaire sites.

Terwijl de spanningen rond het conflict afnamen en de Amerikaanse handelsbesprekingen zich in de loop van de maand ontwikkelden, veerden de aandelenmarkten op, gesteund door sterke bedrijfswinsten die het beleggersvertrouwen versterkten. De S&P 500 sloot op recordhoogtes op 30 juni2. Hoewel goud onder druk stond door deze verschuiving in het sentiment, bleef het veerkrachtig en sloot het op 30 juni op $ 3.303,14 per ounce, een bescheiden maandwinst van $ 13,89 per ounce (0,42%). Op 30 juni is goud 85,93% gestegen in de afgelopen vijf jaar3. Beleggers moeten in gedachten houden dat in het verleden behaalde resultaten geen betrouwbare indicator zijn voor toekomstige resultaten, en dat beleggen in goud onderhevig is aan risico’s, waaronder volatiliteit en het risico van beleggen in natuurlijke hulpbronnen.

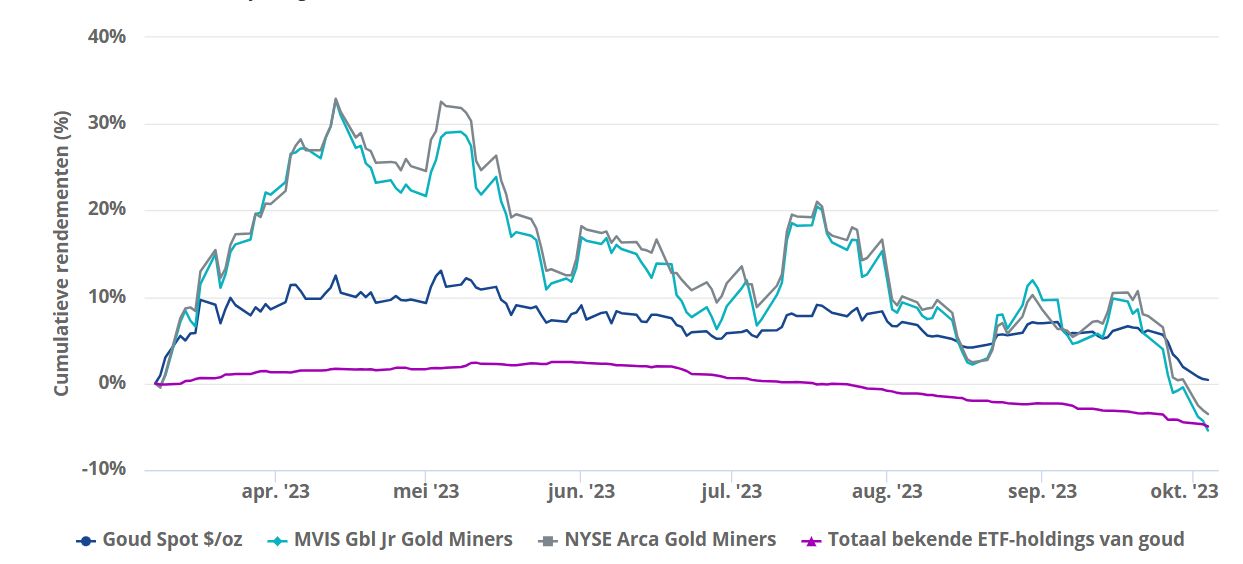

Goudaandelen presteren beter ondanks vlakke metaalprijzen

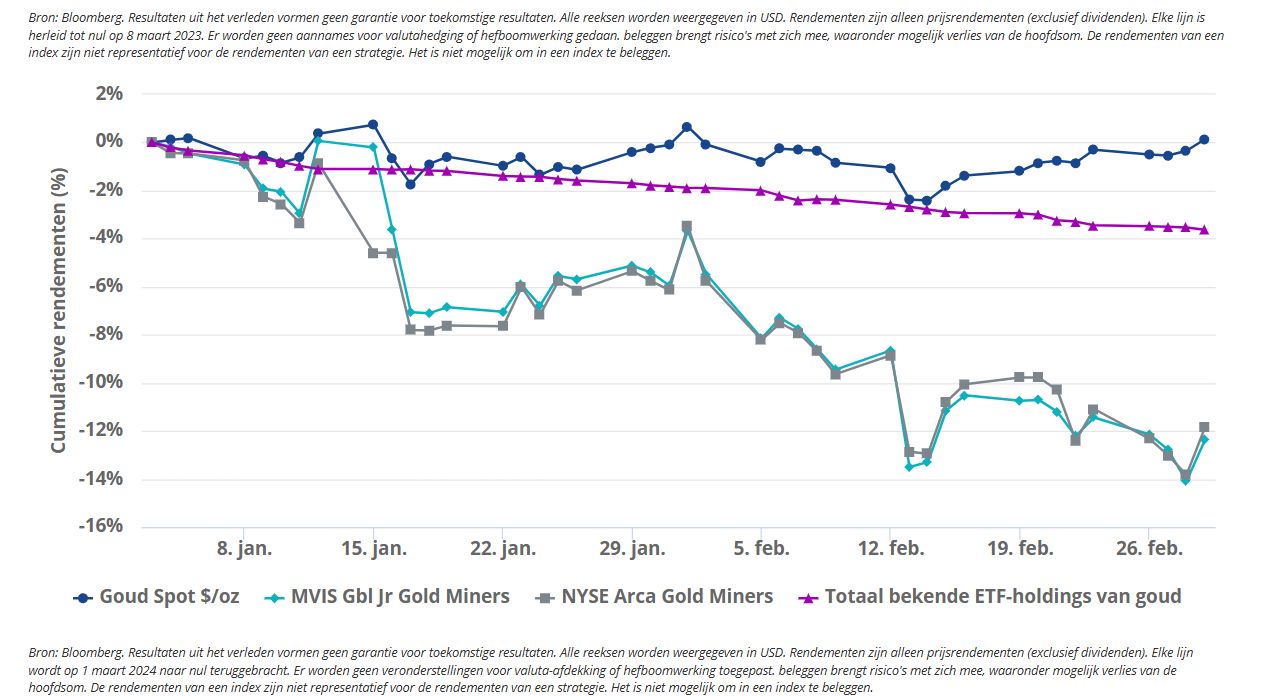

Goudmijnaandelen, zoals vertegenwoordigd door de NYSE Arca Gold Miners Index (GDMNTR), wisten opnieuw winst te boeken (een stijging van 3,03% in juni)4, ondanks het vlakke rendement van goud en het sterke herstel van de bredere aandelenmarkt. In zowel 2023 als 2024 hadden goudaandelen de neiging om scherp te dalen wanneer de goudprijzen zijwaarts bewogen zonder veel momentum (zie onderstaande grafieken). Deze neergang kwam ook overeen met een afnemende interesse van beleggers in goud, zoals blijkt uit de uitstroom uit de ETFs in fysiek goud5.

Bron: Bloomberg. Resultaten uit het verleden vormen geen garantie voor toekomstige resultaten. Alle reeksen worden weergegeven in USD. Rendementen zijn alleen prijsrendementen (exclusief dividenden). Elke lijn is herleid tot nul op 8 maart 2023. Er worden geen aannames voor valutahedging of hefboomwerking gedaan. beleggen brengt risico’s met zich mee, waaronder mogelijk verlies van de hoofdsom. De rendementen van een index zijn niet representatief voor de rendementen van een strategie. Het is niet mogelijk om in een index te beleggen.

Bron: Bloomberg. Resultaten uit het verleden vormen geen garantie voor toekomstige resultaten. Alle reeksen worden weergegeven in USD. Rendementen zijn alleen prijsrendementen (exclusief dividenden). Elke lijn wordt op 1 maart 2024 naar nul teruggebracht. Er worden geen veronderstellingen voor valuta-afdekking of hefboomwerking toegepast. beleggen brengt risico’s met zich mee, waaronder mogelijk verlies van de hoofdsom. De rendementen van een index zijn niet representatief voor de rendementen van een strategie. Het is niet mogelijk om in een index te beleggen.

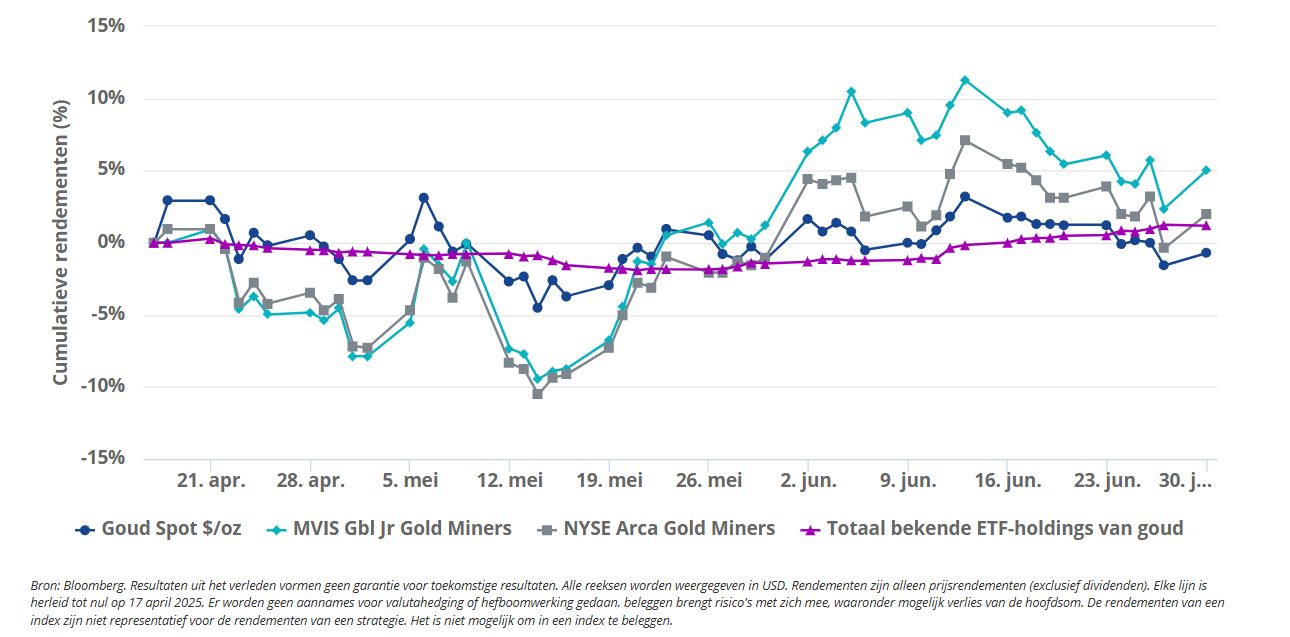

Het is bemoedigend om te zien dat goudaandelen sinds medio april beter presteren dan het metaal, ondanks relatief vlakke goudprijzen in dezelfde periode.

Bron: Bloomberg. Resultaten uit het verleden vormen geen garantie voor toekomstige resultaten. Alle reeksen worden weergegeven in USD. Rendementen zijn alleen prijsrendementen (exclusief dividenden). Elke lijn is herleid tot nul op 17 april 2025. Er worden geen aannames voor valutahedging of hefboomwerking gedaan. beleggen brengt risico’s met zich mee, waaronder mogelijk verlies van de hoofdsom. De rendementen van een index zijn niet representatief voor de rendementen van een strategie. Het is niet mogelijk om in een index te beleggen.

Waarom goudaandelen aan momentum winnen

Wij vinden het betere rendement van goudaandelen logisch. Goudbedrijven realiseren recordmarges tegen de huidige goudprijzen – ze hebben geen hogere goudprijzen nodig om een sterke vrije kasstroom te blijven leveren, en met gemiddelde all-in sustaining kosten voor de sector op ongeveer $1.600 per ounce, kunnen ze in feite winstgevend blijven bij een goudprijs die veel lager is dan de huidige spotprijs.

Wij denken dat een andere factor die goudaandelen dit jaar steunt, is dat de westerse investeringsvraag weer een belangrijke aanjager van de goudprijs wordt – in tegenstelling tot 2023 en 2024, toen de vraag van de centrale banken de belangrijkste aanjager was. Centrale banken en Aziatische beleggers kopen gewoonlijk geen goudaandelen, maar westerse beleggers wel; hun terugkeer naar de goudmarkten zou een herwaardering van de goudmijnsector moeten blijven ondersteunen.

Ondanks hun sterke rendement tot nu toe dit jaar, worden goudaandelen nog steeds verhandeld tegen historisch lage waarderingen. Scotiabank schat dat voor hun universum van senior goudproducenten de huidige aandelenkoersen gemiddeld 30% lager zijn dan de spot goudprijzen6. Daarom is de voortdurende outperformance van goudaandelen ten opzichte van het metaal, zelfs in een vlakke goudprijsomgeving, volgens ons gerechtvaardigd. Ondertussen lijken de small-cap of junior goudmijnbedrijven, die de afgelopen jaren achterbleven bij het goud en de grotere bedrijven, een comeback te maken.

Bron: maandelijkse inzichten in de goudmarkt en de economie van Imaru Casanova, Portfolio Manager, met haar unieke visie op mijnbouw en de voordelen van goud voor uw portefeuille.