De Turkse lira bevindt zich momenteel in een crisis. De valuta is de afgelopen tijd sterk gedaald ten opzichte van andere valuta’s. Dit heeft geleid tot zorgen over de economische stabiliteit van Turkije. In dit artikel onderzoeken we de oorzaken van de crisis en de uitdagingen waarmee president Erdogan wordt geconfronteerd bij het aanpakken van deze problemen.

Oorzaken van de crisis

Volgens een artikel van Axios is de crisis van de Turkse lira het gevolg van een aantal factoren. Ten eerste is er sprake van een hoge inflatie in Turkije. Dit heeft geleid tot een daling van de koopkracht van de bevolking. Ten tweede zijn er zorgen over de onafhankelijkheid van de centrale bank van Turkije. Er zijn aanwijzingen dat president Erdogan invloed probeert uit te oefenen op het monetaire beleid .

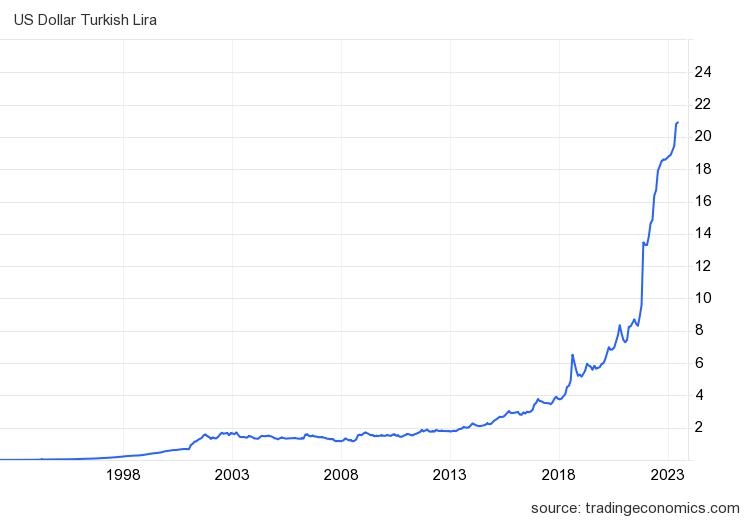

Commerzbank heeft onlangs haar voorspellingen voor de Turkse lira aanzienlijk verlaagd . Volgens een artikel van Pound Sterling Live verwacht de bank dat de valuta verder zal dalen ten opzichte van andere valuta’s. “De Turkse lira lijkt weer exponentieel te worden,” zegt Tatha Ghose, Senior EM Economist bij Commerzbank .

Voorspellingen voor de Turkse lira

Als gevolg van deze ontwikkelingen heeft Commerzbank haar USD/TRY prognosepad aanzienlijk herzien. “We hebben ons USD/TRY prognosepad aanzienlijk naar boven bijgesteld, met een doelstelling van 25.00 voor eind-2023 en 30.00 voor eind-2024,” zegt Ghose .

De herziene prognoses weerspiegelen de verwachting van aanhoudende wisselkoersdepreciatie en de potentiële uitdagingen die gepaard gaan met de inflatie-FX-spiraal .

De euro kan doorstijgen naar 28 eind 2023 en zelfs naar 32,4 Turkse LIra eind december 2024.

Uitdagingen voor Erdogan

De economische onrust in Turkije zal een uitdaging vormen voor de pas herkozen president Recep Tayyip Erdogan. Er blijft onzekerheid bestaan over de vraag of hij vast zal houden aan zijn controversiële economische beleid of een meer orthodoxe koers zal volgen .

De economische kwetsbaarheid van het land, gekenmerkt door een tekort aan buitenlandse valuta, een gehavende lira en hoge inflatie, wordt algemeen toegeschreven aan Erdogan’s beleid om de rente te verlagen . Zijn streven naar dat beleid in de afgelopen twee jaar heeft een inflatiestorm veroorzaakt en de Turkse lira doen kelderen . Om de crisis te verzachten en de lira te ondersteunen, heeft Ankara vertrouwd op een kostbaar depositoschema en gezocht naar buitenlandse valuta-ondersteuning van Golfstaten en Rusland, waarbij de centrale bank door haar internationale reserves heen brandde .

Na Erdogan’s overwinning in de presidentsverkiezingen zijn zowel binnenlandse economische actoren als buitenlandse investeerders benieuwd of hij van koers zal veranderen of zal blijven aandringen op wat velen zien als een onhoudbare weg . Wat betreft mandaat heeft hij vrij spel, met uitgebreide uitvoerende bevoegdheden en een comfortabele meerderheid in het parlement .

Impact op consumentenprijzen

De Turkse economie is sterk afhankelijk van import, waaronder energie en grondstoffen. Elke stijging van de prijzen van buitenlandse valuta betekent stijgende consumentenprijzen. De lira heeft sinds juni 2018, toen Erdogan voor het eerst uitvoerend president werd na grondwetswijzigingen, 77% van zijn waarde verloren .

Beleidsmaatregelen

Terwijl Ankara de buitenlandse wisselmarkt zwaar beheerde om de lira drijvende te houden voorafgaand aan de verkiezingen, groeide de angst voor nieuwe valutaproblemen als Erdogan herkozen zou worden en weigerde zijn beleid te wijzigen . Analisten van Morgan Stanley zeiden dat de lira zonder verandering in beleidsrichting tegen het einde van het jaar tot 29% van zijn waarde zou kunnen verliezen .

De lira is sinds zondag’s stemming tot recorddieptes gedaald, maar de daling is tot nu toe relatief beperkt gebleven en Erdogan zal waarschijnlijk niet toestaan dat de economische puinhoop voortduurt .

Het zogenaamde FX-beschermde depositoschema – geïntroduceerd na een volledige valutacrisis in december 2021 om dollarisatie in te dammen – lijkt tot nu toe depositohouders te hebben aangemoedigd om hun harde valuta om te zetten in lira’s. Onder het schema compenseren het ministerie van Financiën en de centrale bank lira-depositohouders voor eventuele verliezen die zij lijden door de daling van de valuta, bovenop de rente die door banken wordt betaald. Buitenlandse valutadeposito’s in Turkije vertegenwoordigen vandaag ongeveer 40% van alle deposito’s, tegenover 60% voorafgaand aan de invoering van het schema. De deposito’s in het schema vertegenwoordigen bijna een kwart van alle deposito’s .

Om het doel van “liraization” te bevorderen hebben de autoriteiten banken verplicht om laagrenderende staatsobligaties aan te houden als de lira-deposito’s van hun klanten minder dan 70% bedragen van alle deposito’s. Aangespoord door dergelijke sancties hebben banken hard gewerkt om geld aan te trekken naar het FX-beschermde schema, waardoor ze de vraag naar buitenlandse valuta op de markt hebben helpen beteugelen en harde valuta uit omgezette deposito’s naar de centrale bank hebben gekanaliseerd.

Dit beleid heeft echter een prijs gehad. Vorig jaar droegen het ministerie van Financiën en de centrale bank het grootste deel van de kosten en betaalden ongeveer 200 miljard lira aan compensatie aan depositohouders in het schema. Eerder dit jaar schrapten de autoriteiten het bovenste rentelimiet dat banken kunnen bieden, waardoor jaarlijkse tarieven 35% bereikten. De staat moet nog steeds depositohouders compenseren voor de depreciatie van de lira, maar haar last lijkt te zijn verminderd omdat de steeds actievere rol van de autoriteiten op de forexmarkt heeft geleid tot een beperking van de daling van de lira. Het schema zal waarschijnlijk blijven fungeren als belangrijkste bolwerk van de regering bij het verdedigen van de valuta.

En het ondersteunen van de valuta betekent het beheersen van de inflatie. Sinds het piekte op 85,5% in oktober is de jaarlijkse consumenteninflatie gedaald tot ongeveer 44%, voornamelijk dankzij een gunstig basis effect. Echter, stijgende voedselprijzen blijven een grote populaire klacht te midden van aanbodtekorten die voortkomen uit een daling in de landbouwsector van het land. Dergelijke tekorten kunnen op korte termijn nauwelijks worden opgelost en inflatie zal waarschijnlijk blijven een hoofdpijn voor Erdogan.

Begrotingstekort

De president moet ook omgaan met een begrotingsprobleem, verergerd door overheidsuitgaven na de twee enorme aardbevingen in Zuid-Turkije in februari.

Het begrotingstekort in de eerste vier maanden van het jaar bedroeg de helft van het tekort dat voor het hele jaar was geprojecteerd en zal naar verwachting tegen het einde van het jaar 6% van het bruto binnenlands product bedragen. De regering heeft behoefte aan een aanvullende begroting, wat het spookbeeld oproept van nieuwe belastingen en bezuinigingsmaatregelen.

Om de inflatie onder controle te houden, moet Turkije ook zijn buitenlandse valutauitgaven (import) verminderen en zijn harde valuta-inkomsten verhogen door middel van export en toerisme. Het nastreven van een minder ambitieuze economische groeisnelheid – ongeveer 2% tot 3% – is een van Erdogan’s beleidsopties en waarschijnlijk de meest waarschijnlijke. Maar met lokale verkiezingen in maart 2024 kan hij zich niet veroorloven om de economie te veel af te koelen.

Last but not least moet Erdogan zijn economische geloofwaardigheid herstellen om buitenlandse investeerders terug naar Turkije te lokken. In een belangrijke stap in die richting is hij naar verluidt van plan om het economieportfolio te geven aan Mehmet Simsek, een voormalig minister die respect geniet in internationale financiële kringen. Simsek had in maart een terugkeer naar de politiek uitgesloten, maar ontmoette Erdogan op maandag, wat speculatie deed oplaaien dat hij een post in de nieuwe regering zou accepteren. Veel waarnemers geloven dat zo’n stap investeerders vertrouwen zou geven om de stroom van buitenlandse fondsen naar Turkije nieuw leven in te blazen.

Veel waarnemers geloven dat zo’n stap investeerders vertrouwen zou geven om de stroom van buitenlandse fondsen naar Turkije nieuw leven in te blazen. Dit zou kunnen helpen om de economische situatie in het land te stabiliseren en het vertrouwen van zowel binnenlandse als buitenlandse investeerders te herstellen.

Conclusie

President Erdogan staat voor een aantal uitdagingen bij het aanpakken van de economische problemen in Turkije. Het is belangrijk dat hij de juiste beleidsbeslissingen neemt om de inflatie onder controle te houden, het begrotingstekort aan te pakken en het vertrouwen van investeerders te herstellen. Het is nog te vroeg om te zeggen welke koers hij zal kiezen, maar de komende maanden zullen cruciaal zijn voor de toekomst van de Turkse economie en de Turkse lira.

De beslissingen die president Erdogan neemt met betrekking tot het economische beleid zullen een grote impact hebben op de stabiliteit van de valuta en de economie als geheel. Het is belangrijk om deze ontwikkelingen nauwlettend in de gaten te houden.

Het is belangrijk om deze ontwikkelingen nauwlettend in de gaten te houden. De economische situatie in Turkije kan gevolgen hebben voor de regio en de wereld als geheel. Door op de hoogte te blijven van de laatste ontwikkelingen, kunnen investeerders en andere belanghebbenden beter geïnformeerde beslissingen nemen en hun risico’s beheren.

Gebruikte bronnen: