In april van dit jaar maakte de nieuw gekozen premier van Japan, Abe Shinzo, zijn herstelplan, genaamd Abenomics, bekend. Het programma bestaat uit een combinatie van stimulerende overheidsmaatregelen, monetaire verruiming en structurele hervormingen van de economie, waaronder hervormingen van het belastingstelsel. De premier stelde zijn plannen op in samenspraak met de Haruhiko Kuroda, de nieuwe gouverneur van de bank van Japan.

-

Met een bruto nationaal product van $ 5,9 biljoen is Japan de derde economie ter wereld (2012)

-

Het besteedbaar inkomen per hoofd bedraagt $ 36,900 (2012)

-

Het land heeft met 214% van het BNP de hoogste nationale schuld ter wereld (2012)

-

Auto’s vormen met 13,6% het belangrijkste exportproduct, gevolgd door semiconductors

-

Olie is met 15,5% het belangrijkste importproduct

Inflatie

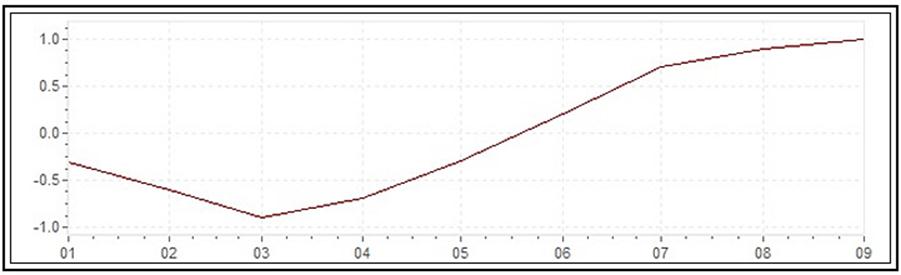

Het uiteindelijk doel van Abenomics was en is om de inflatie in Japan naar 2% te brengen. Al bijna 20 jaar verkeert de Japanse economie in een staat van deflatie en dit heeft een verwoestende uitwerking gehad. Er is sinds jaar en dag geen economische groei van belang meer. De meest in het oog schietende maatregel is de monetaire stimulering van de economie met een bedrag van $ 70 miljard. Het is de bedoeling van de bank van Japan om in 2015 de geldhoeveelheid in het land verdubbeld te hebben. Abenomics heeft tot dusverre redelijk succes gehad. Voor het eerst in 20 jaar zijn in Tokyo de prijzen voor duurzame goederen weer gestegen en in oktober steeg de inflatie naar 0,9%. De kerninflatie kwam uit op 0,3%. Dat is het hoogste niveau sinds 1998.

Figuur 1 Inflatie in Japan loopt weer langzaam op

Binnenlandse bestedingen

Het monetaire en fiscale stimuleringsbeleid van centrale bank en overheid heeft de waarde van de yen van meet af aan onder druk gezet. Al bij de aankondiging viel de yen 3% in waarde ten opzichte van de dollar. Daar heeft tot dusverre vooral de exportsector van geprofiteerd. De stijging van de Nikkei 225 in de loop van 2013 is voornamelijk te danken aan het succes van de exporterende bedrijven. De trends in het binnenland zijn echter minder bemoedigend. De werkgelegenheid neemt maar mondjesmaat toe, evenals de bedrijfsinvesteringen en de loonontwikkeling. Uit definitieve cijfers over het derde kwartaal van dit jaar spreekt, dat die investeringen niet gestegen zijn ten opzichte van het 2de kwartaal. Het uitblijven van investeringen was ook de voornaamste oorzaak van het neerwaarts bijstellen van het groeicijfer over het derde kwartaal van 1,9% naar 1,1%.Zonder hogere lonen en meer binnenlandse bestedingen lijkt Abenomics gedoemd te mislukken. Daar komt nog bij, dat de regering voornemens is om in april van 2014 de omzetbelasting op consumptieve goederen te verhogen. Zonder groei van de inkomens zal na april de consumptie wel moeten dalen, zo vreest men.

Extra maatregelen

Toch is het wel erg voorbarig om Abenomics nu al naar de schroothoop van de geschiedenis te verwijzen. Er zijn nog steeds reële kansen, dat het programma alsnog zijn doelstellingen gaat bewerkstelligen. De regering heeft al extra maatregelen aangekondigd om de pijnlijke effecten van de belastingverhoging te verzachten. Er is een steunpakket aangenomen ter waarde van ¥ 18,6 biljoen. Dat geld wordt gebruikt om de bestedingen te ondersteunen en om 250 000 nieuwe banen te scheppen. Deze stimulering moet in 2014 1% toevoegen aan het Bruto Nationaal Product.

Het is ook de verwachting, dat de Bank van Japan (BoJ) in 2014 opnieuw een stevige duit in het zakje gaat doen. Volgens JP Morgan zal de BoJ in april van volgend jaar besluiten om de monetaire stimulering met een tandje te verhogen naar $ 97 miljard per maand.

Hulp van buitenaf

Deze extra geldschepping zal ongetwijfeld de waarde van de yen verder aanvreten. De extra monetaire stimulering komt waarschijnlijk op een gunstig tijdstip. Sterke cijfers over de Amerikaanse groei en over de Amerikaanse arbeidsmarkt maken het erg waarschijnlijk, dat Janet Yellen al kort na haar benoeming in maart zal besluiten te starten met het afbouwen van het Amerikaanse monetaire stimuleringsprogramma. De kracht van de Amerikaanse economie lijkt nu zo groot, dat verdere ondersteuning niet noodzakelijk meer is. Financiële markten lijken dit ook te beseffen en daarmee lijkt de kans op een serieuze verstoring van de markt kleiner dan in 2013. De combinatie van een sterkere Amerikaanse economie en afbouw van de monetaire stimulering vis a vis een sterkere monetaire stimulering in Japan kan de yen in de loop van 2014 fors verder laten verzwakken ten opzichte van de dollar. Zelfs voorzichtige analytici in het Land van de Rijzende Zon voorzien in dit scenario aan het einde van 2014 ¥ 110 in de dollar.

Figuur 3 With a little help from my friends

INVINCO

Zoals u hebt kunnen lezen, heeft INVINCO u de afgelopen maanden bij herhaling gewezen op de waardedaling van de Yen en de mogelijkheden, die een dergelijke daling u als belegger biedt. Dat doen we nu opnieuw en dat zullen we blijven doen. Wij hebben er echter eveneens op gewezen dat kansen en bedreigingen hand in hand gaan. Wij hebben u daarom ook steeds ervoor gewaarschuwd niet zelf te handelen, maar de hulp van professionals in te roepen. Ook dat zullen we blijven doen. Neem eens contact op. De professionals van INVINCO staan u graag met raad en daad bij.

![]()

- Wij hebben een jarenlange ervaring en expertise in de wereld van de commodities en valuta’s

- Volledige vergunning van de AFM te Amsterdam en van de FSMA te Brussel

- Effectenrekening op eigen naam

- Full-Service, eigen accountmanager

- Liquide investering

Gratis nieuwsbrief

INVINCO biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van Invinco GmbH en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst.