Na de schuldendeal van de particuliere banken met Griekenland en de tweede driejarige liquiditeitsfaciliteit van de ECB klonk vanaf begin maart op de markten “the worst is over”. Maar een maand later lijkt dat wat voorbarig te zijn geweest.

De zorgen over het bereiken van de begrotingsdoelstellingen door Spanje trokken de meeste aandacht. Een tekort van 4,4% van het BBP dit jaar was voor Madrid niet haalbaar en aan de Europese Ministers van Financiën werd gevraagd of het ook 5,8% mocht zijn. Met handjeklap werd het afgemaakt op 5,3%, maar de 3% voor 2013 blijft wel staan. De vrees bestaat of de regering van premier Mariano Rajoy de rug recht kan houden tegenover de massale bezuinigingsprotesten.

Daarnaast blijven goed en slechte macro-economische cijfers elkaar afwisselen. In Europa presteert de Duitse exportmotor nog steeds het beste, maar daar zouden wat haperingen kunnen optreden als de Chinese markt terugvalt. In de Verenigde Staten groeide het geloof in economisch mooiere tijden na vier maanden van sterke toename in het aantal nieuwe banen (vertekend door het gunstige weer?). De terugval afgelopen vrijdag naar 120.000 nieuwe banen over maart maakt duidelijk dat ook hier het herstel niet in één rechte lijn omhoog verloopt.

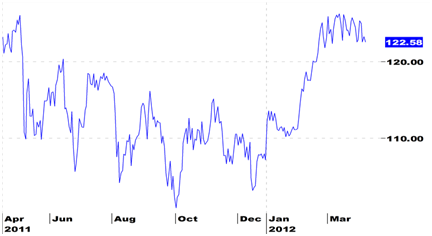

De Europese aandelenbeurzen die 2012 vol optimisme van start waren gegaan begonnen halverwege maart de negatieve macro-signalen op te pakken. De Eurostoxx 50 bereikte het voorlopig hoogste punt op 19 maart (zie grafiek).

Bron: VWD

Wat zijn voor de komende periode de belangrijkste factoren voor de beurzen? Naast de bedrijfscijfers zullen ook politieke zaken een rol kunnen gaan spelen, terwijl mijn inziens de schuldenproblematiek weer een prominente rol kan gaan spelen.

-Het kwartaalcijferseizoen barst deze week weer los voor de beursondernemingen. De verwachtingen zijn niet hooggespannen, maar de internationaal georiënteerde bedrijven kunnen wellicht toch meevallers noteren door hun verdere exposure naar opkomende markten.

-Slechts mondjesmaat komt er nieuws rond Iran naar buiten, zo dreigt het land aan Shell geen olie meer te leveren. Al met al denk ik dat niemand erbij gebaat is om het conflict te laten escaleren. Kan dit betekenen dat de opwaartse druk op de olieprijs gaat afnemen en dat de prijs weer gaat dalen met gunstige economische consequenties?

Grafiek: Olieprijs (Brent Crude Future). Bron VWD

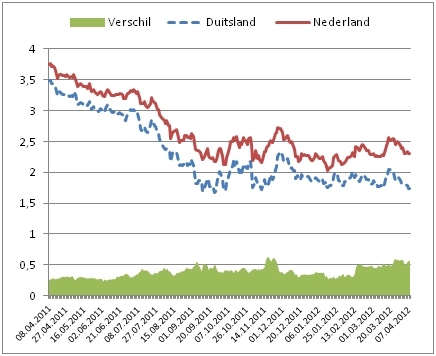

-Een klein zijstapje zou ik willen maken naar de politiek in Nederland. Daar moet de coalitie een geloofwaardig bezuinigingspakket op tafel leggen om volgend jaar aan de beoogde 3% tekortdoelstelling te komen. Maar er speelt meer, de Nederlandse AAA-status is in het geding en volgens economen van de Citi-groep horen wij al niet meer tot de kernlanden. Bijna ongemerkt kruipt het renteverschil met Duitsland op (zie grafiek).

Grafiek: verschil 10-jaars rente overheidsleningen BRD en NL. Bron VWD

Veel effect op de beurzen zal het gedoe in Nederland waarschijnlijk niet hebben.

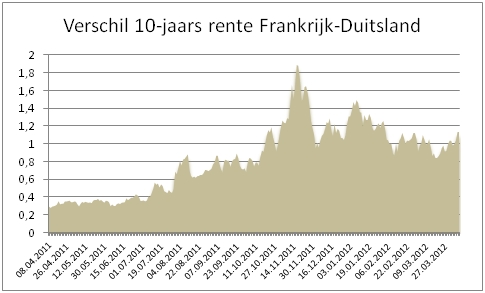

-Als renteverschillen in deze periode politieke ontwikkelingen reflecteren, dan is zijn de oplopende ecarts tussen Duitsland en Frankrijk veel opvallender (zie grafiek).

Grafiek: verschil 10-jaars rente overheidsleningen BRD en Frankrijk. Bron VWD

Frankrijk staat aan de vooravond van nieuwe presidentsverkiezingen. In het debat tussen de linkse kandidaat Hollande en de zittende president Sarkozy berijden beiden hun populaire stokpraatjes. De angst op de financiële markt voor de ongedekte beloften die de presidentskandidaten doen, neemt langzaam toe. En het voorstel van François Hollande voor verhoging van het tarief van de inkomstenbelasting naar 75% voor miljonairs valt bij beleggers ook niet goed. De Franse presidentsverkiezingen zouden wel eens hét item van de komende weken kunnen worden.

-De acties van de ECB hebben de rentes van de grootste schuldenaren in Zuid Europa, Spanje en Italië, omlaag gebracht. Dat die de afgelopen weken weer zijn gaan oplopen is verontrustend: zie grafieken.

Grafieken: 10-jaars rente Duitsland, Spanje, Italië, verschillen. Bron VWD

Vorige week kostte het Spanje moeite om voldoende belangstelling voor een veiling van staatsleningen te vinden, a.s. donderdag benadert ook Italië de markt weer.

De ECB heeft aangegeven dat zij voldoende monetaire steun heeft gegeven en dat landen het voortaan op eigen kracht moeten doen. De vraag is of dit haalbaar is. Als de ECB zich echt afzijdig houdt, dan komt de bal te liggen bij de Europees noodfondsen. De € 800 mrd die hiervoor is toegezegd, lijkt aan de krappe kant.

Het tweede kwartaal zal gezien het bovenstaande niet saai worden. Als krachtige maatregelen uitblijven, dan kan de schuldenproblematiek zo weer alle aandacht opeisen. Mijn ‘best guess’ is dan ook dat de beurzen hun achtbaan zullen voortzetten.

Franke Burink

Castanje Vermogensbeheer