De aandelenbeurzen gingen in het eerste kwartaal van 2014 voortvarend van start. Zo bereikte de AEX index al snel 408,98 punten, om vervolgens weer terug te vallen naar 379,51. Toch wist de AEX uiteindelijk het kwartaal af te sluiten boven de 400 punten grens. Annexatie van de Krim door Rusland was de aanleiding tot een correctie op de aandelenbeurzen aan het einde van het eerste kwartaal. De Eurostoxx50-index heeft het eerste kwartaal afgesloten met een stijging van 1,69%. De S&P500 (€) steeg met 1,42%, de MSCI World (€) aandelenindex steeg met 0,90%, de AEX-index eindigde 0,31% hoger en de Bel-20 aandelenindex sloot het eerste kwartaal af met een plus van 7,05%. De rentes op 10-jarige staatsobligaties daalden, hetgeen gunstig was voor de koersontwikkeling van staatsobligaties en de meeste bedrijfsobligaties.

Verenigde Staten

De Amerikaanse Centrale Bank (FED) heeft sinds december 2013 de inkoop van staatsobligaties en hypotheekobligaties in stapjes van $10 miljard teruggebracht naar $55 miljard per maand. De verwachting is dat de FED onder leiding van voorzitter Janet Yellen de maandelijkse inkoop van obligaties eind dit jaar volledig naar nul heeft afgebouwd. De Amerikaanse economie is nog niet uit de problemen en derhalve zal de FED in ieder geval de rente tot in 2015 op een laag niveau houden.

Eind maart voerde de FED de jaarlijkse stresstest voor banken uit. De stresstest werd in totaal bij dertig banken uitgevoerd. 25 banken kregen een voldoende van de FED, waaronder JP Morgan Chase, Wells Fargo, Morgan Stanley, Bank of America en Goldman Sachs. Citigroup zakte als één van de vijf voor Amerikaanse stresstest. De bankensector in Amerika is volgens de FED in het algemeen beter bewapend tegen een grote economische crisis dan enkele jaren geleden. Volgens de Fed zijn de banken nu beter in staat om geld te blijven uitlenen aan consumenten en bedrijven dan 5 jaar geleden. Ook staan ze er beter voor wat betreft het kunnen voldoen aan financiële verplichtingen.

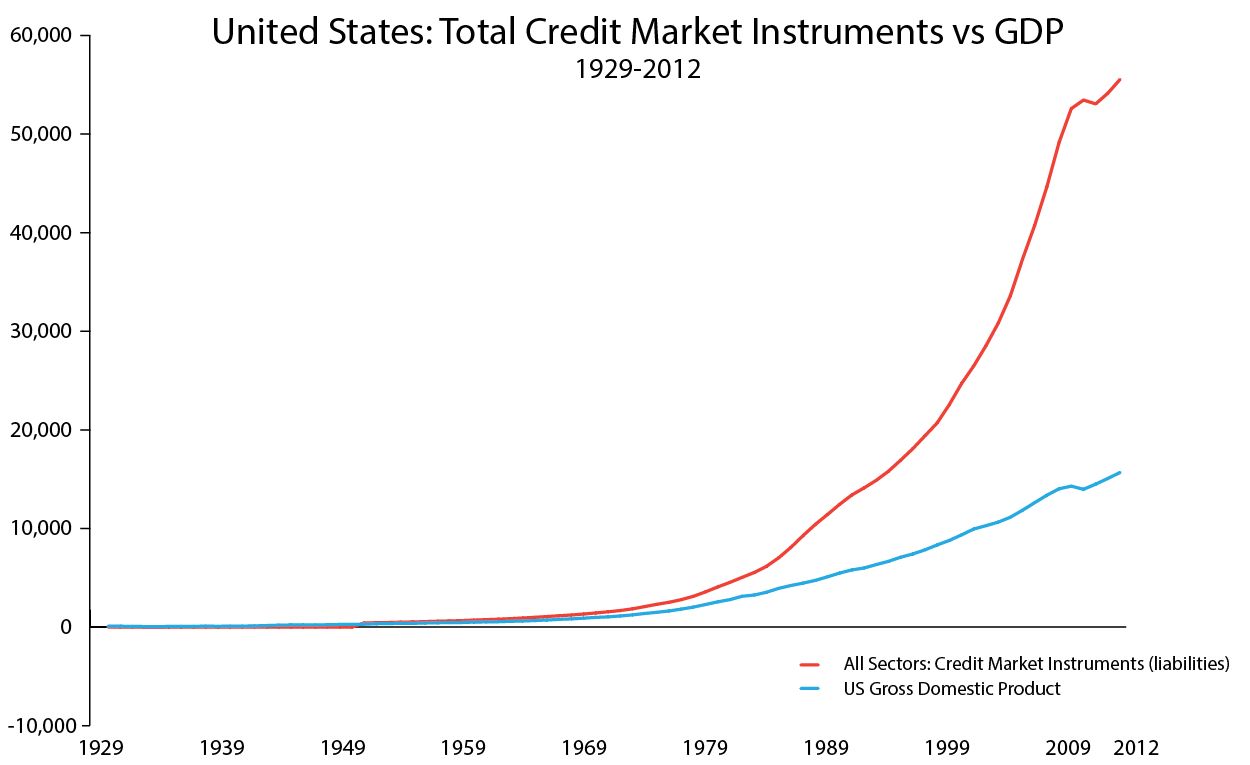

Historisch gezien stijgt de geldvoorraad samen met de economische groei. Sinds het loslaten van de goudstandaard in 1974 is dit niet meer gecorreleerd. Met name de laatste jaren is er veel geld bijgedrukt (kwantitatieve geldverruiming QE1, QE2 en QE3) in de Verenigde Staten om de economie een impuls te geven. De afbouw van het monetaire stimuleringsprogramma door de FED betekent echter niet dat de geldcreatie (rode lijn) wordt stopgezet. In de onderstaande grafiek is te zien dat de totale schuld (overheid plus bedrijven) in omvang 6 keer hoger is dan het totale Nationale Inkomen van de Verenigde Staten. De verticale schaal geeft de bedragen in miljarden dollars. Bovendien stijgt het totale schuldniveau sneller dan het totale inkomen. Een zorgwekkende ontwikkeling.

Europa

In Europa werd het nieuws met name gedomineerd door de ontwikkelingen in de Oekraïne en de annexatie van de Krim door Rusland. De oorlogsdreiging tussen de Oekraïne en Rusland zorgen voor onzekerheid en een koerscorrectie op de aandelenmarkten. De groei van de Europese economie blijft achter bij de groei van de Amerikaanse economie. De bedrijfswinsten van Amerikaanse bedrijven groeien sterker dan die van Europese bedrijven hetgeen te verklaren is door de afzwakkende dollar ten opzichte van de euro. Het lijkt erop dat het economisch herstel van Europa circa twee jaar achterloopt op het economisch herstel van de Amerikaanse economie. De Eurozone heeft mede door de sterke euro te maken met een dreiging van deflatie. Het inflatiecijfer van de Eurozone is in maart 2014 gedaald naar 0,50% (op jaarbasis). In december 2013 was dit getal 0,90%. Aangezien de inflatiedoelstelling van de Europese Centrale Bank (ECB) op 2% is vastgesteld, laait de discussie op of de ECB de stimulerende maatregelen voor de Eurozone moet vergroten om het gevaar van deflatie af te wenden. Een monetaire verruiming, Quantative Easing (QE), door de inkoop van staatsobligaties/hypotheekobligaties naar het voorbeeld van de Amerikaanse Centrale Bank (FED) zou een mogelijkheid kunnen zijn. Maar ECB-bestuurslid Nowotny heeft laten weten dat dit niet de voorkeur heeft van het bestuur van de ECB en dat men veel meer denkt in de richting van het stimuleren van de kredietverlening aan bedrijven om de economische groei verder te stimuleren en daarmee het gevaar van deflatie af te wenden. Om de kredietverlening aan bedrijven te stimuleren moet de ECB banken gaan dwingen om hun enorme positie aan liquide middelen voor dit doel te gaan gebruiken. De ECB kan de depositorente voor banken verlagen van 0% naar een negatief percentage waardoor banken moeten gaan betalen voor tegoeden/kasgelden die de banken aanhouden bij de ECB. Dit zal banken ertoe dwingen om hun overtollige liquide middelen te gebruiken voor het vergroten van de kredietverlening aan bedrijven en daarmee de economische groei te stimuleren. De ECB heeft tevens aangegeven de korte-termijn rente nog voor langere tijd laag te willen houden.

Overzicht Effectief Rendement 10-jaars Staatsobligaties

| Staatsobligaties

|

31 dec 2012 | 31 dec 2013

|

31 maart 2014

|

Rentedaling2014

|

| US Treasuries

|

1,757 % | 3,028 %

|

2,718 %

|

-/- 10,24 %

|

| UK Gilts

|

1,823 %

|

3,019 %

|

2,734 %

|

-/- 9,44 %

|

| Duitse Bund

|

1,312 %

|

1,922 %

|

1,564 %

|

-/- 18,63 %

|

| Nederland

|

1,488 %

|

2,224 %

|

1,908 %

|

-/- 14,21 %

|

| België

|

2,030 %

|

2,538 %

|

2,209 %

|

-/- 12,96 %

|

| Japan

|

0,780 %

|

0,730 %

|

0,632 %

|

-/- 13,42 %

|

In maart werd een definitief EU akkoord over de bankenunie bereikt. De belastingbetaler hoeft niet meer langer op te draaien voor het gevoerde wanbeleid door banken, waarbij topmanagers hun zakken hebben gevuld met rijkelijke bonussen. Een voorbeeld is de LIBOR-fraude gepleegd door onder andere de Rabobank dat het afgelopen kwartaal pas aan het licht kwam (nadat in 2008 er al een artikel hierover in het Financieele Dagblad is gepubliceerd). De Rabobank hoeft slechts een boete van € 774 miljoen te betalen, nadat de bank met deze fraude jarenlang miljarden mee heeft verdiend. Uit “coulance” ziet de Rabobank af van belastingaftrek, waardoor de belastingbetaler deze keer niet hoeft mee te betalen. Aandeelhouders, obligatiehouders en grote spaarders worden, naar het voorbeeld van de bankenherstructureringen in Cyprus, in de toekomst aangesproken op het moment dat een bank in financiële problemen komt. In de loop van dit jaar worden de banken in de Verenigde Staten en Europa opnieuw onderworpen aan een steeds strenger wordende stresstest. “Probleem”-banken zullen volgens Mario Draghi, voorzitter van de ECB, zonder pardon worden ontmanteld. Bij het creëren van de Bankenunie wordt een (te kleine) stroppenpot ter grootte van 1% (!) van het totale (balans)kapitaal bij banken gereserveerd voor de ontmanteling van probleembanken. Ter vergelijking: tijdens de jongste bankencrisis vloeide er van 1 oktober 2008 tot 31 december 2011 ruim 1.615 miljard euro overheidsgeld om “probleem”-banken overeind te houden. De Bankenunie in de Eurozone moet ervoor zorgen dat de financiële banden tussen de staat en de banken (en andere financiële instellingen) worden doorgeknipt zodat de belastingbetaler niet eeuwig voor het wanbeleid van banken de kosten moet betalen.

Op onze beleggersnieuwsbrief ( www.beleggersnieuwsbrief.nl ) hebben wij eind december 2013 een documentaire van Tros Radar geplaatst ( www.uitzendinggemist.nl/afleveringen/1385976 ) die zeer de moeite waard is om te bekijken. Een interessante en verhelderende rapportage over de bankencrises en de huidige toestand van de Nederlandse Banken. Hierbij wordt uitgelegd hoe geld wordt gecreëerd door bankinstellingen. In de laatste 30 jaar is er zelfs 8 maal zo veel geld bijgekomen. Er is dus veel meer geld bijgekomen, dan de groei van de economie en dit zorgt voor problemen. Nederland is overigens de koploper in de omvang van de hypotheekschuld. Niemand buiten de bancaire sector heeft echter zicht op hoe de banken er tegenwoordig voorstaan, een zorgwekkende situatie! De buffers die momenteel worden aangehouden, zijn de buffers die in het verleden te klein bleken te zijn. De belastingbetaler staat op dit moment garant voor de banken.

Europa heeft nog een flinke inhaalslag te maken ten opzichte van de Verenigde Staten. Toch lijkt het volgens kredietratingbureau Standard & Poors beter te gaan. Zo werd de kredietrating van België door het ratingbureau opgehoogd naar stabiel. In 2011 werd deze nog naar beneden gesteld op negatief. Bovendien hebben “probleem”-landen zoals Ierland, Portugal, Spanje en zelfs Griekenland weer zelfstandig toegang gekregen tot de kapitaalmarkt. Dit zijn de eerste voorzichtige tekenen van economisch herstel in de eurozone.

Inflatie HCICP – Consumer Prices EU 2013/2014 op jaarbasis (%)

| Juni 2013 | September 2013 | December2013 | Maart2014 | |

| Griekenland | -/- 0,30 % | -/- 1,00 % | -/- 1,80% | -/- 1,50% |

| Portugal | +/+ 1,20 % | +/+ 0,30 % | +/+ 0,20% | -/- 0,40% |

| Zweden | +/+ 0,50 % | +/+ 0,50 % | +/+ 0,40% | -/- 0,40% |

| Spanje | +/+ 2,20 % | +/+ 0,50 % | +/+ 0,30% | -/- 0,20% |

| Nederland | +/+ 3,20 % | +/+ 2,40 % | +/+1,40% | +/+ 0,10% |

| Denemarken | +/+ 0,60 % | +/+ 0,20 % | +/+ 0,40% | +/+ 0,20% |

| Ierland | +/+ 0,70 % | +/+ 0,00 % | +/+ 0,00% | +/+ 0,30% |

| Italië | +/+ 1,40 % | +/+ 0,90 % | +/+ 0,70% | +/+ 0,30% |

| Euro zone | +/+ 1,60 % | +/+ 1,10 % | +/+ 0,90% | +/+ 0,50% |

| EU | +/+ 1,70 % | +/+ 1,30 % | +/+ 1,00% | +/+ 0,60% |

| Estland | +/+ 4,10 % | +/+ 2,60 % | +/+ 2,00% | +/+ 0,70% |

| Frankrijk | +/+ 1,00 % | +/+ 1,00 % | +/+ 0,80% | +/+ 0,70% |

| Luxemburg | +/+ 2,00 % | +/+ 1,50 % | +/+ 1,50% | +/+ 0,80% |

| België | +/+ 1,50 % | +/+ 1,00 % | +/+ 1,20% | +/+ 0,90% |

| Duitsland | +/+ 1,90 % | +/+ 1,60 % | +/+ 1,20% | +/+ 0,90% |

| Finland | +/+ 2,30 % | +/+ 1,80 % | +/+ 1,90% | +/+ 1,30% |

| Roemenië | +/+ 4,50 % | +/+ 1,10 % | +/+ 1,30% | +/+ 1,30% |

| Oostenrijk | +/+ 2,20 % | +/+ 1,80 % | +/+ 2,00% | +/+ 1,40% |

| United Kingdom | +/+ 2,70 % | +/+ 2,70 % | +/+ 2,00% | +/+ 1,60% |

Bron: Eurostat

Azië – Opkomende Markten

De valuta’s van de meeste opkomende landen stabiliseerden in het eerste kwartaal van 2014 ten opzichte van de euro. Opvallend is dat de Canadese dollar verder is verzwakt ten opzichte van de sterke euro. De Russische Roebel daalde met 6,95% ten opzichte van de euro als gevolg van de onrust rondom de annexatie van de Krim. Het dreigende oorlogsconflict met de Oekraïne heeft tot een beperkte kapitaalvlucht uit Rusland geleid. De economie van Rusland begint de negatieve gevolgen van de politieke crisis met de Oekraïne te merken. De Verenigde Staten en Europa hebben vanwege de annexatie van de Krim economische sancties tegen Rusland afgekondigd. De staat Oekraïne verkeert in liquiditeitsproblemen maar het schuldenniveau van het land is relatief laag. Het IMF verschaft samen met andere landen een financiering van $ 27 miljard over een periode van twee jaar.

De Chinese Centrale Bank heeft bekendgemaakt dat zij de bandbreedte van Yuan ten opzichte van de Amerikaanse dollar verruimt van 1% naar 2%. De maatregel is genomen omdat de Yuan een steeds grotere rol gaat spelen in de internationale handel en dat het valuataverkeer in de Yuan vrijer moet worden. Verder worden er ook steeds meer obligaties in de Chinese valuta uitgegeven.

De economische groei in China is in het eerste kwartaal 2014 uitgekomen op 7,4%. Analisten gaan ervan uit dat de economische groei in China verder zal verzwakken van nu 7,4% naar ongeveer 5% tot 5,5% in de komende jaren. Het grootste probleem van de opkomende landen is dat de economische groei vooral gedreven werd door kredietgroei.

Internationale Valuta Overzicht

| Valuta

|

31 dec 2012

|

31 dec 2013

|

31 maart 2014

|

Stijging Eurot.o.v. Vreemde

Valuta in 2014 |

| EUR / US-dollar

|

$ 1,3193

|

$ 1,3743

|

$ 1,3769

|

+/+ 0,19 %

|

| EUR / CAD

|

CAD 1,3095

|

CAD 1,4601

|

CAD 1,5214

|

+/+ 4,20 %

|

| EUR / GBP

|

£ 0,8119

|

£ 0,8302

|

£ 0,8264

|

-/- 0,46 %

|

| EUR / CHF

|

CHF 1,2076

|

CHF 1,2274

|

CHF 1,2180

|

-/- 0,77 %

|

| EUR / Noorse Kr.

|

NOK 7,3423

|

NOK 8,3436

|

NOK 8,2456

|

-/- 1,17 %

|

| EUR / Turkse Lira

|

TRY 2,3532

|

TRY 2,9529

|

TRY 2,9479

|

-/- 0,17 %

|

| EUR / JP Yen

|

¥ 114,46

|

¥ 144,73

|

¥ 142,13

|

-/- 1,80 %

|

| EUR / AUD

|

A$ 1,2692

|

A$ 1,5412

|

A$ 1,4862

|

-/- 3,57 %

|

| EUR / RUB

|

RUB 40,2480 | RUB 45,2954 | RUB 48,4412 | +/+ 6,95 % |

| EUR / BRL

|

BRL 2,7074 | BRL 3,2453 | BRL 3,1259 | -/- 3,68 % |

| EUR / ZAR

|

ZAR 11,1583 | ZAR 14,4266 | ZAR 14,5020 | +/+ 0,52 % |

Asset Allocatie

Dohmen & Otten Vermogensbeheer is van mening dat risico en rendement met elkaar verbonden zijn. Op grond van uw beleggingshorizon, uw risicoprofiel en uw persoonlijke doelstellingen is met u een bepaalde asset-allocatie afgesproken. Vanwege de benodigde risicospreiding wordt ook belegd in (index) trackers zoals bijvoorbeeld iShares.

Obligaties (Onderwogen)

Na een hoogtepunt aan het einde van 2013 is de rente op 10-jaars staatsobligaties in het eerste kwartaal van 2014 met 10% tot 15% gedaald hetgeen een positief effect heeft gehad op de koersen van obligaties. Niettemin verwachten analisten dat, door het terugbrengen van de monetaire steun door de Amerikaanse Centrale Bank (FED) en de verbeterde economische vooruitzichten voor de VS en de Eurozone, de lange rente weer verder zal stijgen. De effectieve rendementen op staatsobligaties en bedrijfsobligaties zijn op dit moment erg laag voor het risico dat men loopt in deze beleggingen. Door de verwachte stijging van de kapitaalmarktrente vindt er een grote rotatie plaats van obligaties naar aandelen. De koersen van high-yield obligaties zijn momenteel zeer beweeglijk. Een licht negatief bericht zorgt al snel voor een behoorlijke koersval.

Vastgoed (Neutraal)

De langdurig lage rente leidt in diverse landen tot forse stijgingen van huizenprijzen. Centrale Banken wijzen op het gevaar van prijscorrectie op moment dat de hypotheekrente gaat stijgen. De kantorenmarkt blijft een groot probleem en verdere afwaarderingen moeten nog plaatsvinden. Desondanks zijn grote Amerikaanse beleggers op zoek naar goedkope beleggingen in Europa.

Grondstoffen (Neutraal)

Goud- en zilverprijzen blijven op een laag niveau ondanks de grote hoeveelheid geld dat wereldwijd is en wordt gecreëerd. Net als bij de LIBOR-rente-fraude wordt een mogelijke manipulatie van de goud- en zilverprijzen niet uitgesloten en wordt op dit moment zelfs onderzocht door markttoezichthouders. Door de onrust over de goudvoorraden heeft Duitsland afgelopen jaar besloten om het goud in eigen land op te slaan. Duitsland haalt 32 ton goud terug uit Frankrijk en slechts 5 ton goud uit Amerika. Dit is slechts 1,67% van de totale goudhoeveelheid uit de kluizen van de FED. Het terughalen van het goud zal een aantal jaar op zich laten wachten. Waarom dit zo lang moet duren weet niemand, maar er zijn twijfels of deze voorraad goud wel aanwezig is. Er zijn geruchten dat de Oekraïne 30 ton goud naar de VS hebben verscheept als bescherming tegen de Russische dreiging en in ruil voor economische steun van het IMF. China heeft de verdere vergroting van zijn goudvoorraad tot 1370 ton bevestigd. De Chinese goudvoorraad is daarmee met 25% gestegen ten opzicht van de laatste bekendgemaakte positie. China koopt op grote schaal goud op als bescherming tegen de waardedaling van haar enorme vreemde valutareserves.

Aandelen (Overwogen)

Voor het eerst sinds jaren stroomde er in 2013 meer geld naar de aandelenmarkt dan naar de obligatiemarkt. Dit was de grootste geldstroom naar aandelen sinds het jaar 2000. Deze trend zal zich voortzetten aangezien beleggers op zoek zijn naar alternatieven met een hogere effectieve rendementsverwachting zoals aandelen met een hoog dividend. Ook speelt de lage rente-vergoeding die spaarders van de bank ontvangen op hun spaartegoeden (uitlenen van spaargeld aan een bank) een grote rol. Mensen hebben de keuze om hun spaargeld tegen een lage rentevergoeding uit te lenen aan een bank (met een vereist eigen vermogen van 3%) of deze spaargelden te beleggen in industriële bedrijven, zoals bijvoorbeeld Royal Dutch Shell met een eigen vermogen van 50% en jaarlijkse dividenduitkering van 5%. Bij een bank loopt de spaarder tevens het risico om in geval van faillissement van de bank zijn spaargeld te verliezen.

Vooruitzichten & Asset Allocatie 2014:

* Aandelen stock-picking / Industriële Value-aandelen ;

* AAA-staatsleningen en bedrijfsobligaties met langere looptijden verkopen;

* Goud en Zilver ;

In het kort:

1) Centrale banken zijn gefocused op het voorkomen van deflatie;

2) De inflatie blijft laag en de werkloosheid blijft hoog door de toepassing van nieuwe technologieën, zoals bijvoorbeeld de verdere robotisering van productieprocessen;

3) Een grote rotatie van obligaties naar aandelen maar ook een rotatie binnen de obligatiemarkt naar bedrijfsobligaties met een korte looptijd;

4) Spaargeld is niet meer veilig bij banken. Spaarders gaan betrokken worden bij een toekomstig faillissement van de bank;

Dit artikel is tot stand gekomen met medewerking van mijn collega drs Jan Willem Werker RBA, waarvoor mijn dank!

drs. Maurice Essers (linkedin)

Dohmen & Otten Vermogensbeheer en Lunar Vermogensbeheer