In mijn vorige column heb ik het eerste nadeel van indexbeleggen besproken. In dit artikel ga ik in op het tweede nadeel van indexbeleggen.

2, Indexbeleggers zijn aanhangers van de ‘modern portfolio theory’.

In de jaren ’50 legde Harry Markowitz de theoretische basis voor het beleggingsbeleid van vrijwel alle beleggers, de moderne portefeuilletheorie. Deze theorie leert beleggers dat het mogelijk is een beleggingsportefeuille zodanig samen te stellen dat bij een minimalisatie van het risico (ook wel volatiliteit genoemd) een zo hoog mogelijk verwacht rendement gerealiseerd kan worden.

Centraal in de theorie is de gedachte dat door het combineren van diverse beleggingscategorieën er een portefeuille ontstaat, waarbij het verwachte rendement het gemiddelde verwachte rendement van de verschillende beleggingscategorieën is, maar waarbij het risico lager is dan het risico van de afzonderlijke beleggingscategorieën. Dit wordt veroorzaakt doordat de correlatie tussen de verschillende beleggingscategorieën lager is dan +1.

Voor elk gegeven risicoprofiel kan er vervolgens een combinatie van beleggingscategorieën worden gevonden, waarbij elke combinatie een optimaal verwacht rendement en risico (de standaarddeviatie) oplevert.

Deze theorie vormt de basis voor het pure indexbeleggen. In de praktijk heeft de theorie de volgende grote nadelen:

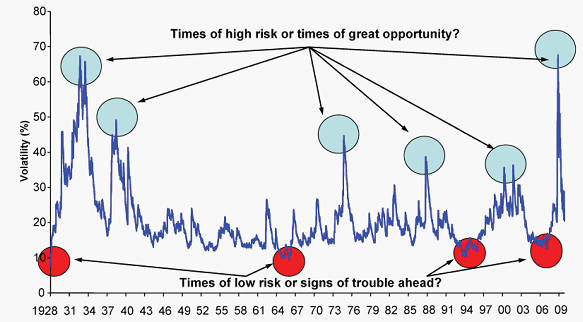

Nadeel 1, Volatiliteit is niet gelijk aan het risico van een belegging

De volatiliteit is dus een graadmeter van het risico van een beleggingsportefeuille. De moderne portefeuilletheorie hanteert de standaarddeviatie om het risico te berekenen. Ik ben van mening dat dit uitgangspunt onjuist is. Ben Graham, de leermeester van o.a. Warren Buffet, stelde dat het risico van een belegging de kans op een permanent verlies van de investering is. Volatiliteit is niet anders dan de mate waarin de koersen fluctueren. Wordt het risico van een belegging nu echt hoger, zodra de koersen heftiger gaan fluctueren?

De grafiek laat duidelijk zien wat de relatie is tussen risico en volatiliteit. Bij de moderne portefeuilletheorie zouden aandelen in 2007 aanzienlijk minder risicovol zijn als in 2009. Ook de AFM gaat hier volledig aan voorbij. De AFM stelt dat als de volatiliteit boven een bepaald niveau komt, het risico van de portefeuille dus hoger wordt en dat er zelfs een kans is dat het totale portefeuillerisico hoger is dan het van te voren bepaalde risicoprofiel van de belegger. In een dergelijke situatie zou de belegger dus zijn aandelen moeten verkopen om het risico van de portefeuille terug te brengen.

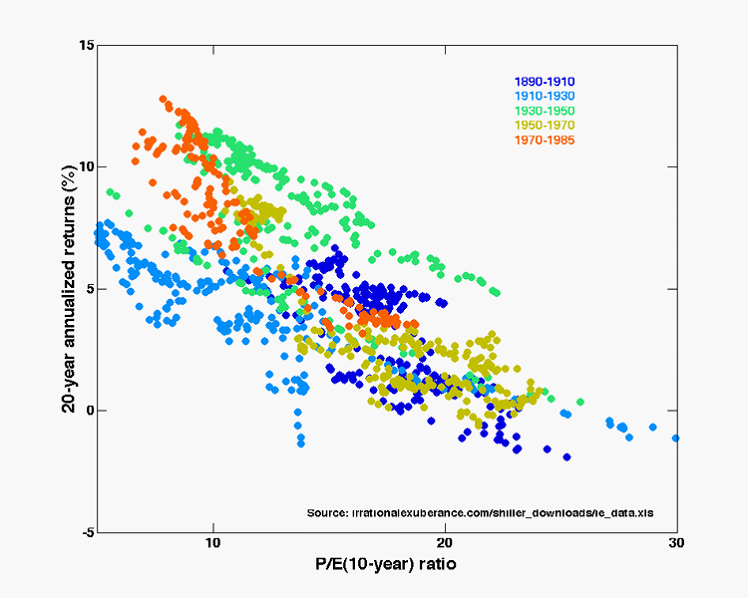

Nadeel 2, Waarderingen spelen geen enkele rol

Het tweede nadeel van indexbeleggen heeft te maken met het feit dat bij indexbeleggen er vanuit wordt gegaan dat koersen onvoorspelbaar zijn en dat een belegger altijd zijn beleggingen aan moet houden. Een indexbelegger houdt dus totaal geen rekening met de waardering van de verschillende beleggingscategorieën. Of de koers-winst verhouding van aandelen nu 30 is of 10, dat maakt hen niet uit. Ik vind dit uitgangspunt zeer gevaarlijk. Elk onderzoek toont aan dat er een relatie is tussen de waardering van aandelen bij het aankoopmoment en het uiteindelijke rendement. Dit laat de grafiek duidelijk zien. Zelfs Jacques Wintermans, schrijver van het nu al beroemde boek ‘de schitterende eenvoud van indexbeleggen’, geeft aan dat je niet ten koste van alles moet gaan beleggen. Hij schrijft dat als aandelen een hoge koers-winst verhouding hebben, het verstandiger is om te wachten met de aankoop van die aandelen. Als hij deze denktrend doorzet, zou hij ook moeten zeggen dat het verstandiger is bij dergelijke hoge waarderingen de aandelen van de hand te doen.

Waarderingen kunnen soms al per regio enorm verschillen. Zo waren in 2002 Amerikaanse, Japanse en Europese aandelen verschrikkelijk duur. Een indexbelegger zou, ondanks de torenhoge waarderingen, in dergelijke markten belegt hebben. Dat er andere markten waren die aanzienlijk goedkoper waren en dus veel kansrijker, daar gaat een indexbelegger totaal aan voorbij. Ik kan u zeggen dat als u tien jaar geleden had belegd in goedkopere aandelen, u over 10 jaar een fraai positief rendement zou hebben gerealiseerd. Tien jaar geleden waren value-stocks, aandelen van kleinere ondernemingen en de zogenaamde emerging markets volledig uit de gratie. De waarderingen waren zeer laag. Dat zijn de momenten op juist in deze markten te beleggen en niet in de msci-World index, die 10 jaar geleden een torenhoge waardering had.

Nadeel 3, indexbeleggers vergelijken de prestaties met een benchmark

Indexbeleggers leven in een relatieve wereld. De prestaties van de beleggingen worden vergelijken met de, voor hun, relevante index. Voor de aandelen wordt dan gekeken naar de prestaties van de MSCI-World index. Deze index heeft een jaarlijks negatief rendement opgeleverd van -2,62 % over de afgelopen 10 jaar. Dat betekent concreet dat de indexbelegger de afgelopen 10 jaar alleen maar heeft verloren met zijn aandelen. “Maar u heeft wel marktconform gepresteerd”, zou de adviseur van de indexbelegger zeggen. In mijn optiek is een pure indexbelegger erg naïef. Een belegging wordt niet als een investering gezien, waarbij goed wordt geanalyseerd wat de rendementskansen zijn en wat het risico is op een permanent verlies van de investering. Soms zijn andere indexen aanzienlijk aantrekkelijker gewaardeerd om in te beleggen dan de ‘heilige’ MSCI World index.

Hetzelfde geldt voor de belegging in obligaties. Soms heeft beleggen in bijvoorbeeld bedrijfsobligaties een aanzienlijke hogere rendementskans dan Staatsobligaties. Dit hangt af van de risico-opslag.

Conclusie

Indexbeleggen staat aan de vooravond aan een sterke groei. Dit is een terechte ontwikkeling. De lage kosten gecombineerd met de eenvoud zal ervoor zorgen dat de toekomstige rendementen aanzienlijk hoger in vergelijking met de dure beleggingsfondsen. Indexbeleggen kent echter ook grote nadelen, die ik hier en mijn vorige column nader heb beschreven. Een belegger zal dan ook bij indexbeleggen zijn gezond verstand moeten blijven gebruiken. In mijn volgende column over indexbeleggen zal ik mogelijke oplossingen aandragen.

Gebruikte bronnen: GMO, AFM, Meesman, Shiller

Jan de Vries

www.devriesinvestmentservices.nl

Bent u een actieve of juist een passieve belegger. Discussieer mee op ons forum:Klik hier