Het is een steeds weer terugkerende vraag. Leidt het zeer dominante aandeelhouderskapitalisme niet tot een bedrijfsleven dat alleen nog maar op de korte termijn denkt, van kwartaal tot kwartaal? Het resultaat van dit denken in kwartalen en het terugkopen van eigen aandelen om de koers van het aandeel te steunen heeft volgens velen als resultaat dat bedrijven structureel te weinig investeren. Ze brengen zo het eigen voortbestaan in gevaar en brengen in ieder geval de brede economie schade toe.

Het kwartaal denken en alles wat ermee samenhangt is een van de belangrijkste oorzaken van de grote financiële crisis van pakweg tien jaar geleden. Onder druk van te hebberige aandeelhouders namen banken en bedrijven ongeoorloofde risico’s met alle gevolgen van dien. Een nadeel van het benadrukken van de korte termijn is ook dat het steeds moeilijker wordt om patronen in de markt te ontdekken. Het is vaak hollen of stilstaan, zoals we de afgelopen weken weer hebben mogen ervaren.

FCLT

Waarschijnlijk als een reactie op de boven vermelde kritiek en nog meer kwam de financiële sector in beweging. Twee iconen van het aandeelhouderskapitalisme, BlackRock en McKinsey besloten in 2017 een non-profit groep op te starten die het denken op de lange termijn moest gaan bevorderen. We hebben het hier over Focusing Capital on the Long Term (FCLT).

Deze club levert regelmatig interessant onderzoek af onder de noemer FCLT Compass. Het onderzoek is erop gericht te meten hoe lange termijn georiënteerde bedrijven en beleggers nu precies zijn. Recentelijk is een onderzoek gepubliceerd dat de investeringshorizon voor 2020 heeft in kaart gebracht. Er waren enkele opmerkelijke bevindingen te noteren.

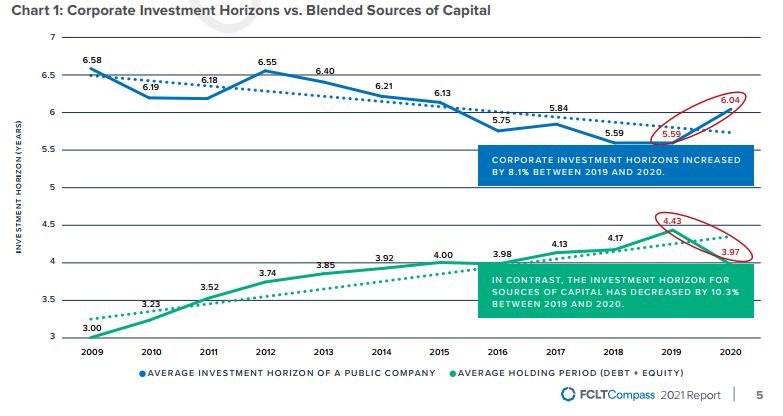

- Tijdens de pandemie kregen bedrijven meer oog voor de lange termijn, terwijl beleggers zich meer op de korte termijn richtten

Het onderzoek wekt de indruk dat bedrijven zich tijdens de pandemie als het ware ingroeven om te overleven. Daarbij hielden ze het oog gericht op de toekomst. Ze raakten duidelijk niet in paniek. De belegger/de investeerder deed dat wel en was geneigd sneller van zijn aandelen afscheid te nemen of minder gemakkelijk kredieten te verlenen.

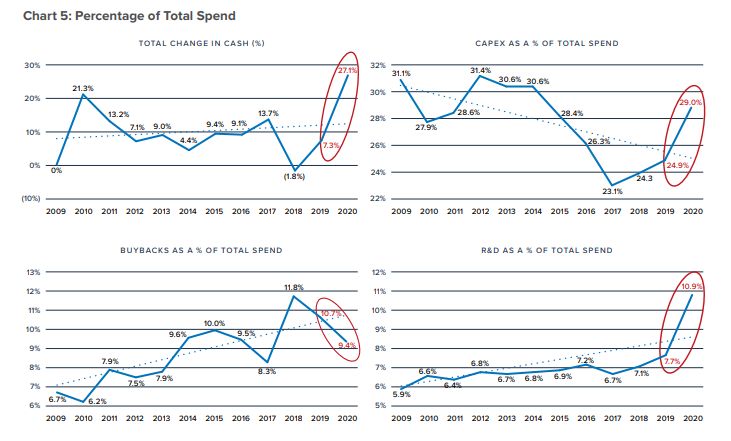

De corporates versterkten tijdens de pandemie hun kasposities daarbij geholpen door gulle overheden. Ze waren zuinig met zomaar uitgeven. Die zuinigheid ging ten koste van bijvoorbeeld de terugkoop van eigen aandelen, maar opvallend genoeg niet ten koste van kapitaalsuitgave of ten koste van R&D. Blijkbaar bood de pandemie juist de mogelijkheid om meer op de lange termijn te denken en te handelen.

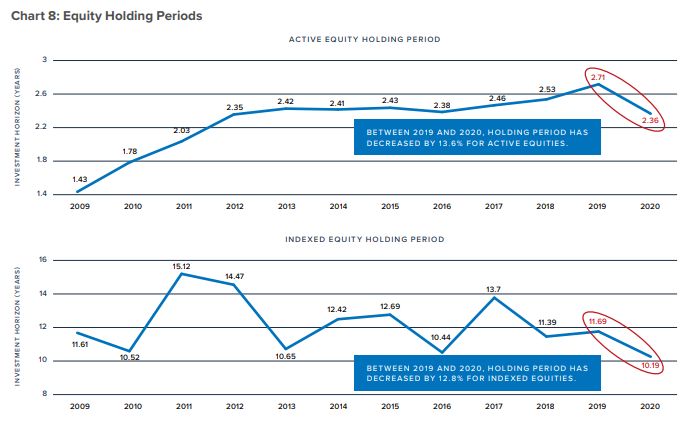

De belegger daarentegen vertoonde het tegenovergestelde gedrag. Het waren vooral de beheerders van actieve fondsen die sneller afscheid namen van aandelen in hun portfolio’s. Zodoende kwam er een einde aan een jarenlange trend om aandelen langer in portefeuille te houden.

Het is een gegeven dat passieve fondsen aandelen lang vasthouden en dat gebeurde ook tijdens de pandemie. Maar toch daalde de gemiddelde periode voor het aanhouden van aandelen naar het laagste niveau sinds 2009. Een verklaring kan zijn dat de ETF vaker opnieuw samengesteld wordt. Een verklaring kan ook zijn dat handelaren ETF’s meer en meer als een handelsvehicle bezien.

2 Groeiende ongelijkheid

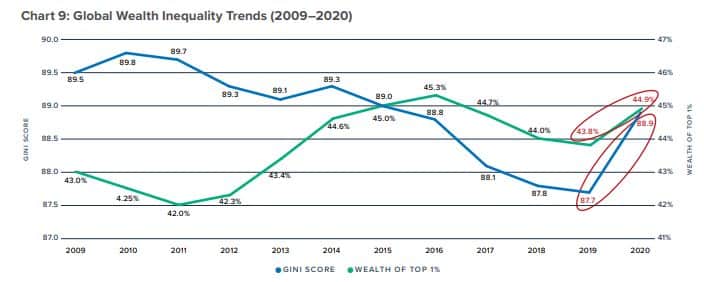

De ongelijkheid is afgelopen decennia alleen maar toegenomen. Dat geldt vooral voor de westerse wereld en minder voor de wereld als totaal. Dat is te danken aan de opmars van de Opkomende Landen. De gemiddelde Chinees is de afgelopen decennia in steeds betere doen geraakt en alleen al dat feit vermindert de ongelijkheid.

Voor het onderzoek naar ongelijkheid gebruikte FCLT twee maatstaven en wel de Gini Coëfficiënt en het percentage vermogen dat berust bij de top 1%. Door de pandemie is wereldwijd een einde gekomen aan vijf jaar groeiende gelijkheid. Dat was misschien minder te wijten aan de pandemie dan aan het monetaire beleid dat door centrale banken opgetuigd werd om de pandemie te bestrijden.

3. Amerikanen zijn echt anders dan Chinezen

Hoe gaan Amerikanen en Chinezen om met hun spaarcentjes? Van oudsher hecht de Chinees grote waarde aan vastgoed. De pandemie heeft deze trend alleen nog maar versterkt. Onroerend goed maakt nu meer dan de helft van zijn vermogen uit. Voor de Amerikaan zijn traditioneel aandelen en obligaties even belangrijk als onroerend goed. Tijdens de pandemie groeide het aandeel van obligaties en aandelen. Daarbij valt een ding op: zogeheten alternatieve beleggingen vormen nu het belangrijkste onderdeel. Dan gaat het bijvoorbeeld om private equity of hedge funds. In de praktijk heeft maar een klein percentage van de Amerikanen toegang tot deze alternatieve beleggingen. Dat onderstreept nogmaals dat tijdens de pandemie de ongelijkheid in de VS alleen maar verder is toegenomen.

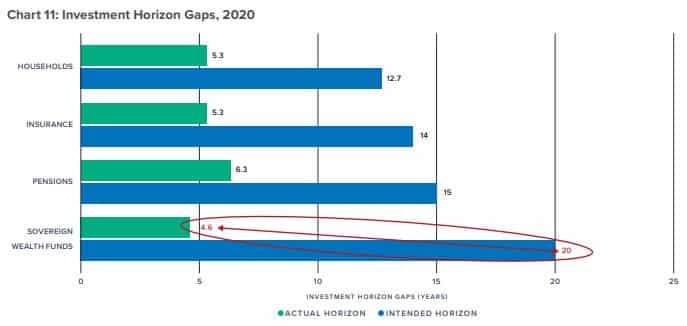

4. Sovereign wealth funds zijn de echte korte termijn beleggers

Dit is misschien wel de grootste verrassing van het onderzoek. Sovereign wealth funds zijn de afgelopen decennia steeds belangrijker geworden. Ze staan ook min of meer symbool voor het kijken op de lange termijn. Denk bijvoorbeeld aan het Noorse Goverment Pension Fund met meer dan $ 1 biljoen in kas.

Volgens FCLT hebben deze fondsen een beleggingshorizon van tenminste 20 jaar. Dat is langer dan de gemiddelde horizon van een pensioenfonds of een verzekeraar. In de praktijk blijkt dat de periode waarin ze hun beleggingen aanhouden, korter is dan vijf jaar.

Dat verschil is toe te schrijven aan de vehikels waarin deze fondsen beleggen. Ze verbinden zich voor langere tijd aan bijvoorbeeld private equity, hedge funds of Alternatieven. Maar dat wil niet zeggen dat die fondsen (PE, bijvoorbeeld) de assets, die ze kopen, heel lang aanhouden. Integendeel, in de wetenschap dat hun investeerders zich voor langere termijn aan hen verbonden hebben, kan private equity gemakkelijk bedrijven kopen en weer van de hand doen. Gemiddeld houdt private equity volgens McKinsey ze maar twee jaar en vier maanden in portfolio. Dat is even lang als de gemiddelde actieve vermogensbeheerder doet, maar fors korter dan ETFs doen.

Als het om de korte termijn gaat, dan is het hedge fund met twee jaar koploper. Dat is niet zo vreemd. Veel zogeheten absolute return strategies zijn nagenoeg volledig afhankelijk van een hoog handelsvolume. Toch is het een vreemd idee. De assets, die uiteindelijk in bezit zijn van een Sovereign Wealth Fund, gaan sneller van de hand dan bijvoorbeeld het geval is bij de gemiddelde belegger. Met enige overdrijving zou je kunnen zeggen dat hier sprake is van een SWF put voor alternatieve beleggingen, zoals er een FED put bestaat voor de aandelenmarkten. Dat kan toch eigenlijk nooit de bedoeling geweest zijn.