De Amerikaanse permanente portefeuille heeft sinds 1999 geen enkel negatief jaar gekend en gemiddeld 6,9% per jaar opgebracht, terwijl de Europese Portefeuille 3 negatieve jaren heeft gekend en gemiddeld 5,4% heeft opgebracht. Toch heeft de Europese Portefeuille een stabieler en hoger rendement geboden voor de Europeaan.

Hier de opbrengsten van de Amerikaanse permanente portefeuille sinds 1999:

Je ziet dat de resultaten van de Amerikaanse permanente portefeuille in dollars bekeken uitmuntend zijn. Terwijl er een dotcom en kredietcrisis is voorbij geraasd heeft de portefeuille geen enkel negatief jaar gekend en een mooi rendement van gemiddeld 6,9% per jaar. De Amerikaan met een Amerikaanse permanente portefeuille kan terecht tevreden zijn en heeft een zeer stabiel en degelijk rendement gekend.

Maar stel dat je als Europeaan de Amerikaanse permanente portefeuille had hoe waren dan je resultaten? Wel, je doet uiteraard elke keer op het einde van het jaar de conversie naar Euro’s om te kijken wat je werkelijk rendement is geweest van je Amerikaanse PP ( PP = permanente portefeuille).

In 1999, met de beurs in dotcom boom tijden komt het je goed uit. Amerika brengt de hele wereld in extase met een ‘new era’ van internetbedrijven en het geld stroomt naar de dollar terwijl men argwanend kijkt naar de splinternieuwe Euro dat conservatief Europa begin dat jaar heeft geïntroduceerd. De dollar stijgt met maar liefst 17% dat jaar. De Amerikaanse PP is maar 4,2% in waarde toegenomen maar omdat de dollar zoveel meer waard is geworden heb je in Euro’s een rendement van 21,9% terwijl de Europese PP ‘maar’ 10,2% gaf.

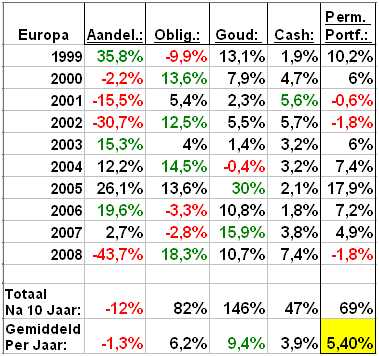

Ook in 2000 en 2001 heb je een aanzienlijk beter rendement geboekt met de Amerikaanse PP met 10,9% in plaats van 6% en het jaar erop 6,6% in plaats van -0,6% doordat de dollar verder is gestegen. Je begint te denken dat je een genie was een Amerikaanse PP te nemen in plaats van een Europese PP maar in 2002 keert je geluk.

De dollar zakt weg in het midden van de dotcom crisis in 2002 en verliest -15% in waarde. De Amerikaanse PP had zijn werk goed gedaan voor een Amerikaan en gaf nog steeds +7%, maar als Europeaan kijk je aan tegen een verlies van -9,4% in plaats van slechts -1,8% verlies voor de Europese PP.

Ook in 2003, het eerste jaar van herstel na de dotcom crisis wanneer de Amerikaan met zijn PP +14% haalt heb jij door een waardedaling van de dollar met nog eens -17%, een verlies van -5,9% in met je Amerikaanse PP terwijl de Europese PP je +6% had gegeven.

In 2004 wanneer de dotcom crisis volledig achter de rug is en de Europese PP een mooie 7,4% winst geeft en ook de Amerikaan met zijn PP +6,6% haalt zit jij met een verlies van -1,3% omdat de dollar weer gezakt is in waarde, deze keer -7%.

In 2005 is het payback time. De dollar stijgt terug met 16% in waarde. De Europese PP geeft een rendement van 17,9% en blijft je koopkracht beschermen. De Amerikaan heeft naast een veel sterkere munt een rendement van 8% met zijn PP en jij hebt met de Amerikaanse PP +25,7% in Euro’s uitgedrukt, een voltreffer van formaat.

In 2006 en 2007 blijkt echter weer dat de Amerikaanse PP geen goede keuze was. Terwijl vastgoed verder de lucht in schiet en de Amerikaan beschermd blijft met degelijke rendementen van 11% en 12% en de Europese PP rendementen aflevert van 7,2% en 4,9% heb jij -0,9% en 0,6% met je Amerikaanse PP omdat de dollar weer daalt met -11% en nog eens -11%.

In 2008 tijdens de grootste kredietcrisis in 80 jaar is je zoete wraak er terug en heb je in plaats van -1,8% met de Europese PP +7,8% gehaald dankzij je Amerikaanse PP. Op het einde van de rit heb je na 10 jaar met de Amerikaanse PP een rendement van 64% of 5,1% per jaar in Euro’s uitgedrukt. De Europese PP zou je 69% gegeven hebben of 5,4% per jaar.

De rendementen zijn dus ongeveer gelijk na 10 jaar. Maar de volatiliteit lag helemaal anders. Door de Amerikaanse PP te hebben als Europeaan heb je een veel beweeglijkere portefeuille die heel hoge rendementen geeft van meer als 20% (1999, 2005) alsook jaren met meer als 5% verlies aflevert (2002, 2003). Nog opmerkelijker, in de goede tijden heb je soms verlies (2003, 2004, 2006) terwijl je in de slechte tijden topprestaties neerzet (2001, 2008).

Met andere woorden, de permanente portefeuille werkt niet zoals het hoort als je activa in andere werelddelen gaat innemen. Euforische rendementen in crisis tijd en deprimerende rendementen tijdens welvaart periodes. Niet goed voor de nachtrust.

De Europese PP mag dan 3 negatieve jaren hebben. Die negatieve jaren zijn beperkt tot maximum -2% verlies. Een Amerikaanse PP als Europeaan geeft je geen 0 negatieve jaren zoals bij een Amerikaan maar 4 negatieve jaren met uitschieters van -9,7% verlies. De Europese permanente portefeuille heeft je koopkracht veel stabieler gehouden en met 5,4% per jaar je nog een beter rendement gegeven ook. De keuze is dus wat mij betreft eenvoudig.

Bijlage

Rendementen Europese permanente portefeuille en onderliggende activa:

De Europese permanente portefeuille bestaat uit:

- 25% Aandelen: ‘Vanguard Eurozone Stock Index Fund‘ dat 85% van alle aandelen genoteerd op de beurzen in de Eurozone omvat. Indien moeilijk koopbaar kan je ook iShares MSCI Europe ex-UK fonds kopen dat een benadering is van de Eurozone. Voor rendement berekeningen gebruik ik de data van de MSCI ‘Emu’ Index.dat ook door het Vanguard fonds gevolgd wordt.

- 25 % Obligaties: 30 jarige staatsobligaties bij voorkeur Duitse rechtstreeks bij Duitse overheid opgeslaan. Een fonds met 30 jarige staatsobligaties uit Eurozone kan ook zoals iShares € Government Bond 15-30 (IBGL), gemiddelde looptijd is 23 jaar en is halfjaarlijks uitkerend. Kapitaliserend kan ook, waardoor je geen roerende voorheffing betaalt met Iboxx € Sovereigns €-Zone 25+ TR-Index ETF. Voor de rendement berekeningen gebruik ik de Markit iBoxx € Germany 10+ index. Deze index bevat 11 verschillende 30 jarige Duitse staatsobligaties. De gemiddelde resterende looptijd is 22 jaar.

- 25% Goud: Fysiek goud. Fondsen en ander papieren goud sterk af te raden want een gouden belofte blijft een belofte. Rendementen afkomstig van de Nationale Bank van België.

- 25% Cash: Kortlopende staatsobligaties bij voorkeur Duitse rechtstreeks bij Duitse overheid opgeslaan. . Een fonds gespreid over de Eurozone kan ook zoals iShares € Government Bond 1-3 (IBGS), gemiddelde looptijd is 1,9 jaar. Deze is ook halfjaarlijks uitkerend, kapitaliserend kan met met Iboxx € Sovereigns €-Zone 1-3 TR-Index ETF. Voor de rendement berekening gebruik ik de Markit iBoxx € Germany 1-3 index. Deze index bevat 12 verschillende Duitse staatsobligaties met looptijden tussen 1 en 3 jaar. De gemiddelde resterende looptijd is 1,7 jaar.

Rendementen Amerikaanse permanente portefeuille en onderliggende activa:

De Amerikaanse permanente portefeuille bestaat uit:

- 25% Aandelen: Amerikaanse index fonds dat zo goed als alle aandelen op de Amerikaanse beurs omvat (Vanguard Total Stock Market Fund)

- 25 % Obligaties: Amerikaanse 30 jarige staatsobligaties (Barclays 20+ years Treasury Fund, gemiddelde looptijd 26 jaar)

- 25% Goud

- 25% Cash: Amerikaanse korte termijn staatsobligaties voor de cash (Barclays 1-3 Year Treasury Bond Fund, gemiddelde looptijd 1,7 jaar).

Marc de Mesel

http://www.marcdemesel.be

{kind=link}

{kind=link}

{kind=link}

1 gedachte over “Amerikaanse of Europese permanente portefeuille?”

Pingback: Amerikaanse of Europese permanente portefeuille? » Reacties op columns » De Kritische Belegger-forum