Hoewel beleggingsexperts en zogenoemde beursgoeroes nog dagelijks druk zijn met welk aandeel je zou moeten kopen of verkopen, is al vele malen wetenschappelijk bewezen dat actieve fundmanagers over periodes van 10 jaar in 90% van de gevallen slechter dan de index presteren. Sterker nog, van alle beleggingsexperts die kiezen voor specifieke aandelen verslaat 8 op de 10 beleggingsexperts de index niet (wetenschappelijk onderzoek: Boston Consulting Group, 2009). De actieve beslissingen om in specifieke bedrijven te willen beleggen doen dus meestal afbreuk aan het risico en rendement.

Wat bepaalt dan wél uw rendement?

De mix van obligaties, aandelen, derivaten of andere effecten, ofwel de Asset Mix bepaalt 85% tot 95% van het rendement en risico dat je mag verwachten van een beleggingsportefeuille. (wetenschappelijk onderzoek: Frank K. Reilly & Keith C. Brown). Dat wil zeggen dat de keuze om in een bepaalde categorie te investeren, vele malen belangrijker is dan de keuze voor één specifiek bedrijf of aandeel. De belangrijkste vraag die elke belegger of beheerder zichzelf zou moeten stellen is: welke Asset Mix hanteer ik in mijn portefeuille en welk rendement en risico kan ik daarbij verwachten?

Als je bijvoorbeeld de komende tien jaar kiest voor deposito’s, dan mag je ervan uitgaan dat je niet méér dan de gemiddelde depositorente ontvangt. Bij beleggingen in effecten werkt het nét zo. Door alles te beleggen in bedrijvenobligaties mag je uitgaan van een rendement van gemiddeld 4.2% per jaar, bij beleggen in vastgoed rond 6.7% en bij beleggen in aandelen gemiddeld 8.3% per jaar (Bron: Guise tabellen AFM). Als er in een mix van deze categorieën wordt belegd, kun je met een gewogen gemiddelde precies benaderen wat voor rendement je zou mogen verwachten de komende jaren.

Voor elke categorie kun je tevens het risico benaderen. Bijvoorbeeld bij investeringen in bedrijvenobligaties kan het verwachte rendement met gemiddeld 4.4% meevallen of tegenvallen. Bij aandelen kan het rendement gemiddeld 25.5% positief of negatief afwijken van de verwachtingen. (Bron: Guise tabellen AFM). Dus ook voor het risico geldt dat je voor een portefeuille goed kunt benaderen hoeveel het werkelijke rendement kan afwijken van het verwachte rendement. Ofwel wat je risico is, zowel neerwaarts als opwaarts.

Bereken uw te verwachten Risico en Rendement

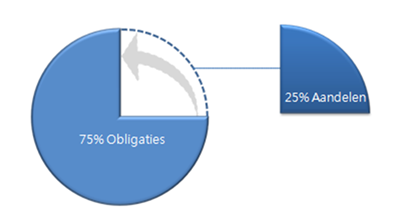

In onderstaande tabel wordt het te verwachten rendement en de mogelijke afwijkingen op dit rendement berekend van een defensieve portefeuille met alleen obligaties en aandelen, die niet actief wordt beheerd. De berekening doe je door per categorie de verwachting te vermenigvuldigen met de weging van de betreffende categorie en de gewogen uitkomsten daarvan bij elkaar op te tellen tot het totaal van de portefeuille:

|

Weging |

Verwacht |

Standaard deviatie |

Afwijking van het rendement tussen de: |

|

| Obligaties |

75% |

4,2% |

4.4% |

-0.2% tot +8.6% |

| Aandelen |

25% |

8,3% |

25.5% |

-17,2% tot +33.8% |

| Portefeuille |

100% |

5,2% |

9.7% |

-4,5% tot 14.9% |

Uit de tabel blijkt dat je bij een Asset Mix van 75% obligaties en 25% aandelen, ofwel een defensieve portefeuille zonder actief management, kunt uitgaan van een rendement tussen de -4.5% en +14.9% op jaarbasis. Deze bandbreedte geeft aan welke afwijking, oftewel welk risico je mag verwachten van het beoogde rendement.

Uw toekomstige risico en rendement beïnvloeden

Bij een haarfijn onderscheid in de beleggingscategorieën, kan dus vooraf goed worden ingeschat hoe een portefeuille reageert op marktontwikkelingen. Het risico en rendement kan dan ook beter worden gemanaged door op hoofdniveau te beslissen of- en hoeveel in obligaties, aandelen of andere categorieën wordt belegd.

Deze weging van categorieën kunt u ook actief managen. Mocht bijvoorbeeld tijdens een crisis alles er op duiden dat de aandelenmarkten wel eens stevig kunnen dalen, dan kan het volledige aandelenbelang worden afgebouwd of gehedged en wordt er alleen rendement behaald met obligaties. Bij een sterk groeiende economie kan juist worden gekozen om minder obligaties aan te houden en meer aandelen.

Pas op!

Door toevoeging van gestructureerde beleggingsproducten en fondsen wordt een zuivere berekening en management van het risico en rendement praktisch ondoenlijk. Op dit punt zijn de meeste banken en traditionele vermogensbeheerders door allerlei ingewikkelde producten waarvan het risico niet goed duidelijk was, hun geld verloren afgelopen tien jaren. Terwijl ze meenden veilig te beleggen. Kies dus binnen de beleggingscategorieën altijd voor pure en beursgenoteerde effecten waarvan de karakters 100% duidelijk zijn.

Conclusie

Uw te verwachten risico en rendement bepaalt u voor meer dan 85%, door op hoofdniveau te beslissen hoeveel u in aandelen, obligaties of andere categorieën wilt investeren, dit heeft dus veel meer invloed dan de keuzes voor specifieke bedrijven of sectoren.

Zorg er voor dat u zeer scherp in beeld heeft waar de harde scheidslijnen liggen tussen de beleggingscategorieën en houdt die scheidslijnen altijd helder door niet in ondoorzichtige beleggingsproducten of beleggingsfondsen te beleggen.

Roger Broekhuizen

Helliot Vermogensbeheer

7 gedachten over “Bepaal zelf uw risico en rendement”

Een bijzonder goed en helder verhaal! Ik ben het helemaal eens met je analyse en conclusies ten aanzien van risico en rendement!

Ten aanzien van de afwijking vh rendement heb je eenmaal de standaarddeviatie genomen. Hierbij geldt dus dat het rendement in 68,3% van de gevallen valt binnen de marge die je aangeeft. Ik zou 2 maal standaarddeviatie aanhouden ( 95,4% van de gevallen).

portefeuille afwijking wordt dan -14,5% en 24,6 %.

Geachte heer Broekhuizen,

Mijn complimenten over uw heldere analyse. Uw conclusies deel ik ook. Toch een kleine opmerking. Bij de berekening van het risico van een portefeuille kunt u niet zo maar de risico’s van de afzonderlijke assets (aandelen en obligaties) optellen. Een belegger moet altijd rekening houden met de correlatie tussen beide beleggingen. aangezien de correlatie lager is dan 1, komt het risico van uw voorbeeldportefeuille lager uit dan door u vermeld.

Het grote probleem bij dit soort analyse, die ik overigens ook veelvuldig gebruik, is als je meerdere beleggingsmogelijkheden moet opnemen (bijvoorbeeld grondstoffen of vastgoed). Het berekenen van het risico van een portefeuille is dan wiskundig haast onmogelijk.

Heren, bedankt voor complimenten en aanvullingen. Waardeer ik zeer. Hoewel ik reeds in mijn profiel had beschreven ingewikkelde analyses aan mijn collega’s over te laten en het eenvoudig te willen houden, wil ik reageren op de aanvullingen.

Alles is waar wat u zegt. Er zijn nog heel wat aanvullende wiskundige en statistische modellen te etaleren, waarbij een oneindige theoretische discussie kan worden gevoerd. Maar dan schiet je praktisch gezien je doel voorbij.

Belangrijkste aanzet is om als belegger door ingewikkeld betoog van bankiers en beleggingsprofessionals heen te kunnen prikken en jezelf een eenvoudig beeld te kunnen vormen van risico en rendementsverhoudingen van je portefeuille.

Beste Roger, leuk hoor dat je aan de website van De Kritische Belegger ook je steentje gaat bijdragen en mee gaat helpen het fenomeen onafhankelijk vermogensadvies in Nederland echt op de kaart te gaan zetten. Met deze bijdrage toon je weer eens aan hoe het er dus echt aan toe gaat in onze sector.

Over je opmerking dat als er tijdens een crisis alles er op duidt dat de aandelenmarkten wel eens stevig kunnen dalen zou ik willen zeggen dat je dat altijd ‘helaas’ pas achteraf weet. Omdat dit juist het moeilijkste is in ons vak en sommige vakgenoten beleggers laten geloven dit wel te weten, moeten beleggers op hun hoede zijn. De kunst die je in dit verband als belegger moet verstaan, is om op gezette tijden te ‘rebalancen’, het met enige regelmaat – en zeker na heftige bewegingen- herschikken van de portefeuille conform het oorspronkelijke en met zorg gekozen risicoprofiel.

Succes met je column en veel succes met al jullie activiteiten!

Hartelijke groeten,

Peter van der Slikke

Duidelijk verhaal. Is uitnodigend in zijn simpelheid

Wel even de vraag ( van een betrekkelijke leek). wat wordt onder rendement verstaan?

-Is dit inclusief dividend en/of rente+ koerswinsten/verliezen

– En dit is dan in feite niet ook een pleidooi voor indexbeleggingen.

– Over welke periode stekken zich de waarnemingen uit.

En tenslotte waar komt dan de kreet vandaan : ” prestaties uit het verleden etc…….” respectievelijk het zwarte zwanen verhaal van de heer Taleb?

Anyway, blijf doorgaan met het streven naar eenvoudige waarheden.

Een leuke tool om zelf uw risico en rendement te bepalen:

http://www.aegonbank.nl/beleggen/indexbeleggen/beleggingsplan/